Jakarta, CNBC Indonesia - Pandemi memicu kontraksi ekonomi tahun 2020 sebesar -2,07%, atau terburuk sejak krisis 1998. Namun, beberapa bank mampu melewati situasi menantang tersebut dengan profitabilitas yang kuat, salah satunya PT Bank Mega Tbk (MEGA).

Infeksi pandemi bisa dilihat dari kontraksi Produk Domestik Bruto (PDB) per Desember 2020, yakni sebesar -2,19% pada kuartal IV (secara tahunan) dan -2,07% (setahun penuh). Indikator pemulihan mulai terlihat, meski belum bisa membalik keadaan alias masih terkontraksi.

Misalnya konsumsi rumah tangga-yang menyumbang 56% PDB-pada triwulan IV-2020 tumbuh -3,61% (yoy), atau lebih mendingan dari kontraksi triwulan sebelumnya sebesar -4,05% (yoy). Setahun penuh, konsumsi rumah tangga masih terhitung kontraksi -2,63%.

Di sisi lain pertumbuhan investasi juga membaik, dari -6,48% (yoy) pada kuartal III-2020 menjadi -6,15% (yoy) pada kuartal IV-2020. Secara keseluruhan tahun, aktivitas investasi di seluruh Indonesia mengalami kontraksi, sebesar -4,95%.

Jika dilihat berdasarkan sektor atau lapangan usaha pembentuk PDB, sektor keuangan menjadi salah satu penyumbang pertumbuhan bersama tujuh sektor lain selama tahun pandemi 2020. Sektor tersebut berada di posisi teratas keempat dengan tumbuh 3,25% (setahun penuh).

Ini mengindikasikan bahwa secara industri, tekanan pandemi memang memukul perbankan tetapi tidak sampai membuatnya limbung. Beberapa bank masih bisa menjadi penyangga pertumbuhan, yang terindikasi dan pertumbuhan kinerja intermediasi dan profitabilitas.

Bank Mega, menjadi salah satu dari mereka. Di bawah kepemimpinan Kostaman Thayib sebagai Direktur Utama, Bank Mega pada tahun lalu membukukan laba setelah pajak (profit after tax/PAT) senilai Rp 3,01 triliun, atau melesat 50,2% jika dibandingkan dengan capaian setahun sebelumnya sebesar Rp 2 triliun.

Secara bersamaan, PAT industri perbankan menurut Statistik Perbankan Indonesia (SPI) terbaru (per November) justru anjlok 30,9%. Efek pandemi tidak hanya menjerat kemampuan penyaluran kredit, tetapi juga menggerus laba mereka.

Jika mengecualikan faktor pajak-guna melihat profitabilitas murni dari kinerja operasi-maka Bank Mega kembali mencuri perhatian dengan lompatan laba sebelum pajak (profit before tax/ PBT) sebesar 48,1% menjadi Rp 3,7 triliun. Ini berbalik 180 derajat dari PBT industri yang anjlok 28,7% (per November).

Pengembalian dari aset (return on asset/ROA) juga masih tumbuh sebesar 3,64% atau di atas industri yang sebesar 1,59%. Artinya, perseroan bisa memutar setiap rupiah aset yang ada untuk menghasilkan laba positif, meski kondisi sedang tak menentu akibat pandemi.

Halaman Selanjutnya >>>> Aset Tumbuh

Tingginya ROA Bank Mega terjadi bukan karena aset perseroan yang flat atau bahkan menurun ketika laba meningkat. Secara matematis, ROA memang bisa terdongkrak jika aset-sebagai pembaginya-mengecil sementara laba tetap/tumbuh.

Namun aset Bank Mega justru melesat 11,3%, atau melampaui industri yang hanya naik 7,2% (per Desember). Artinya, kenaikan profitabilitas Bank Mega sejalan dengan kenaikan aset, yang menunjukkan kinerja mereka memang prima secara riil dan tak cuma hitungan di atas kertas.

Dalam perbankan, kenaikan aset terjadi terutama karena pertumbuhan dana pihak ketiga (DPK) alias dana simpanan masyarakat di perbankan. Lembaga Penjamin Simpanan (LPS) mencatat simpanan masyarakat di 109 bank umum per Desember 2020 naik 11% (secara tahunan).

Bagaimana dengan Bank Mega? Perseroan juga mencetak pertumbuhan DPK yang sangat tinggi, yakni sebesar 8,8% per Desember 2020, menjadi Rp 79,2 triliun.

Hal ini menunjukkan bahwa tren surutnya belanja masyarakat di tengah pandemi, dan beralihnya ke simpanan memang benar terjadi. Bank Mega menjadi salah satu bank yang dipercaya masyarakat menyimpan dana mereka, sembari menunggu situasi membaik.

Menurut LPS, dari total simpanan per Desember 2020 sebesar Rp 6.737 triliun, proporsi terbesar ialah deposito (40,85%), disusul tabungan (32,32%), giro (25,59%), deposit on call (1,14%) dan sertifikat deposito (0,10%).

Hal yang sama juga terjadi di Bank Mega di mana deposito masih mendominasi sebanyak 72% dari total DPK, diikuti tabungan (sebesar 17%) dan giro (11%). Namun, Bank Mega mencetak pertumbuhan tertinggi di giro yakni sebesar 54,6% diikuti tabungan (+10%) dan deposito (+3,9%) yang menunjukkan dana murah tumbuh lebih pesat dari dana mahal.

Dengan peningkatan DPK tersebut, rasio pembiayaan terhadap simpanan (loan to deposit ratio/LDR) bank yang beroperasi di bawah kendali CT Corp ini pun masih terjaga, yakni di level 60%. Artinya, likuiditas bank Buku III ini masih berlimpah.

Ini jauh lebih longgar jika dibandingkan dengan LDR industri yang berada di angka 82,2%. Menurut Otoritas Jasa Keuangan (OJK), LDR idealnya tidak melampaui angka 90% untuk memastikan bahwa bank memiliki likuiditas yang cukup untuk mengantisipasi risiko.

"Saya ingin menyampaikan, bahwa di dalam membuat perbankan kita terus berusaha menjaga agar ample (berlimpah) likuiditasnya dan mendukung pertumbuhan," tutur Kepala Eksekutif Pengawas Perbankan OJK Heru Kristiyana, dalam Outlook Perbankan 2021, Kamis (11/2/2021).

Halaman Selanjutnya >>>>> Kredit Tumbuh, Margin Masih Positif

Berbeda dari DPK yang tumbuh double digit, kinerja kredit perbankan secara nasional tahun lalu masih tertekan, dengan kontraksi sebesar -2,41%. Secara bersamaan, perbankan harus berkutat dengan restrukturisasi kredit senilai Rp 971 triliun-setara 18% dari total kredit.

Dampak buruk pandemi memang nyata. Menurut Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso, aktivitas pinjam-meminjam tertekan karena pelaku usaha belum berani berekspansi sementara pelaku rumah tangga memilih mengerem konsumsi.

Sejak pecah pandemi, Bank Mega mengantisipasi situasi yang menantang tersebut dengan mematok target kredit 2020 secara konservatif, di angka Rp 53,3 triliun. Angka tersebut tumbuh tipis jika dibandingkan dengan realisasi penyaluran kredit 2019 sebesar Rp 53 triliun.

Dari target yang ditetapkan di Rencana Bisnis Bank (RBB) tersebut, Bank Mega berhasil mencapai 91%, dengan menyalurkan kredit sebesar Rp 48,5 triliun. Target tersebut ditetapkan dengan mempertimbangkan aspek manajemen risiko dan kehati-hatian (prudent).

Tidak heran, perseroan masih bisa mengucurkan kredit baru, yang tak lantas dibarengi lonjakan kredit bermasalah (non performing loan/NPL) dan sebaliknya malah membukukan margin bunga bersih (net interest margin/NIM) yang besar.

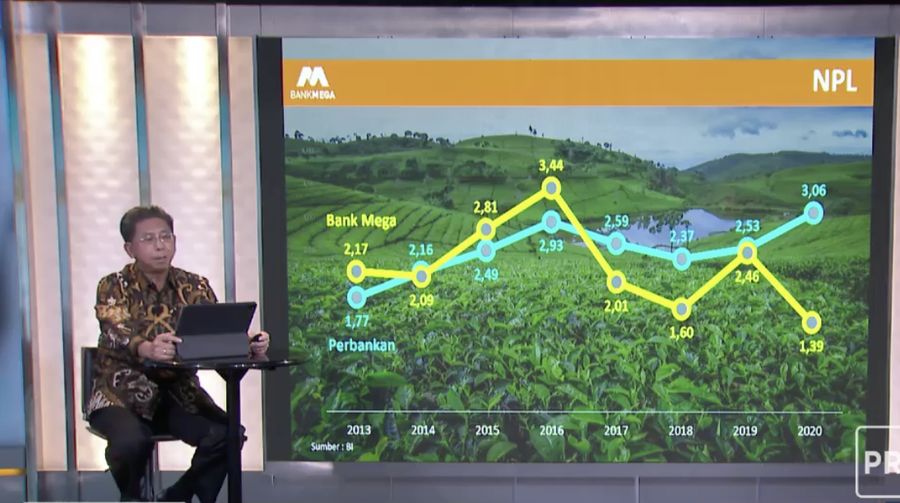

Tatkala industri perbankan mencatatkan NPL kotor sebesar 3,06%, Bank Mega hanya membukukan NPL kotor di angka 1,39%. Angka yang sehat, menurut ketentuan Bank Indonesia (BI), adalah di bawah 5% (untuk NPL gross).

Dengan minimnya kredit bermasalah, NIM perseroan pun masih terjaga, yakni di angka 4,42% atau di atas capaian industri yang sebesar 4,32% (per Desember). NIM adalah selisih antara pendapatan bunga (dari pinjaman yang dikucurkan ke debitur) dan beban bunga (yang dibayarkan ke nasabah).

Sektor korporasi yang merupakan tulang punggung (backbone) penyaluran kredit perseroan masih melesat 13,4% ke Rp 26,2 triliun. Bagi Bank Mega, porsi kredit korporasi mencapai 54% dari total kredit yang dikucurkan pada 2020.

Artinya, perseroan jeli mencari pelaku usaha yang masih ekspansif meski menghadapi pandemi.

TIM RISET CNBC INDONESIA