Likuiditas Ketat! Bank Kecil Terjepit Bank Besar & Menengah

Roy Franedya,

CNBC Indonesia

03 December 2018 14:49

Jakarta, CNBC Indonesia - Perbankan sedang diliputi oleh pengetatan likuiditas. Buktinya, loan to deposit ratio (LDR) yang sudah menyentuh 94,09% pada September 2018.

Hal ini juga mendapat sorotan dari Presiden Direktur Bank BCA, Jahja Setiaatmadja. Orang nomor satu di BCA ini menyatakan Bank Indonesia (BI) harus meningkatkan kewaspadaannya terhadap pengetatan likuiditas bank.

Jahja mengemukakan, kondisi likuiditas perbankan saat ini sudah mengetat, tercermin dari rasio kredit terhadap dana pihak ketiga (LDR) yang sudah mencapai 94%.

"Yang masalah likuiditas pasar sudah 94%. Kalau DPK tahun depan cuma 8%, kredit 12%, LDR makin besar lagi. Ini rada harus waspada," kata dia.

Angka LDR yang tinggi menunjukkan bank sangat agresif untuk menyalurkan kredit, sementara DPK yang dihimpun seret. Per September 2018, kredit yang disalurkan tumbuh 12,7%, sementara DPK 6,5%.

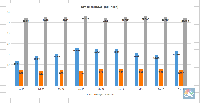

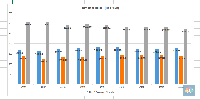

Berdasarkan data Otoritas Jasa Keuangan (OJK) pada September 2018, loan to deposit ratio (LDR) bank umum mencapai 94,09%. LDR Bank BUKU IV mencapai 89,43%. LDR Bank BUKU III sebesar 103,22%. LDR bank BUKU II sebesar 90,91%. LDR bank BUKU I sebesar 83,91%.

[Gambas:Video CNBC]

Hal ini juga mendapat sorotan dari Presiden Direktur Bank BCA, Jahja Setiaatmadja. Orang nomor satu di BCA ini menyatakan Bank Indonesia (BI) harus meningkatkan kewaspadaannya terhadap pengetatan likuiditas bank.

Angka LDR yang tinggi menunjukkan bank sangat agresif untuk menyalurkan kredit, sementara DPK yang dihimpun seret. Per September 2018, kredit yang disalurkan tumbuh 12,7%, sementara DPK 6,5%.

Berdasarkan data Otoritas Jasa Keuangan (OJK) pada September 2018, loan to deposit ratio (LDR) bank umum mencapai 94,09%. LDR Bank BUKU IV mencapai 89,43%. LDR Bank BUKU III sebesar 103,22%. LDR bank BUKU II sebesar 90,91%. LDR bank BUKU I sebesar 83,91%.

[Gambas:Video CNBC]

Foto: CNBC Indonesia

Foto: CNBC Indonesia Foto: CNBC Indonesia

Foto: CNBC IndonesiaNext Page

Bank kecil terjepit