Likuiditas Ketat! Bank Kecil Terjepit Bank Besar & Menengah

Roy Franedya,

CNBC Indonesia

03 December 2018 14:49

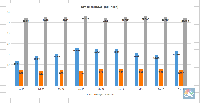

Pada September 2018, likuiditas bank memang ketat. Tingginya penyaluran kredit yang tidak dibarengi oleh kenaikan dana pihak ketiga (DPK) menjadi biang keroknya. Bank agresif menyalurkan kredit terlihat dari pertumbuhan kredit yang mencapai 12,7% sementara DPK hanya tumbuh 6,6%.

Kredit perbankan yang tumbuh juga tidak terjadi pada seluruh segmen. Permintaan kredit yang masih tinggi hanya berasal dari sektor infrastruktur terurtama yang dijamin oleh pemerintah. Maklum, sektor infrastruktur merupakan fokus pemerintah. Adapun sektor lainnya lesu. Untuk penyaluran kredit infrastruktur dibutuhkan dana dalam jumlah besar.

Pada sisi yang lainnya, perbankan juga harus bersaing dengan obligasi terutama yang diterbitkan pemerintah. Yield yang diterbitkan pemerintah juga cukup tinggi. SBR-004 memberikan yield 8,05% per tahun. ORI-015 beri kupon 8,25% dan sukuk tabungan ST-002 berimbal hasil 8,3%.

Saat likuiditas ketat dan yield obligasi tinggi, perbankan pun semakin sulit mendapatkan dana. Jurus yang dikeluarkan adalah menawarkan simpanan (deposito) berbunga tinggi. Kondisi ini membuat bank-bank kecil kian terjepit.

Bank umum kelompok usaha (BUKU) I dan BUKU II yang paling tertekan dengan perang bunga deposito ini. Pelan namun pasti simpanan deposito di kedua kelompok bank ini mengalami penurunan. Kedua kelompok bank ini memang sangat mengandalkan deposito dalam mengumpulkan dana masyarakat. Sebab, kedua kelompok bank ini tidak memiliki layanan tambahan yang bisa membuat nasabah loyal.

Bunga deposito tinggi jadi masalah bagi bank BUKU I dan BUKU II. Kebijakan ini membuat bank net interest margin (NIM) tergerus. Kedua kelompok bank ini tidak bisa menyalurkan ke kredit ketika permintaan pinjaman seret. Jika bank menaikkan bunga kredit maka debitur bisa kabur.

Bank kecil pun kemudian meyuarakan pembatasan suku bunga deposito (capping) yang pernah diterapkan Otoritas Jasa Keuangan (OJK) pada tahun 2015. Namun, apakah kebijakan ini bisa efektif di tengah yield obligasi yang tinggi? (roy/roy)

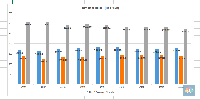

Kredit perbankan yang tumbuh juga tidak terjadi pada seluruh segmen. Permintaan kredit yang masih tinggi hanya berasal dari sektor infrastruktur terurtama yang dijamin oleh pemerintah. Maklum, sektor infrastruktur merupakan fokus pemerintah. Adapun sektor lainnya lesu. Untuk penyaluran kredit infrastruktur dibutuhkan dana dalam jumlah besar.

Pada sisi yang lainnya, perbankan juga harus bersaing dengan obligasi terutama yang diterbitkan pemerintah. Yield yang diterbitkan pemerintah juga cukup tinggi. SBR-004 memberikan yield 8,05% per tahun. ORI-015 beri kupon 8,25% dan sukuk tabungan ST-002 berimbal hasil 8,3%.

Foto: CNBC Indonesia Foto: CNBC Indonesia |

Bank umum kelompok usaha (BUKU) I dan BUKU II yang paling tertekan dengan perang bunga deposito ini. Pelan namun pasti simpanan deposito di kedua kelompok bank ini mengalami penurunan. Kedua kelompok bank ini memang sangat mengandalkan deposito dalam mengumpulkan dana masyarakat. Sebab, kedua kelompok bank ini tidak memiliki layanan tambahan yang bisa membuat nasabah loyal.

Foto: CNBC Indonesia Foto: CNBC Indonesia |

Bunga deposito tinggi jadi masalah bagi bank BUKU I dan BUKU II. Kebijakan ini membuat bank net interest margin (NIM) tergerus. Kedua kelompok bank ini tidak bisa menyalurkan ke kredit ketika permintaan pinjaman seret. Jika bank menaikkan bunga kredit maka debitur bisa kabur.

Bank kecil pun kemudian meyuarakan pembatasan suku bunga deposito (capping) yang pernah diterapkan Otoritas Jasa Keuangan (OJK) pada tahun 2015. Namun, apakah kebijakan ini bisa efektif di tengah yield obligasi yang tinggi? (roy/roy)