BI Longgarkan GWM Bukti Likuiditas Dikuasai Bank Besar?

Roy Franedya,

CNBC Indonesia

20 November 2018 12:01

Jakarta, CNBC Indonesia - Bank Indonesia (BI) memberikan kabar baik bagi perbankan. Setelah mengumumkan kenaikan suku bunga acuan 25 bps menjadi 6%, BI juga mengumumkan pelonggaran instrumen moneter untuk mengelola likuiditas.

Pada konferensi pers Kamis (15/11/2018), BI mengumumkan pelonggaran aturan Giro Wajib Minimum (GWM) averaging dari 2% menjadi 3%. April lalu, BI juga sudah melonggarkan GWM averaging dari 1,5% menjadi 2%.

Dalam aturan ini, total kewajiban pemenuhan GWM rupiah sebesar 6,5% dari dana pihak ketiga (DPK), di mana 3% di antaranya harus dipenuh secara rata-rata dalam periode tertentu.

Selain itu, pelonggaran dari aturan Penyangga Likuiditas Makroprodunsial (PLM). Ini merupakan penyempurnaan dari aturan GWM sekunder. Dalam kebijakan ini PLM yang bisa repokan ke BI dari 2% menjadi 4%.

Itu artinya, seluruh surat berharga yang masukkan ke PLM bisa direpokan (digadaikan) untuk mendapatkan suntikan likuiditas dari Bank Indonesia. Sebelumnya BI mewajibkan PLM bank minimal 4%.

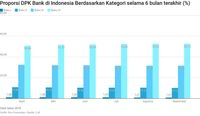

Gubernur Bank Indonesia (BI) Perry Warjiyo mengatakan sampai saat ini kondisi likuiditas di perbankan dan pasar uang masih cukup. Hal ini ditunjukkan rasio likuiditas terhadap DPK yang berada di kisaran 19,2% pada September 2018. Angka ini lebih tinggi dari posisi Agustus lalu yang mencapai 18,3%.

"Secara keseluruhan kita mencermati distribusi likuiditas antar bank baik bank besar dan bank kecil. Distribusi likuiditas pada individual bank [perlu] untuk meningkatkan fleksibiitas dan distribusi dari likuiditas antar bank tadi, maka itu dasar kami mengeluarkan ketentuan yang terkait dengan GWM averaging dan PLM," ujar Perry dalam Konferensi Pers Pengumuman Bunga Acuan di Jakarta, Kamis (15/11/2018).

Lalu benarkah distribusi likuiditas tidak merata di perbankan dan benarkah likuiditas perbankan terpusat di bank besar?

[Gambas:Video CNBC]

Pada konferensi pers Kamis (15/11/2018), BI mengumumkan pelonggaran aturan Giro Wajib Minimum (GWM) averaging dari 2% menjadi 3%. April lalu, BI juga sudah melonggarkan GWM averaging dari 1,5% menjadi 2%.

Dalam aturan ini, total kewajiban pemenuhan GWM rupiah sebesar 6,5% dari dana pihak ketiga (DPK), di mana 3% di antaranya harus dipenuh secara rata-rata dalam periode tertentu.

Gubernur Bank Indonesia (BI) Perry Warjiyo mengatakan sampai saat ini kondisi likuiditas di perbankan dan pasar uang masih cukup. Hal ini ditunjukkan rasio likuiditas terhadap DPK yang berada di kisaran 19,2% pada September 2018. Angka ini lebih tinggi dari posisi Agustus lalu yang mencapai 18,3%.

"Secara keseluruhan kita mencermati distribusi likuiditas antar bank baik bank besar dan bank kecil. Distribusi likuiditas pada individual bank [perlu] untuk meningkatkan fleksibiitas dan distribusi dari likuiditas antar bank tadi, maka itu dasar kami mengeluarkan ketentuan yang terkait dengan GWM averaging dan PLM," ujar Perry dalam Konferensi Pers Pengumuman Bunga Acuan di Jakarta, Kamis (15/11/2018).

Lalu benarkah distribusi likuiditas tidak merata di perbankan dan benarkah likuiditas perbankan terpusat di bank besar?

[Gambas:Video CNBC]

Foto: CNBC Indonesia

Foto: CNBC IndonesiaNext Page

Distrubusi likuiditas tak merata