BI Longgarkan GWM Bukti Likuiditas Dikuasai Bank Besar?

Roy Franedya,

CNBC Indonesia

20 November 2018 12:01

Ketatnya likuiditas bank sebenarnya tergambar jelas dari rasio intermediasi perbankan atau yang sering disebut sebagai loan to deposito ratio (LDR). Mengutip dari OJK, hingga September 2018, LDR perbankan sudah mencapai 94,09%.

Angka ini menunjukkan bank sangat agresif untuk menyalurkan kredit sementara dana pihak ketiga (DPK) yang dihimpun seret. Pada September 2018, kredit yang disalurkan tumbuh 12,7% sementara DPK tumbuh 6,5%.

Tingginya penyaluran kredit yang tidak diikuti dengan pertumbuhan DPK membuat ruang likuiditas sendiri tinggal 5,91% dari total DPK. Namun perbankan memiliki dana sebesar Rp 543,5 triliun di parkir di BI. Sebagian besar dana ini merupakan fasilitas kredit yang belum dicairkan debitur.

Meskipun regulator menganggap likuiditas perbankan masih cukup, sebenarnya pada dua tahun terakhir terjadi ketimpangan dalam distribusi likuiditas. Banyak dana nasabah yang mengendap di bank besar atau bank BUKU IV atau bermodal di atas Rp 30 triliun.

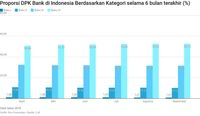

Sementara likuiditas di bank menengah dan kecil cenderung ketat. Berdasarkan data Otoritas Jasa Keuangan (OJK) porsi terbesar dana pihak ketiga (DPK) ada di bank BUKU IV. April lalu porsinya mencapai 50% namun pada September porsinya sudah naik menjadi 52%.

Sementara porsi bank BUKU III terhadap DPK mencapai 31,54%, BUKU II 10,12% dan BUKU I sebesar 1,01% (lihat tabel).

Dari sisi pertumbuhan, DPK bank besar selalu tumbuh di atas bank menengah dan kecil. Misalnya pada 2017, DPK Bank BUKU IV tumbuh 18,56%. DPK Bank BUKU III tumbuh 0,28%. DPK Bank Buku II tumbuh 0,34% dan DPK Bank BUKU I anjlok 32,04%.

Hal ini menunjukkan distribusi likuiditas memang tidak merata. Bank-bank menengah dan kecil bersaing dengan bank besar dalam mengumpulkan dana masyarakat. Bank besar menawarkan layanan yang cukup baik dengan daya jangkau yang lebih luas sementara bank besar tidak memiliki layanan seprima dan seluas bank besar.

Menawarkan bunga deposito tinggi juga jadi kendala bank bank menengah dan kecil. Pasalnya, bunga deposito tinggi akan membuat biaya dana meningkat sehingga bunga kredit bisa kalah bersaing dengan bank besar.

Belum lagi bank menengah dan kecil harus bersaing dengan obligasi. Kenaikan bunga acuan BI membuat harga obligasi naik dan menurunkan yield. Namun ketika pasar penuh ketidakpastian yield obligasi meningkat. Saat ini terjadi tren perpindahan dana ke obligasi hal ini menjadi tantangan bagi bank menengah dan kecil.

[Gambas:Video CNBC]

(roy/roy)

Angka ini menunjukkan bank sangat agresif untuk menyalurkan kredit sementara dana pihak ketiga (DPK) yang dihimpun seret. Pada September 2018, kredit yang disalurkan tumbuh 12,7% sementara DPK tumbuh 6,5%.

Sementara likuiditas di bank menengah dan kecil cenderung ketat. Berdasarkan data Otoritas Jasa Keuangan (OJK) porsi terbesar dana pihak ketiga (DPK) ada di bank BUKU IV. April lalu porsinya mencapai 50% namun pada September porsinya sudah naik menjadi 52%.

Sementara porsi bank BUKU III terhadap DPK mencapai 31,54%, BUKU II 10,12% dan BUKU I sebesar 1,01% (lihat tabel).

Foto: CNBC Indonesia Foto: CNBC Indonesia |

Dari sisi pertumbuhan, DPK bank besar selalu tumbuh di atas bank menengah dan kecil. Misalnya pada 2017, DPK Bank BUKU IV tumbuh 18,56%. DPK Bank BUKU III tumbuh 0,28%. DPK Bank Buku II tumbuh 0,34% dan DPK Bank BUKU I anjlok 32,04%.

Hal ini menunjukkan distribusi likuiditas memang tidak merata. Bank-bank menengah dan kecil bersaing dengan bank besar dalam mengumpulkan dana masyarakat. Bank besar menawarkan layanan yang cukup baik dengan daya jangkau yang lebih luas sementara bank besar tidak memiliki layanan seprima dan seluas bank besar.

Menawarkan bunga deposito tinggi juga jadi kendala bank bank menengah dan kecil. Pasalnya, bunga deposito tinggi akan membuat biaya dana meningkat sehingga bunga kredit bisa kalah bersaing dengan bank besar.

Belum lagi bank menengah dan kecil harus bersaing dengan obligasi. Kenaikan bunga acuan BI membuat harga obligasi naik dan menurunkan yield. Namun ketika pasar penuh ketidakpastian yield obligasi meningkat. Saat ini terjadi tren perpindahan dana ke obligasi hal ini menjadi tantangan bagi bank menengah dan kecil.

[Gambas:Video CNBC]

(roy/roy)