Di tengah tekanan yang menimpa rupiah, Bank Indonesia (BI) dalam beberapa kesempatan menyatakan siap menaikkan lagi suku bunga acuan. Benarkah langkah ini bisa memukul industri perbankan sebagaimana dikhawatirkan pelaku pasar modal?

Sepanjang tahun berjalan, rupiah tertekan sebesar 4,6% atau 624 poin ke 14.179 per dolar Amerika Serikat (AS), hingga mendorong BI menaikkan BI 7-Day Reverse Repo Rate dalam rapat dewan gubernur (RDG) ekstra pada akhir Mei, selang sepekan setelah Perry Warjiyo resmi menjadi pemimpin BI.

Dalam RDG bulan ini, BI diperkirakan akan kembali menaikkan suku bunga acuannya dari posisi sekarang sebesar 4,75%. Langkah ini dinilai kian memaksa guna mengantisipasi normalisasi moneter di negara maju, terutama di Amerika Serikat (AS).

Namun tidak seperti kenaikan bunga acuan bulan lalu, kali ini pelaku pasar saham berteriak lantang menolak rencana tersebut karena mengkhawatirkan dampaknya terhadap sektor riil. Tak tanggung-tanggung, Tito Sulistio yang masih menjabat sebagai Direktur Utama PT Bursa Efek Indonesia menegaskan penolakannya atas rencana tersebut.

Di sisi lain, kalangan bankir justru mendukung rencana tersebut, meski di atas kertas kenaikan suku bunga bisa berujung pada seretnya penyaluran kredit dan berpeluang menaikkan kredit bermasalah (

/ NPL). Salah satu bank yang menyuarakan dukungannya adalah PT Bank Central Asia Tbk (BBCA).

"Harus dilakukan, karena tidak bisa lawan arus dunia. Kalau tidak dilakukan, kurs rupiah akan terancam.. Sehingga kalau kurs naik, maka bisa terjadi inflasi besar dan mengurangi daya beli masyarakat," ungkap Direktur Utama BCA Jahja Setiaatmadja, Rabu (20/6/2018).

Apakah kenaikan suku bunga otomatis akan memukul industri perbankan karena memicu kenaikan NPL? CNBC Indonesia berusaha menelisiknya dengan mengacu pada rekam jejak sebelumnya untuk melihat korelasi pergerakan keduanya dalam setidaknya lima tahun terakhir.

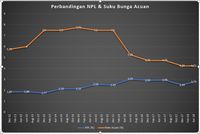

Berdasarkan data historis, kenaikan suku bunga acuan sejak 2013 sampai dengan 2015 tidak selalu sejalan (

inline) dengan posisi NPL di industri perbankan. Sebagai contoh, ketika bunga acuan pada Juni 2013 berada di level 6%, atau naik dari posisi Desember 2012 sebesar 5,75%, NPL memang naik tipis dari 1,87% menjadi 1,88%.

Namun pada Desember 2013 ketika suku bunga acuan, yakni BI Rate pada saat itu, menguat lebih parah menjadi 7,5%, NPL justru membaik dengan besaran lumayan yakni sebesar 10 basis poin (bp) menjadi 1,77%. Demikian juga pada saat BI Rate kembali ke titik tertinggi dalam 5 tahun terakhir, yakni 7,75%, NPL justru tenang saja di level 2,16%.

Sumber: Bank Indonesia dan Otoritas Jasa Keuangan (OJK) |

Tren pergerakan yang tidak sejalan antara keduanya terus berlanjut pada Juni 2015, ketika suku bunga acuan turun menjadi 7,5% tetapi NPL justru naik 40 bp menjadi 2,56%. Ketika enam bulan kemudian BI Rate tetap di level 7,5%, NPL justru turun tipis menjadi 2,49%.

Fakta ini menunjukkan bahwa dalam jangka pendek tidak ada korelasi antara kenaikan suku bunga acuan BI dengan kenaikan NPL di industri perbankan. Apalagi, ketika BI masih menggunakan BI Rate sebagai suku bunga acuan di mana rentang pergerakan antara keduanya terlihat sangat lebar.

Masalahnya ada pada lambannya transmisi kebijakan moneter tersebut oleh kalangan perbankan sehingga efeknya tidak langsung terlihat di sektor riil dan di buku pencatatan NPL mereka. Ketika BI Rate berubah, kalangan industri perbankan tidak serta-merta mengikutinya dan perlu setidaknya setahun untuk menaikkan atau menurunkan suku bunga kredit (

lending rate) agar sesuai dengan bunga acuan.

Namun sejak Juni 2016, ketika BI beralih pada BI 7-Day Reverse Repo Rate (BI Repo Rate) barulah terlihat pola pergerakan yang cenderung seirama antara keduanya, meski tidak selalu sejalan dalam jangka pendek.

Ketika BI Repo Rate

flat pada Desember 2016-Juni 2017, NPL justru naik tipis dari 2,93% menjadi 2,96%. Demikian juga saat bunga acuan

flat pada Oktober 2017-April 2017, NPL industri bank kembali naik menjadi 2,79%.

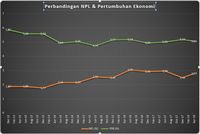

Pergerakan yang sejalan baru terlihat dalam tren jangka menengah (dalam dua tahun), di mana penurunan BI Repo Rate sebesar 100 bp dari 5,25% (Juni 2016) menjadi 4,25% (per April 2018) diikuti penurunan tingkat NPL perbankan sebesar 26 bp dari 3,05% menjadi 2,79%. Untuk memperoleh gambaran historis secara lebih utuh, kami membandingkan pergerakan NPL pada periode yang sama dengan pertumbuhan ekonomi. Dari situ, terlihat bahwa keduanya memiliki keterkaitan yang kuat di mana pelemahan pertumbuhan ekonomi hampir selalu diikuti kenaikan NPL pada periode yang sama.

Sebagaimana bisa dilihat di grafik berikut, pelemahan pertumbuhan ekonomi dari 5,87% (Desember 2012) menjadi 5,59% (Juni 2013), diikuti kenaikan NPL perbankan dari 1,87% menjadi 1,88% pada periode yang sama.

Dalam jangka panjang, hubungan keduanya juga terlihat konsisten di mana pertumbuhan ekonomi yang melambat dari 5,87% (Desember 2012) menjadi 5,06% (April 2018) diikuti kenaikan NPL dari 1,87% menjadi 2,79% pada periode yang sama.

Sumber: Bank Indonesia dan Otoritas Jasa Keuangan (OJK) |

Alur yang berjalan adalah pertumbuhan ekonomi yang melambat mengganggu kinerja perusahaan di sektor riil, sehingga mereka mengalami gangguan dalam pembayaran bunga atau pokok pinjamannya ke bank. Hal ini pada akhirnya berujung pada kenaikan NPL.

Menurut hemat kami, skenario sebaliknya (di mana kenaikan NPL dan memburuknya penyaluran kredit perbankan menekan ekonomi) cenderung kecil kemungkinannya untuk terjadi, mengingat kontribusi pembentukan modal tetap bruto (PMTB)—di mana investasi swasta termasuk di dalamnya—hanya sepertiga dari kue produk domestik bruto (PDB).

Sebagaimana diketahui, pertumbuhan PDB Indonesia sangat dipengaruhi oleh konsumsi rumah tangga yang menyumbang nyaris 60% dari PDB, atau dua kali lipat dari kontribusi PMTB terhadap PDB. Artinya, problem di kredit (kenaikan NPL) bukanlah menjadi

driver pelemahan ekonomi melainkan sebaliknya (perlambatan ekonomi akibat turunnya konsumsi masyarakat menekan kinerja pembayaran kredit perusahaan di sektor riil). Yang terpenting untuk diperhatikan ketika menilai efek NPL terhadap kinerja perbankan (termasuk prospek sahamnya), adalah pendapatan bunga bersih (

net interest margin/ NIM) yang sangat erat dipengaruhi kebijakan bunga acuan.

NIM adalah indikator kesuksesan bank memutar dana yang dikelolanya, berupa perbandingan antara pendapatan bunga yang diraup bank (dari debitornya) dengan nilai bunga yang dibayarkannya ke nasabahnya (masyarakat pemilik tabungan dan deposito).

Apakah kenaikan NPL dalam suatu periode akan menekan kinerja mereka pada periode sama? Secara historis terlihat bahwa hubungan positif keduanya bisa dilihat dalam jangka panjang. Ketika NPL meningkat dari 1,89% (Desember 2012) menjadi 2,79% (April 2013), NIM bank-bank umum juga melemah dari 5,49% menjadi 5,07%.

Sumber: Bank Indonesia dan Otoritas Jasa Keuangan (OJK) |

Namun dalam jangka pendek, hubungan keduanya tidak selalu sejalan. Misalnya, ketika NPL naik dari 2,16% (Desember 2014) menjadi 2,56% (Juni 2015), NIM bank-bank umum justru naik pada periode yang sama dari 4,23% menjadi 5,02%.

Mengapa demikian? Bukankah suku bunga acuan yang naik akan menggerus margin mereka karena kenaikan pembayaran bunga ke nasabah bank melaju lebih cepat ketimbang pendapatan bunga yang justru tertekan karena debitor tersengal-sengal memikul

lending rate tinggi? Memang betul demikian.

Namun jangan lupa bahwa bank juga memiliki fasilitas untuk menyimpan dana berlebih mereka ke berbagai fasilitas moneter, salah satunya sertifikat Bank Indonesia (SBI) sehingga mereka bisa memarkir dana menganggur mereka ke BI dan mendapat bunga tinggi (mengikuti kenaikan bunga acuan) dari situ.

Lalu jika memang kenaikan suku bunga tidak langsung memukul NPL dan kinerja perbankan jangka pendek, bagaimana kita menjelaskan koreksi harga saham di sektor keuangan ketika BI mengumumkan kenaikan suku bunga acuan terbaru pada Rabu (30/05/2018)? Bukankah indeks sektor keuangan turun 1,12% dan diikuti penurunan lanjutan sehari kemudian pada 0,95% setelah BI menaikkan suku bunga acuan saat itu.

Menurut hemat kami, koreksi tersebut justru merupakan aksi penjualan saham untuk merealisasikan keuntungan, setelah spekulasi sebelumnya (yakni ekspektasi kenaikan BI Rate) terkonfirmasi oleh berita (

sell on news).

Pasalnya,

polling tim riset CNBC Indonesia jelang pertemuan RDG justru berujung pada kesimpulan bahwa 99% responden sudah mengantisipasi adanya kenaikan bunga acuan dalam rapat darurat tersebut, mengingat rupiah saat itu memang tertekan habis-habisan.

Pelaku pasar terlihat memborong saham perbankan ketika Perry Warjiyo menyatakan siap menaikkan suku bunga acuan. Indeks sektor keuangan tercatat konsisten menguat 4 hari berturut-turut (23 Mei-28 Mei) sebesar 8% atau mencapai 91 poin ke 1.088,89.

Namun ini tentu tidak berarti pelaku pasar abai soal efek kenaikan bunga acuan terhadap NPL dalam jangka panjang. Hanya saja, mereka pasti sudah berhitung: lebih mengerikan mana efek kenaikan bunga acuan terhadap profil debitor mereka, dibandingkan dengan efek jatuhnya rupiah jika bunga acuan ditahan.

Jika pilihannya adalah dua hal itu, seperti yang sedang kita hadapi sekarang, efek kenaikan suku bunga acuan terhadap NPL (yang terjadi dalam jangka panjang) tentu lebih bisa diterima dibandingkan dengan efek anjloknya nilai tukar rupiah terhadap perekonomian (dalam jangka pendek).

Begitu bukan?

TIM RISET CNBC INDONESIA