BI 7-DAY REVERSE REPO RATE

Pilih Mana, Rupiah Anjlok atau Kredit Bermasalah Naik?

Arif Gunawan,

CNBC Indonesia

28 June 2018 08:05

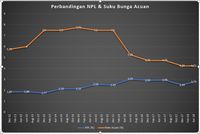

Berdasarkan data historis, kenaikan suku bunga acuan sejak 2013 sampai dengan 2015 tidak selalu sejalan (inline) dengan posisi NPL di industri perbankan. Sebagai contoh, ketika bunga acuan pada Juni 2013 berada di level 6%, atau naik dari posisi Desember 2012 sebesar 5,75%, NPL memang naik tipis dari 1,87% menjadi 1,88%.

Namun pada Desember 2013 ketika suku bunga acuan, yakni BI Rate pada saat itu, menguat lebih parah menjadi 7,5%, NPL justru membaik dengan besaran lumayan yakni sebesar 10 basis poin (bp) menjadi 1,77%. Demikian juga pada saat BI Rate kembali ke titik tertinggi dalam 5 tahun terakhir, yakni 7,75%, NPL justru tenang saja di level 2,16%.

Tren pergerakan yang tidak sejalan antara keduanya terus berlanjut pada Juni 2015, ketika suku bunga acuan turun menjadi 7,5% tetapi NPL justru naik 40 bp menjadi 2,56%. Ketika enam bulan kemudian BI Rate tetap di level 7,5%, NPL justru turun tipis menjadi 2,49%.

Fakta ini menunjukkan bahwa dalam jangka pendek tidak ada korelasi antara kenaikan suku bunga acuan BI dengan kenaikan NPL di industri perbankan. Apalagi, ketika BI masih menggunakan BI Rate sebagai suku bunga acuan di mana rentang pergerakan antara keduanya terlihat sangat lebar.

Masalahnya ada pada lambannya transmisi kebijakan moneter tersebut oleh kalangan perbankan sehingga efeknya tidak langsung terlihat di sektor riil dan di buku pencatatan NPL mereka. Ketika BI Rate berubah, kalangan industri perbankan tidak serta-merta mengikutinya dan perlu setidaknya setahun untuk menaikkan atau menurunkan suku bunga kredit (lending rate) agar sesuai dengan bunga acuan.

Namun sejak Juni 2016, ketika BI beralih pada BI 7-Day Reverse Repo Rate (BI Repo Rate) barulah terlihat pola pergerakan yang cenderung seirama antara keduanya, meski tidak selalu sejalan dalam jangka pendek.

Ketika BI Repo Rate flat pada Desember 2016-Juni 2017, NPL justru naik tipis dari 2,93% menjadi 2,96%. Demikian juga saat bunga acuan flat pada Oktober 2017-April 2017, NPL industri bank kembali naik menjadi 2,79%.

Pergerakan yang sejalan baru terlihat dalam tren jangka menengah (dalam dua tahun), di mana penurunan BI Repo Rate sebesar 100 bp dari 5,25% (Juni 2016) menjadi 4,25% (per April 2018) diikuti penurunan tingkat NPL perbankan sebesar 26 bp dari 3,05% menjadi 2,79%. (prm)

Namun pada Desember 2013 ketika suku bunga acuan, yakni BI Rate pada saat itu, menguat lebih parah menjadi 7,5%, NPL justru membaik dengan besaran lumayan yakni sebesar 10 basis poin (bp) menjadi 1,77%. Demikian juga pada saat BI Rate kembali ke titik tertinggi dalam 5 tahun terakhir, yakni 7,75%, NPL justru tenang saja di level 2,16%.

Sumber: Bank Indonesia dan Otoritas Jasa Keuangan (OJK) Sumber: Bank Indonesia dan Otoritas Jasa Keuangan (OJK) |

Masalahnya ada pada lambannya transmisi kebijakan moneter tersebut oleh kalangan perbankan sehingga efeknya tidak langsung terlihat di sektor riil dan di buku pencatatan NPL mereka. Ketika BI Rate berubah, kalangan industri perbankan tidak serta-merta mengikutinya dan perlu setidaknya setahun untuk menaikkan atau menurunkan suku bunga kredit (lending rate) agar sesuai dengan bunga acuan.

Namun sejak Juni 2016, ketika BI beralih pada BI 7-Day Reverse Repo Rate (BI Repo Rate) barulah terlihat pola pergerakan yang cenderung seirama antara keduanya, meski tidak selalu sejalan dalam jangka pendek.

Ketika BI Repo Rate flat pada Desember 2016-Juni 2017, NPL justru naik tipis dari 2,93% menjadi 2,96%. Demikian juga saat bunga acuan flat pada Oktober 2017-April 2017, NPL industri bank kembali naik menjadi 2,79%.

Pergerakan yang sejalan baru terlihat dalam tren jangka menengah (dalam dua tahun), di mana penurunan BI Repo Rate sebesar 100 bp dari 5,25% (Juni 2016) menjadi 4,25% (per April 2018) diikuti penurunan tingkat NPL perbankan sebesar 26 bp dari 3,05% menjadi 2,79%. (prm)

Next Page

Pertumbuhan Ekonomi Juga Berpengaruh