BI 7-DAY REVERSE REPO RATE

Pilih Mana, Rupiah Anjlok atau Kredit Bermasalah Naik?

Arif Gunawan,

CNBC Indonesia

28 June 2018 08:05

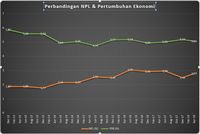

Untuk memperoleh gambaran historis secara lebih utuh, kami membandingkan pergerakan NPL pada periode yang sama dengan pertumbuhan ekonomi. Dari situ, terlihat bahwa keduanya memiliki keterkaitan yang kuat di mana pelemahan pertumbuhan ekonomi hampir selalu diikuti kenaikan NPL pada periode yang sama.

Sebagaimana bisa dilihat di grafik berikut, pelemahan pertumbuhan ekonomi dari 5,87% (Desember 2012) menjadi 5,59% (Juni 2013), diikuti kenaikan NPL perbankan dari 1,87% menjadi 1,88% pada periode yang sama.

Dalam jangka panjang, hubungan keduanya juga terlihat konsisten di mana pertumbuhan ekonomi yang melambat dari 5,87% (Desember 2012) menjadi 5,06% (April 2018) diikuti kenaikan NPL dari 1,87% menjadi 2,79% pada periode yang sama.

Alur yang berjalan adalah pertumbuhan ekonomi yang melambat mengganggu kinerja perusahaan di sektor riil, sehingga mereka mengalami gangguan dalam pembayaran bunga atau pokok pinjamannya ke bank. Hal ini pada akhirnya berujung pada kenaikan NPL.

Menurut hemat kami, skenario sebaliknya (di mana kenaikan NPL dan memburuknya penyaluran kredit perbankan menekan ekonomi) cenderung kecil kemungkinannya untuk terjadi, mengingat kontribusi pembentukan modal tetap bruto (PMTB)—di mana investasi swasta termasuk di dalamnya—hanya sepertiga dari kue produk domestik bruto (PDB).

Sebagaimana diketahui, pertumbuhan PDB Indonesia sangat dipengaruhi oleh konsumsi rumah tangga yang menyumbang nyaris 60% dari PDB, atau dua kali lipat dari kontribusi PMTB terhadap PDB. Artinya, problem di kredit (kenaikan NPL) bukanlah menjadi driver pelemahan ekonomi melainkan sebaliknya (perlambatan ekonomi akibat turunnya konsumsi masyarakat menekan kinerja pembayaran kredit perusahaan di sektor riil). (prm)

Sebagaimana bisa dilihat di grafik berikut, pelemahan pertumbuhan ekonomi dari 5,87% (Desember 2012) menjadi 5,59% (Juni 2013), diikuti kenaikan NPL perbankan dari 1,87% menjadi 1,88% pada periode yang sama.

Dalam jangka panjang, hubungan keduanya juga terlihat konsisten di mana pertumbuhan ekonomi yang melambat dari 5,87% (Desember 2012) menjadi 5,06% (April 2018) diikuti kenaikan NPL dari 1,87% menjadi 2,79% pada periode yang sama.

Sumber: Bank Indonesia dan Otoritas Jasa Keuangan (OJK) Sumber: Bank Indonesia dan Otoritas Jasa Keuangan (OJK) |

Menurut hemat kami, skenario sebaliknya (di mana kenaikan NPL dan memburuknya penyaluran kredit perbankan menekan ekonomi) cenderung kecil kemungkinannya untuk terjadi, mengingat kontribusi pembentukan modal tetap bruto (PMTB)—di mana investasi swasta termasuk di dalamnya—hanya sepertiga dari kue produk domestik bruto (PDB).

Sebagaimana diketahui, pertumbuhan PDB Indonesia sangat dipengaruhi oleh konsumsi rumah tangga yang menyumbang nyaris 60% dari PDB, atau dua kali lipat dari kontribusi PMTB terhadap PDB. Artinya, problem di kredit (kenaikan NPL) bukanlah menjadi driver pelemahan ekonomi melainkan sebaliknya (perlambatan ekonomi akibat turunnya konsumsi masyarakat menekan kinerja pembayaran kredit perusahaan di sektor riil). (prm)

Next Page

Terakhir, Mari Kita Tengok NIM