dengan valuasi miliaran dolar saat ini menjadi impian banyak orang di Indonesia. Namun apa gunanya punya startup dengan nilai selangit kalau cuma bikin 'bubble' alias krisis?

Kata 'startup' pasti sudah tak asing lagi di telinga orang Indonesia. Apalagi kalangan milenial. Banyak kalangan muda tanah air yang punya impian untuk membangun startup dan bisa jadi sesukses Go-jek, Tokopedia, Traveloka atau Bukalapak.

Namun sebenarnya makhluk apakah startup itu? Kenapa banyak orang punya impian untuk membangun startup?

Kalau mencari kata 'startup' di Google, maka akan muncul 1,24 miliar hasil pencarian. Dari sekian banyak definisi, pada dasarnya startup adalah perusahaan yang baru saja dibangun dan belum lama beroperasi. Karena baru seumur jagung biasanya startup masih belum mampu mencetak untung atau belum balik modal (breakeven).

Secara metrik keuangan suatu perusahaan dinamakan startup ketika arus kas dan labanya masih minus, tetapi top line atau pendapatannya sedang tumbuh. Karena masih belum untung, startup butuh sokongan dana dari investor untuk mendanai berbagai aktivitas bisnis.

Startup saat ini diidentikkan dengan perusahaan yang menggunakan teknologi sebagai model bisnis. Sebut saja bisnis ojek online yang saat ini di Indonesia didominasi oleh Gojek dan Grab. Contoh model bisnis yang lain adalah e-commerce seperti Tokopedia, Bukalapak, Shopee, Lazada dll.

Startup digital menjamur di Indonesia dalam beberapa tahun terakhir. Banyaknya startup digital di Indonesia tak terlepas dari menariknya pasar Indonesia untuk bisnis digital ini.

Coba bayangkan, Indonesia memiliki lebih dari 260 juta penduduk dan menyumbang lebih dari 30% populasi Asia Tenggara. Indonesia juga merupakan negara berkembang dengan total populasi consuming class yang terus tumbuh.

Study lembaga konsultan global McKinsey menyebutkan orang dengan penghasilan bersih setahun US$ 3.600 di Indonesia jumlahnya pada 2020 mencapai 85 juta orang. Jumlah ini diperkirakan akan terus tumbuh.

Dengan bertambahnya populasi consuming class tiap tahunnya, konsumsi domestik akan menjadi tulang punggung perekonomian Indonesia.

Faktor lain yang membuat pasar Indonesia menarik adalah kultur masyarakatnya yang adaptif terhadap perkembangan teknologi, terutama teknologi digital. Hal ini terlihat dari jumlah pengguna internet dan ponsel pintar yang tiap tahunnya terus tumbuh.

Studi yang dilakukan oleh Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) menyebutkan, pada 2019 jumlah pengguna internet di Indonesia mencapai 171 juta orang. Jumlah ini juga diperkirakan masih akan terus bertambah.

Momen ini juga tak mau dilewatkan oleh generasi muda Indonesia yang punya jiwa entrepreneurship tinggi untuk membangun bisnis digital impiannya. Hal inilah yang dilirik investor sehingga mau ‘menggarap’ pasar Indonesia.

Dalam kurun waktu kurang dari 10 tahun terakhir, startup digital terus bermunculan. Jumlahnya terus bertambah tiap tahun. Buat usaha tak perlu takut karena tak ada modal seperti dulu lagi. Selagi ada ide inovatif dan menggunakan senjata utama bernama ‘teknologi’ ada saja investor yang mau menggelontorkan dananya.

Saat ini startup digital yang model bisnis sudah diterima di masyarakat Indonesia ada beberapa tipe seperti e-commerce, online travel agency (OTA), online media, ojek online hingga fintech.

Nilai ekonomi dari bisnis digital tersebut terus tumbuh. Bahkan peningkatannya sangat signifikan. Menurut studi yang dilakukan oleh Google,Bain & Company danTemasek, pada periode 2015-2019 total transaksi pada bisnis belanja online atau lebih sering dikenal Gross Merchandise Value (GMV) tumbuh 88% per tahun.

Sumber : Google, Temasek, Bain & Company |

Pada 2015, nilai transaksi belanja online di Indonesia diestimasikan menyentuh US$ 1,7 miliar atau kalau dengan nilai kurs rupiah kala itu transaksinya mencapai Rp 18,8 triliun. Walaupun masih kecil jika dibandingkan dengan transaksi ritel secara keseluruhan, tetapi angka pertumbuhannya bertumbuh dengan pesat.

Empat tahun berselang tepatnya pada 2019, Google, Bain & Company dan Temasek mengestimasi GMV yang dihasilkan dari orang yang berbelanja online platform e-commerce di tanah air mencapai US$ 21 miliar atau setara dengan Rp 294 triliun.

Fantastis bukan peningkatannya? Itu baru e-commerce saja, belom model yang lain seperti ojol dan yang sekarang ngetrend adalah fintech.

Pesatnya ekonomi digital tanah air membuat investor menjadi semakin bergairah untuk memarkirkan uangnya ke Indonesia. Investor ini adalah Venture Capital (VC) atau bahkan Private Equity (PE) baik lokal maupun internasional yang terus menyuntik dana segar ke startup-startup yang membutuhkan ‘darah’.

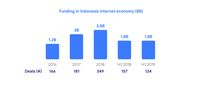

Nilai dan jumlah pendanaan yang membanjiri startup di Indonesia terus tumbuh. Pada 2016 pendanaan untuk perusahaan berbasis internet RI nilainya mencapai US$ 1,2 miliar dengan total kesepakatan pendanaan mencapai 166. Artinya dalam satu kali putaran pendanaan, dana yang digelontorkan oleh investor rata-rata mencapai US$ 7,3 juta (Rp 96,1 miliar).

Pada 2018, total nilai pendanaan dan jumlah putaran pendanaan meningkat. Duit yang disuntikkan ke ekonomi digital tanah air kala itu mencapai US$ 3,8 miliar dan total kesepakatan dari putaran pendanaan jumlahnya menjadi 349. Artinya setiap kesepakatan pendanaan, ada US$ 10,9 juta (Rp 152,4 miliar) yang digelontorkan oleh investor.

Sumber : Google, Temasek, Bain & Company |

Jumlah tersebut tentu bukan main besarnya. Di balik besarnya suntikan dana itu, ada investor yang berharap untung dan mendapatkan dividen ada pula yang berharap dapat cuan dari selisih valuasi pada ronde putaran investasi selanjutnya.

Darah segar suntikan investor tersebut diputar oleh startup digital untuk berbagai hal. Kalau rondenya masih seed round, dana tersebut diputar untuk riset dan studi penetrasi pasar hingga akuisisi pelanggan.

Untuk seri lanjutan atau late stage funding series uang tersebut digunakan oleh startup untuk ekspansi baik organik maupun anorganik melalui akuisisi startup lain. Tak jarang uang tersebut ‘dibakar’ oleh startup untuk menciptakan trafik dan menambah user atau pengguna melalui beragam promo gila-gilaan.

Aksi bakar uang ini masih jadi polemik sampai sekarang. Bahkan praktik bakar uang ini masih digunakan oleh startup besar sekelas Gojek dan Grab yang sudah menyandang status sebagai decacorn.

Decacorn di sini merujuk pada startup dengan valuasi yang sudah mencapai US$ 10 miliar atau Rp 140 triliun. Walau valuasi perusahaan tersebut terbilang jumbo, tetapi tak jadi jaminan startup tersebut sudah mencetak untung.

Bagaimana bisa perusahaan dengan nilai sefantastis itu belum untung alias masih rugi? Jawabannya bisa saja! Hal ini terjadi ketika startup ini terus membakar uang investornya untuk hal-hal yang tak memiliki dampak signifikan terhadap bottom line perusahaan.

Strategi ini dilakukan untuk berbagai macam tujuan mulai dari ‘membesarkan valuasi’ hingga mendisrupsi industri yang ujung-ujungnya jadi ‘monopoli’. Hal ini mungkin terjadi mengingat model bisnis startup yang belum proven serta pendanaan bersifat tertutup dan tak dipublikasikan.

Terkait poin ‘membesarkan valuasi’, simpelnya seperti ini. Sebelum investor memberikan dana kepada investee, mereka akan melakukan analisa terhadap bisnis investee ini. Salah satu yang dilakukan adalah dengan menilai seberapa layak perusahaan tersebut disuntik dana.

Valuasi umumnya dilakukan dengan menimbang jumlah uang yang harus diinvestasikan dibandingkan dengan keuntungan yang mungkin didapat dari dividen misalnya. Karena umumnya susah mencari pembanding startup dan konsepnya belum proven, maka metrik valuasi yang lebih condong ke pertumbuhan pendapatan digunakan, misal melihat jumlah pengguna aplikasi dari waktu ke waktu atau bahkan GMV dalam kurun waktu tertentu.

Teknik valuasi ini memang tak salah. Namun bisnis membesarkan valuasi ini jika tak disikapi dengan bijak dan mengaburkan salah satu esensi dari usaha itu sendiri yaitu profitabilitas, bisa sangat berbahaya.

Pasalnya investor berupa VC maupun PE akan menjual sahamnya di startup melalui IPO atau penawaran perdana. Di saat ini lah para VC atau PE meraup untung dari bisnis membesarkan valuasi tersebut. Ketika sahamnya ditawarkan ke publik, harganya sudah sangat kemahalan atau bahasa kerennya ‘overvalued’.

Hal ini mampu memicu nilai valuasi startup tersebut terpangkas saat IPO atau bahkan sebelum IPO. Hal ini terjadi pada WeWork, Uber dan Lift. Pada kasus WeWork bahkan nilai valuasinya anjlok drastis sebelum IPO.

Pada kasus Uber, sesaat setelah melantai dua bursa sahamnya ditransaksikan di bawah harga penawaran perdananya. Pada Mei 2019, Uber resmi menjadi perusahaan terbuka dengan menjual 180 juta lembar sahamnya dengan harga US$ 45/lembar dan meraih pendanaan sebesar US$ 8,1 miliar saat penawaran perdana.

Namun ketika hari pertama melantai di bursa harga sahamnya langsung melorot jadi US$ 41 per lembar. Harga saham tersebut dinilai sangatlah kemahalan untuk startup sekelas Uber yang masih belum untung.

Sejak hari pertama melantai di bursa hingga saat ini harga saham Uber selalu ditransaksikan di bawah harga saat penawaran perdananya.

itu adalah salah satu konsekuensi ketika bisnis membesarkan valuasi ini membuat nilai perusahaan menjadi sangat tak realistis. Pasalnya Uber sendiri masih mencatatkan kerugian hingga US$ 5,2 miliar (Rp 72,8 triliun) pada kuartal kedua 2019.

Sumber : Uber |

Ketika startup - startup ini berhasil melantai di bursa dan terus-terusan gagal mencetak laba, dampaknya bisa lebih berbahaya lagi. Hal ini pernah terjadi di awal tahun 1990-an. Kala itu perusahaan-perusahaan berbasis internet mulai bermunculan seperti pets.com, webvan dan boo.com.

Kala itu kondisinya juga mirip dengan di Indonesia saat ini. Banyak perusahaan rintisan berbasis teknologi yang mendapatkan pendanaan dari investor. Startup tersebut kemudian banyak yang IPO dan melantai di bursa. Harga saham perusahaan dengan akhiran dot.com ini melejit gila-gilaan.

Pada periode 1995-2000 indeks komposit Nasdaq melejit 500%. Hal ini membuat emiten-emiten teknologi yang melantai di Nasdaq menjadi overvalued. Bayangkan saja rasio Price/earning indeks komposit Nasdaq mencapai 200x. Dan saat itulah awal bencana terjadi. Satu kata yaitu Bubble.

Gelembung ini pecah dan membuat pasar kehilangan sebagian besar valuasinya. Krisis pun terjadi. Banyak perusahaan bangkrut. Beberapa perusahaan seperti Ciscor harga sahamnya anjlok sampai 86%. Tingkat pengangguran di Silicon Valley meroket.

Pelajaran ini harusnya benar-benar dipahami oleh startup di Indonesia. Startup digital RI perlu lebih fokus pada profitabilitas dan sustainabilitas bukan cuma pertumbuhan pendapatan belaka saja yang mengandalkan strategi bakar uang.

Sampai saat ini Indonesia sudah memiliki startup yang sudah dinobatkan sebagai unicorn bahkan decacorn seperti Traveloka, Tokopedia, Bukalapak, OVO hingga yang paling besar adalah Gojek. Namun sampai sekarang belum ada satupun startup tersebut yang melaporkan sudah meraup untung.

Dari startup-startup tersebut juga belum ada yang melantai di bursa sampai saat ini, walau beberapa dikabarkan akan menjadi publik pada dua sampai tiga tahun ke depan. Di sisa waktu sebelum IPO ini, startup harus mulai meramu strategi jitu raup untung agar saat IPO nanti harganya masih wajar dan jangan sampai fenomena dot.com bubble di AS pada tahun 2000-an terjadi di Indonesia.

TIM RISET CNBC INDONESIA

as a preferred

as a preferred