Dana Asing Kembali Masuk RI, Harga Obligasi Terbang

Irvin Avriano Arief,

CNBC Indonesia

01 October 2018 13:27

Jakarta, CNBC Indonesia - Harga obligasi rupiah pemerintah menguat signifikan pada awal perdagangan pekan ini akibat memudarnya perhatian dari penaikan bunga The Fed dan masih masuknya aliran dana masuk dari global ke pasar surat utang domestik.

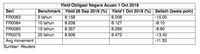

Merujuk data Reuters, menguatnya pasar surat berharga negara (SBN) itu tercermin dari empat seri acuan (benchmark) yang sekaligus menurunkan tingkat imbal hasilnya (yield). Pergerakan harga dan yield obligasi saling bertolak belakang di pasar sekunder.

Yield juga lebih umum dijadikan acuan transaksi obligasi dibanding harga karena mencerminkan kupon, tenor, dan risiko dalam satu angka.

Keempat seri yang menjadi acuan itu adalah FR0063 bertenor 5 tahun, FR0064 bertenor 10 tahun, FR0065 bertenor 15 tahun, dan FR0075 bertenor 30 tahun. Seri yang paling menguat pagi ini adalah seri 5 tahun dan 20 tahun dengan penurunan yield 15 basis poin (bps) dan 13 bps menjadi 8% dan 8,47%. Besaran 100 bps setara dengan 1%.

Seri acuan lain juga menguat yaitu 10 tahun dan 15 tahun dengan penurunan yield masing-masing 8 bps menjadi 8,12%-8,26%.

Terkait dengan porsi investor di pasar SBN, saat ini investor asing menggenggam Rp 849,43 triliun SBN rupiah (36,83% dari total beredar Rp 2.306 triliun) berdasarkan data terakhir 27 September.

Angka itu mencerminkan masih adanya selisih positif Rp 6,36 triliun dibanding posisi akhir bulan lalu, yang berarti ada dana segar asing masuk ke pasar obligasi pemerintah AS.

Apresiasi SBN hari ini juga membuat selisih (spread) obligasi rupiah pemerintah tenor 10 tahun dengan surat utang pemerintah AS (US Treasury) tenor serupa mencapai 505 bps, menyempit dari posisi akhir pekan lalu 515 bps. Yield US Treasury 10 tahun mencapai 3,07% karena adanya indikasi larinya dana investasi ke mata uang dolar AS.

Spread yang masih lebar, seharusnya dapat membuat investor global menilai perlu menyeimbangkan (rebalancing) portofolionya dalam jangka pendek. Rebalancing tersebut membuat investasi di pasar SBN rupiah menjadi sedikit lebih menarik karena lebih murah dibandingkan dengan sebelumnya.

Penguatan di pasar surat utang hari ini tidak terjadi di pasar ekuitas dan pasar nilai tukar mata uang.

Indeks Harga Saham Gabungan (IHSG) masih terkoreksi tipis 0,01% menjadi 5.975 hingga siang ini, dan nilai tukar rupiah masih stagnan di Rp 14.900 per dolar AS dan cenderung melemah.

Dollar Index, yang menjadi cerminan posisi mata uang Paman Sam di depan mata uang utama negara lain masih menguat 0,03% menjadi 95,15. Posisinya hanya menguat tipis, tetapi semakin konsiten sejak pekan lalu.

TIM RISET CNBC INDONESIA

Merujuk data Reuters, menguatnya pasar surat berharga negara (SBN) itu tercermin dari empat seri acuan (benchmark) yang sekaligus menurunkan tingkat imbal hasilnya (yield). Pergerakan harga dan yield obligasi saling bertolak belakang di pasar sekunder.

Yield juga lebih umum dijadikan acuan transaksi obligasi dibanding harga karena mencerminkan kupon, tenor, dan risiko dalam satu angka.

Keempat seri yang menjadi acuan itu adalah FR0063 bertenor 5 tahun, FR0064 bertenor 10 tahun, FR0065 bertenor 15 tahun, dan FR0075 bertenor 30 tahun. Seri yang paling menguat pagi ini adalah seri 5 tahun dan 20 tahun dengan penurunan yield 15 basis poin (bps) dan 13 bps menjadi 8% dan 8,47%. Besaran 100 bps setara dengan 1%.

Terkait dengan porsi investor di pasar SBN, saat ini investor asing menggenggam Rp 849,43 triliun SBN rupiah (36,83% dari total beredar Rp 2.306 triliun) berdasarkan data terakhir 27 September.

Angka itu mencerminkan masih adanya selisih positif Rp 6,36 triliun dibanding posisi akhir bulan lalu, yang berarti ada dana segar asing masuk ke pasar obligasi pemerintah AS.

Foto: Harga obligasi (CNBC Indonesia) Foto: Harga obligasi (CNBC Indonesia) |

Apresiasi SBN hari ini juga membuat selisih (spread) obligasi rupiah pemerintah tenor 10 tahun dengan surat utang pemerintah AS (US Treasury) tenor serupa mencapai 505 bps, menyempit dari posisi akhir pekan lalu 515 bps. Yield US Treasury 10 tahun mencapai 3,07% karena adanya indikasi larinya dana investasi ke mata uang dolar AS.

Spread yang masih lebar, seharusnya dapat membuat investor global menilai perlu menyeimbangkan (rebalancing) portofolionya dalam jangka pendek. Rebalancing tersebut membuat investasi di pasar SBN rupiah menjadi sedikit lebih menarik karena lebih murah dibandingkan dengan sebelumnya.

Penguatan di pasar surat utang hari ini tidak terjadi di pasar ekuitas dan pasar nilai tukar mata uang.

Indeks Harga Saham Gabungan (IHSG) masih terkoreksi tipis 0,01% menjadi 5.975 hingga siang ini, dan nilai tukar rupiah masih stagnan di Rp 14.900 per dolar AS dan cenderung melemah.

Dollar Index, yang menjadi cerminan posisi mata uang Paman Sam di depan mata uang utama negara lain masih menguat 0,03% menjadi 95,15. Posisinya hanya menguat tipis, tetapi semakin konsiten sejak pekan lalu.

TIM RISET CNBC INDONESIA

Next Page

Investor masih hindari SBN?