Rupiah Perkasa, Ini Manfaat & Mudaratnya

Tirta Citradi,

CNBC Indonesia

03 June 2020 15:08

Jakarta, CNBC Indonesia - Nilai tukar rupiah sempat mengalami depresiasi tajam terhadap dolar Amerika Serikat (AS) ketika pandemi corona mulai merebak secara global. Pelemahan rupiah lebih banyak membawa mudaratnya ketimbang manfaat bagi perekonomian. Oleh karena itu stabilitas nilai tukar jadi kunci utama untuk mewujudkan pertumbuhan ekonomi berkelanjutan.

Rupiah merupakan salah satu mata uang emerging market yang tergolong ke dalam soft currency. Artinya mata uang yang tergolong dalam kategori ini memiliki fluktuasi tinggi dan cenderung melemah akibat situasi politik dan ekonomi negaranya yang tak menentu.

Sejak 998, mata uang Garuda terus mengalami depresiasi di hadapan dolar AS. Berbagai krisis dan economic shock telah dilalui rupiah. Pelemahan tajam rupiah harus kembali terjadi saat wabah corona melanda.

Di awal tahun rupiah di pasar spot dibanderol di Rp 13.880/US$. Bahkan rupiah sempat menyentuh level terkuatnya pada 24 Januari 2020 di Rp 13.565/US$. Namun memasuki pertengahan Februari saat wabah corona di China dan menjalar ke negara lain, rupiah melemah terhadap dolar.

Periode tersebut menjadi awal periode pesakitan bagi mata uang RI. Puncaknya terjadi pada 23 Maret 2020, rupiah kala itu dibanderol Rp 16.550/US$ pada penutupan pasar spot. Pada kuartal I-2020, rupiah harus takluk di hadapan dolar AS dengan depresiasi mencapai 17,4%.

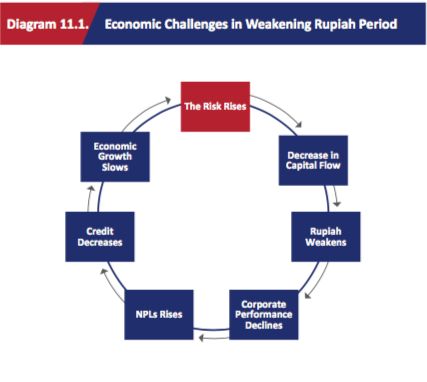

Pemicu depresiasi rupiah adalah adanya aliran dana asing (outflow) besar-besaran di pasar keuangan RI. Bank Indonesia (BI) mencatat di sepanjang masa pandemi yaitu 20 Januari-30 Maret total dana asing yang keluar dari pasar finansial dalam negeri mencapai Rp 167,9 triliun.

Depresiasi mulai mereda setelah bank sentral global mulai memangkas suku bunga dan memulai kembali program pembelian aset-aset keuangan atau yang disebut dengan quantitative easing (QE).

Wabah corona menimbulkan risiko yang besar di pasar keuangan. Investor lari kalang kabut untuk menyelamatkan diri dan berburu aset-aset minim risiko (safe haven) seperti emas dan surat utang pemerintah AS.

Bahkan saat Badan Kesehatan Dunia (WHO) mendeklarasikan wabah corona sebagai pandemi, mood investor menjadi risk off dan lebih memilih menyimpan uangnya dalam bentuk tunai (cash). Jargon cash is king kembali punya taji di masa pandemi. Pasar ekuitas dan instrumen berbasis utang di Indonesia ditinggalkan investor. Ini lah yang jadi biang kerok dari pelemahan rupiah.

Bagaimanapun juga depresiasi rupiah menimbulkan lebih banyak dampak negatif ketimbang positif dari perekonomian Indonesia. Salah satu indikator dampak pelemahan rupiah terhadap ekonomi tercermin dari pergerakan harga saham di Bursa Efek Indonesia (BEI).

Harga-harga saham merepresentasikan Net Present Value (NPV) dari arus kas di masa mendatang. Arus kas ini mencerminkan aktivitas riil. Depresiasi rupiah memiliki korelasi yang positif terhadap koreksi yang terjadi pada Indeks Harga Saham Gabungan (IHSG). Nilai korelasinya mencapai 0,37.

Di saat rupiah mengalami depresiasi, ekonomi RI juga berada dalam bahaya. Setiap kali depresiasi terjadi, kinerja ekonomi Indonesia mengalami pemerosotan bahkan sempat terkontraksi saat krisis moneter tahun 1998. Hal ini tercermin dari pertumbuhan PDB RI sejak tahun 1995-2020.

Rupiah merupakan salah satu mata uang emerging market yang tergolong ke dalam soft currency. Artinya mata uang yang tergolong dalam kategori ini memiliki fluktuasi tinggi dan cenderung melemah akibat situasi politik dan ekonomi negaranya yang tak menentu.

Sejak 998, mata uang Garuda terus mengalami depresiasi di hadapan dolar AS. Berbagai krisis dan economic shock telah dilalui rupiah. Pelemahan tajam rupiah harus kembali terjadi saat wabah corona melanda.

Periode tersebut menjadi awal periode pesakitan bagi mata uang RI. Puncaknya terjadi pada 23 Maret 2020, rupiah kala itu dibanderol Rp 16.550/US$ pada penutupan pasar spot. Pada kuartal I-2020, rupiah harus takluk di hadapan dolar AS dengan depresiasi mencapai 17,4%.

Pemicu depresiasi rupiah adalah adanya aliran dana asing (outflow) besar-besaran di pasar keuangan RI. Bank Indonesia (BI) mencatat di sepanjang masa pandemi yaitu 20 Januari-30 Maret total dana asing yang keluar dari pasar finansial dalam negeri mencapai Rp 167,9 triliun.

Depresiasi mulai mereda setelah bank sentral global mulai memangkas suku bunga dan memulai kembali program pembelian aset-aset keuangan atau yang disebut dengan quantitative easing (QE).

Wabah corona menimbulkan risiko yang besar di pasar keuangan. Investor lari kalang kabut untuk menyelamatkan diri dan berburu aset-aset minim risiko (safe haven) seperti emas dan surat utang pemerintah AS.

Bahkan saat Badan Kesehatan Dunia (WHO) mendeklarasikan wabah corona sebagai pandemi, mood investor menjadi risk off dan lebih memilih menyimpan uangnya dalam bentuk tunai (cash). Jargon cash is king kembali punya taji di masa pandemi. Pasar ekuitas dan instrumen berbasis utang di Indonesia ditinggalkan investor. Ini lah yang jadi biang kerok dari pelemahan rupiah.

Bagaimanapun juga depresiasi rupiah menimbulkan lebih banyak dampak negatif ketimbang positif dari perekonomian Indonesia. Salah satu indikator dampak pelemahan rupiah terhadap ekonomi tercermin dari pergerakan harga saham di Bursa Efek Indonesia (BEI).

Harga-harga saham merepresentasikan Net Present Value (NPV) dari arus kas di masa mendatang. Arus kas ini mencerminkan aktivitas riil. Depresiasi rupiah memiliki korelasi yang positif terhadap koreksi yang terjadi pada Indeks Harga Saham Gabungan (IHSG). Nilai korelasinya mencapai 0,37.

Di saat rupiah mengalami depresiasi, ekonomi RI juga berada dalam bahaya. Setiap kali depresiasi terjadi, kinerja ekonomi Indonesia mengalami pemerosotan bahkan sempat terkontraksi saat krisis moneter tahun 1998. Hal ini tercermin dari pertumbuhan PDB RI sejak tahun 1995-2020.

Sumber : Bank Indonesia

Sumber : Bank IndonesiaNext Page

Pelemahan Rupiah Bisa Genjot Ekspor?