Begini Mekanisme Bank Jangkar, Risiko Bakal Dijamin LPS

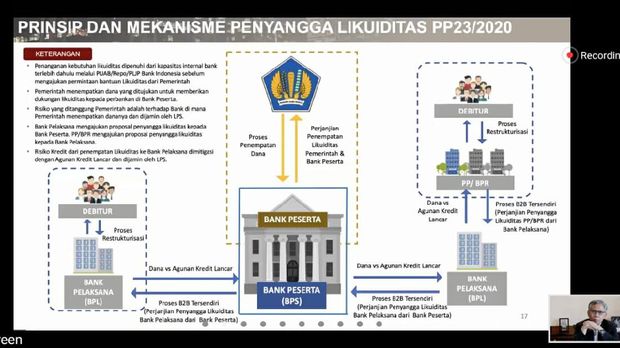

Jakarta, CNBC Indonesia - Otoritas Jasa Keuangan (OJK) menyebutkan bank-bank yang selama ini menjadi supplier di pasar uang antarbank (PUAB) nantinya akan menjadi bank anchor atau Bank Jangkar. Tujuan penunjukan Bank Jangkar ini adalah sebagai penyedia likuiditas bagi bank-bank yang mengalami masalah likuiditas akibat Covid-19.

Ketua Dewan Komisioner OJK Wimboh Santoso mengatakan Bank Jangkar alias Bank Peserta ini akan menjadi bank yang menerima penempatan dana dari Kementerian Keuangan (Kemenkeu) dan dijamin oleh Lembaga Penjamin Simpanan (LPS).

Mekanisme bantuan likuiditas ini akan didapatkan Bank Pelaksana dengan menggadaikan kreditnya kepada Bank Jangkar. Hal ini dilakukan jika bank tersebut sudah mentok dari sisi likuiditas dan kondisinya sudah tak memungkinkan lagi melakukan gadai atau repurchase agreement (repo) SBN (surat berharga negara) yang dimilikinya kepada Bank Indonesia (BI).

Wimboh menjelaskan, mekanisme penyangga likuiditas ini sesuai dengan Peraturan Pemerintah (PP) Nomor 23 Tahun 2020 tentang Pelaksanaan Program Pemulihan Ekonomi Nasional (PEN). Dalam PP itu disebutkan, penanganan kebutuhan likuiditas dipenuhi dari kapasitas internal bank terlebih dahulu melalui PUAB/Repo/PLJP (pinjaman likuiditas jangka pendek) Bank Indonesia sebelum mengajukan permintaan bantuan likuiditas dari pemerintah.

Pemerintah kemudian menempatkan dana yang ditujukan untuk memberikan dukungan likuiditas kepada perbankan di Bank Peserta alias Bank Jangkar ini.

Risiko yang ditanggung pemerintah terhadap bank di mana pemerintah menempatkan dananya itu dijamin oleh LPS.

Kemudian Bank Pelaksana mengajukan proposal penyangga likuiditas kepada Bank Peserta. Khusus Perusahaan Pembiayaan dan BPR (bank perkreditan rakyat) juga bisa mengajukan proposal penyangga likuiditas kepada Bank Pelaksana.

Risiko kredit dari penempatan likuiditas ke Bank Pelaksana dimitigasi dengan agunan kredit lancar dan dijamin LPS.

"Di dalam PP 23 itu, disebutkan Bank Peserta ini nanti bisa memberikan ruang pinjaman ke bank lain atau Bank Pelaksana dengan underlying-nya atau dengan jaminannya kredit-kredit yang direstrukturisasi tadi," kata Wimboh, dalam teleconference, Jumat (15/5/2020).

"Penyangga likuiditas ini disediakan apabila bank membutuhkan, tapi kalau gak ada [kebutuhan] ya alhamdulillah. Bayangan saya pasti ada [bank yang membutuhkan likuiditas]," katanya.

"Metodenya dengan proposal, jadi Bank Pelaksana [mengajukan proposal penyangga likuiditas] ke Bank Peserta dan Bank Peserta [mengajukan] ke pemerintah. Mekanismenya, kami sedang dalam membentuk SKB [surat keputusan bersama] OJK dan Kemenkeu, sedang dalam proses," jelasnya.

Pertanyaannya, jika ada Bank Pelaksana yang tidak bisa mengembalikan dananya ke Bank Peserta, risikonya bagaimana?

Wimboh menjelaskan, "akan ada penjaminan ke LPS," tegasnya.

"LPS akan ngasih jaminan Bank Pelaksana di Bank Peserta itu akan didahulukan selain dapat hak agunan kredit tadi. Di samping itu, apabila gak cukup dapat penggantian dari LPS. Dari Bank Peserta ini akan dapat margin dan netral. Kalau pemerintah hanya minta repo rate atau 4,5 persen, bukan berarti ditentukan, ini hanya contoh."

"Karena ini tetap perjanjian BI dan Kemenkeu. Misalnya 4,5 persen ini ada margin yang diperoleh oleh Bank Peserta, yang dibayar oleh Bank Pelaksana tadi."

Foto: Wimboh Santoso. Dok: Zoom Foto: Wimboh Santoso. Dok: ZoomWimboh Santoso. Dok: Zoom |

Jadi simpelnya, mekanisme bantuan likuiditas ini akan didapatkan Bank Pelaksana dengan menggadaikan kreditnya kepada Bank Peserta. Hal ini dilakukan jika bank tersebut sudah mentok dari sisi likuiditas dan kondisinya sudah tak memungkinkan lagi melakukan repo SBN ke BI.

Sementara itu, Kemenkeu nantinya akan menempatkan sejumlah dana menjadi deposito di bank-bank jangkar. Dana ini bersumber dari penerbitan surat utang yang akan diserap oleh Bank Indonesia.

Dalam PP 23 yang diteken Presiden Joko Widodo (Jokowi) 9 Mei lalu, disebutkan khusus soal Penempatan Dana dalam Pasal 10 hingga Pasal 13. Penempatan Dana adalah kegiatan yang dilakukan oleh pemerintah (Kemenkeu) dengan menempatkan sejumlah dana pada bank umum tertentu dengan bunga tertentu.

Sementara fungsi Bank Peserta ialah menyediakan dana penyangga likuiditas bagi Bank Pelaksana yang membutuhkan dana penyangga likuiditas.

Sebelumnya Wimboh juga menegaskan bank jangkar ini nantinya akan terdiri dari bank-bank sistemik baik milik pemerintah maupun swasta.

Sebagai informasi, bank sistemik mengacu pada definisi bank yang memiliki jumlah aset besar dan kompleksitas produk variatif, dengan konglomerasi keuangan. Bank sistemik juga memiliki keterkaitan dengan bank lain, serta posisinya tidak tergantikan jika terjadi kegagalan atau penutupan.

Adapun likuiditas perbankan dalam hal ini berarti kemampuan bank setiap waktu untuk membayar utang jangka pendeknya apabila tiba-tiba ditagih oleh nasabah atau pihak-pihak terkait.