Bank Sentral Amerika Serikat (AS) atau Federal Reserve (The Fed) mempertahankan suku bunga acuan (Federal Funds Rate/FFR) pada Kamis (20/6/19) dini hari tadi. Namun, keputusan tersebut tidak bulat, dari 10 anggota voting satu orang yakni Presiden Fed St. Louis, James Bullard, memilih penurunan suku bunga.

, dan memberikan sinyal kemungkinan pemangkasan suku bunga sebesar 50 basis poin dari level saat ini 2,25%-2,5%. Bank Sentral pimpinan Jerome Powell masih akan mengadakan rapat kebijakan moneter sebanyak tiga kali tahun ini, pada bulan Juli, September, dan Desember.

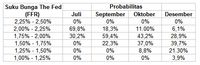

Berdasarkan data FedWatch milik CME Group, pelaku pasar melihat dalam empat bulan itu tidak ada satupun probabilitas suku bunga tetap di 2,25%-2,5%. Di bulan Juli misalnya, probabilitas suku bunga akan turun menjadi 2%-2,25% sebesar 69,8%, dan probabilitas suku bunga 1,75%-2% (turun 50 basis poin dari level saat ini) sebesar 30,2%.

Pada Desember, probabilitas suku bunga sebesar 1,5%-1,75% menjadi yang tertinggi yakni 39,7%, yang berarti akan ada tiga kali pemangkasan di tahun ini menurut para pelaku pasar. Berikut tabel probabilitas yang dikutip dari perangkat FedWatch pagi ini.

Data dari FedWatch tersebut menunjukkan saat ini pelaku pasar meramal The Fed pasti akan menurunkan FFR dua sampai tiga kali di tahun ini.

di dunia ini bisa jadi akan diikuti oleh bank sentral utama dunia lainnya, yang juga sudah bersikap

dalam beberapa bulan terakhir. Bahkan, Bank Sentral Australia (Reserve Bank of Australia/RBA) sudah terlebih dahulu memangkas suku bunga 25 basis poin ke rekor terendah sepanjang sejarah 1,25%.

Pelambatan ekonomi, serta melemahnya inflasi menjadi isu utama yang membuat bank sentral utama dunia mempertimbangkan bahkan sudah mengambil tindakan pemangkasan suku bunga, tujuannya memacu perekonomian dan menaikkan inflasi.

Namun di sisi lain, penurunan suku bunga atau pelonggaran moneter hingga gelontoran stimulus untuk mendongkrak kinerja ekonomi menyebabkan satu efek lain, yakni pelemahan nilai tukar masing-masing negara yang bisa memicu perang mata uang (

currency war).

Isu lama itu kini berhembus kembali saat hampir semua bank sentral utama dunia mengambil sikap pelonggaran moneter. Melemahnya nilai tukar mata uang suatu negara memang menguntungkan dari sisi perdagangan internasional.

Produk ekspor negara tersebut menjadi lebih kompetitif di pasar internasional karena kurs yang murah membuat nilai ekspor mereka meningkat. Hal itulah yang membuat Presiden AS Donald Trump geram, dan secara spesifik menyerang euro dan yen yang nilai tukarnya dianggap

undervalue sehingga membuat AS rugi.

Kurs euro di bulan lalu menyentuh level terlemah dua tahun melawan dolar AS, sementara yen nilainya tidak pernah lagi ke di bawah 100/US$ semenjak akhir 2013.

European Central Bank (ECB), Bank of Japan (BOJ), dan Bank of England (BOE)

menjadi tiga bank utama dunia yang berancang-ancang untuk melonggarkan kebijakan moneter di tahun ini. Presiden ECB, Mario Draghi sudah menyatakan akan menggelontorkan stimulus moneter jika kondisi ekonomi zona euro memburuk.

Draghi bahkan menyatakan penurunan suku bunga merupakan salah satu amunisi yang dimiliki untuk memacu perekonomian, yang mensinyalkan kesiapan sang gubernur untuk memangkas suku bunga. Suku bunga acuan ECB saat ini 0%, yang berarti bank sentral Eropa ini bisa mengadopsi suku bunga minus (-) seperti BOJ (Bank Sentral Jepang).

Memiliki tingkat suku bunga acuan -0,1%, BOJ hari ini juga akan mengumumkan kebijakan moneter. Sebagai stimulus moneter tambahan, saat ini BOJ memiliki kebijakan

yield curve dekat 0% untuk obligasi pemerintah Jepang tenor 10

tahun.

Sama dengan The Fed, bank sentral yang dipimpin oleh Haruhiko Kuroda ini diprediksi belum akan merubah kebijakannya, tetapi pelaku pasar tentunya mengantisipasi seberapa

dovish sikap yang akan ditunjukkan.

Sore nanti giliran BOE (Bank Sentral Inggris) yang akan mengumumkan kebijakan moneter. Bank sentral pimpinan Mark Carney ini menjadi satu-satunya bank sentral utama dunia yang belum bersikap

dovish akibat perekonomian Inggris yang cukup kuat meski terus dihantui isu

Hard Brexit.

Bahkan BOE sempat dispekulasi akan menaikkan suku bunga akibat inflasi yang tinggi. Kini inflasi di Inggris sudah turun ke level 2,0% (sesuai target BOE) sehingga tekanan untuk menaikkan suku bunga mereda.

Carney sebelumnya juga menegaskan akan menurunkan suku bunga jika diperlukan seandainya Brexit pada 31 Oktober nanti membuat perekonomian Inggris merosot. Meski belum bersikap

dovish, tetap saja mata uang poundsterling kini berada dekat level terlemah tahun ini.

Bahkan jika melihat ke belakang, posisi pound tidak terlalu jauh dari level terlemah pasca 30 tahun lebih yang disentuh pada Oktober 2016.

Pengumuman kebijakan moneter The Fed membuat dolar rontok di hadapan mata uang utama lainnya Indeks dolar anjlok 0,54% ke level 97,12 pada perdagangan Rabu, menjadi penurunan harian terbesar sejak 20 Maret lalu. Namun, jika BOJ hari ini juga bersikap sangat

dovish ada kemungkinan kurs yen akan berbalik melemah melawan dolar.

Jika BOE juga mengambil sikap yang sama, ada kemungkinan poundsterling juga berbalik melemah, dan menjadi perang mata uang. Siapa yang lebih lemah dia yang unggul di perdagangan internasional.

Semua bank sentral utama dunia menyatakan pelemahan nilai tukar bukanlah target dari kebijakan pelonggaran moneter yang diambil, target utamanya adalah pertumbuhan ekonomi dan inflasi. Tetapi efek pasti yang ditimbulkan adalah nilai mata uang yang melemah.

NEXT >>> Namun, perlu dicatat, kondisi Indonesia agak berbeda dengan negara-negara maju yang "senang" dengan mata uang yang lemah. Sebagai negara dengan defisit neraca perdagangan yang sempat menyentuh rekor dua bulan lalu, senilai US$2,5 miliar, rupiah yang lemah membuat biaya produksi barang--berbahan baku impor--kian mencekik.

Pada gilirannya, rupiah yang lemah juga membuat beban APBN membengkak mengingat pemerintah masih mensubsidi produk impor yang menguasai hajat hidup rakyat banyak seperti bahan bakar minyak (BBM) dan gas elpiji. Ini yang membuat pelemahan rupiah akibat pemangkasan suku bunga menjadi dilematis.

Bank Indonesia (BI) akan mengumumkan kebijakan moneter pada hari ini. Konsensus pasar yang dihimpun

CNBC Indonesia memperkirakan BI 7 Day Reverse Repo Rate masih bertahan di 6%. Meski demikian sudah ada suara-suara yang meminta BI untuk menurunkan suku bunga acuan.

Berbeda dengan negara-negara maju, Indonesia tidak mengalami masalah inflasi yang lemah, atau pertumbuhan ekonomi rendah. Pertumbuhan ekonomi Indonesia masih cukup tinggi di atas 5% dengan inflasi yang cukup stabil di kisaran 3%. Stimulasi ekonomi dari sisi kebijakan moneter pun menjadi tidak seurgen di negara maju.

Selama ini, kebijakan suku bunga yang diambil oleh BI memang lebih diarahkan untuk menjaga stabilitas nilai tukar rupiah. Saat The Fed berancang-ancang menurunkan suku bunga, beban BI pun agak berkurang karena investor global secara natural terdorong mengalihkan dananya ke negara berkembang dengan rentang

yield tinggi, seperti Indonesia.

Apalagi, peringkat utang Indonesia baru-baru ini dinaikkan oleh Standard & Poor's (S&P) menjadi BBB, yang secara psikologis membantu mendorong investor asing masuk ke pasar Indonesia.

Dalam rapat di DPR, Gubernur BI Perry Warijyo menyatakan ada ruang penurunan suku bunga acuan. Namun BI tetap mempertimbangkan faktor lain yaitu stabilitas eksternal yang tercermin dari Neraca Pembayaran Indonesia (NPI).

Jika BI menurunkan suku bunga atau membuka peluang lebih lebar terhadap pemangkasan, biasanya muncul efek sesaat dengan aksi buru rupiah karena spekulasi pertumbuhan ekonomi Indonesia akan membaik, meski daya saing produk investasi Indonesia semakin "biasa saja" karena

yield obligasi Indonesia yang juga turun.

Dalam jangka menengah, kemungkinan pelemahan masih terbuka mengingat ada kemungkinan defisit transaksi berjalan yang berpeluang membengkak akibat peningkatan impor untuk menunjang geliat perekonomian. Dalam kondisi sekarang, menstimulir ekonomi secara tidak langsung juga memacu impor.

Namun jika rupiah dibiarkan terus menguat dengan suku bunga tinggi, daya saing produk Indonesia pun kian kalah jika dibandingkan produk negara lain seperti Malaysia dan Filipina yang sudah memangkas suku bunganya dan ikut "perang mata uang".

Dari situ, kejutan kenaikan ekspor pun sulit diharapkan. Produk ekspor andalan Indonesia seperti komoditas, sialnya, masih dalam tren menurun karena perlambatan ekonomi di negara tujuan ekspor utama Indonesia, terutama China, akibat perang dagang yang masih berlarut-larut.

Jadi, perlukah Indonesia secepatnya "ikut terjun dalam perang mata uang" dengan memangkas suku bunga? Kita lihat saja keputusan BI hari ini.

TIM RISET CNBC INDONESIA

as a preferred

as a preferred

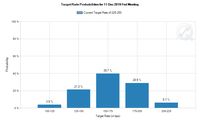

Grafik: Probabilitas Suku Bunga The Fed Bulan Desember

Grafik: Probabilitas Suku Bunga The Fed Bulan Desember