Duh! Kinerja Q2 Emiten Batu Bara Bakal Suram, Mana yang Kuat?

Dwi Ayuningtyas,

CNBC Indonesia

20 May 2019 17:33

Jakarta, CNBC Indonesia - Menilik rilis statistik bulanan Bursa Efek Indonesia (BEI), dari total 25 emiten tambang batu baru, hanya 6 perusahaan yang belum melaporkan kinerja keuangan kuartal I-2019.

Sementara itu, dari emiten yang sudah merilis performa keuangan mereka, mayoritas mencatatkan pertumbuhan negatif pada pos laba bersih. Hal ini dikarenakan, hingga akhir Maret 2019 harga batu bara dunia tercatat anjlok lebih dari 8%.

Berdasarkan grafik di atas, tren pelemahan harga batu bara tampaknya masih akan berlanjut pada kuartal kedua tahun ini. Sejak April hingga Jumat pekan lalu (17/5/2019), harga batu bara Newscastle telah terkoreksi 10,29%, lebih parah dibanding pelemahan pada kuartal I-2019.

Sentimen utama yang menyelimuti pelemahan tersebut, masih berasal dari Negeri Tirai Bambu. Berdasarkan catatan Asosiasi Transportasi dan Distribusi Batu Bara China, permintaan batu bara di pelabuhan masih sangat rendah, sehingga mengakibatkan tumpukan pasokan. Ketersediaan yang melimpah tentunya membebani harga komoditas tersebut.

Permintaan yang rendah seiring dengan aktifitas ekonomi Negeri Tiongkok yang kurang bergairah. Penjualan ritel China pada April menunjukkan perlambatan dengan hanya tumbuh 7,2% secara tahunan, yang merupakan laju terendah sejak Mei 2003. Produksi industri China periode April juga hanya tumbuh 5,4% YoY, di bawah konsensus yang dihimpun Refinitiv sebesar 6,5%.

Terlebih lagi, karena sudah memasuki musim panas maka penggunaan batu bara untuk penghangat otomatis turun.

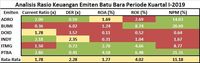

Dengan mempertimbangkan kondisi eksternal di atas, penting bagi pelaku pasar untuk mencermati kondisi fundamental emiten batu bara agar mampu lebih bijak ketika memutuskan emiten mana yang akan masuk atau tetap berada pada keranjang portofolio ke depannya.

Jika kondisi fundamental perusahaan pada kuartal sebelumnya (kuartal I-2019) cukup solid, maka meskipun diterpa resiko penurunan harga, perusahaan masih mampu melanjutkan bisnisnya.

(BERLANJUT KE HALAMAN DUA) Add as a preferred

as a preferred

source on Google

Sementara itu, dari emiten yang sudah merilis performa keuangan mereka, mayoritas mencatatkan pertumbuhan negatif pada pos laba bersih. Hal ini dikarenakan, hingga akhir Maret 2019 harga batu bara dunia tercatat anjlok lebih dari 8%.

Berdasarkan grafik di atas, tren pelemahan harga batu bara tampaknya masih akan berlanjut pada kuartal kedua tahun ini. Sejak April hingga Jumat pekan lalu (17/5/2019), harga batu bara Newscastle telah terkoreksi 10,29%, lebih parah dibanding pelemahan pada kuartal I-2019.

Sentimen utama yang menyelimuti pelemahan tersebut, masih berasal dari Negeri Tirai Bambu. Berdasarkan catatan Asosiasi Transportasi dan Distribusi Batu Bara China, permintaan batu bara di pelabuhan masih sangat rendah, sehingga mengakibatkan tumpukan pasokan. Ketersediaan yang melimpah tentunya membebani harga komoditas tersebut.

Permintaan yang rendah seiring dengan aktifitas ekonomi Negeri Tiongkok yang kurang bergairah. Penjualan ritel China pada April menunjukkan perlambatan dengan hanya tumbuh 7,2% secara tahunan, yang merupakan laju terendah sejak Mei 2003. Produksi industri China periode April juga hanya tumbuh 5,4% YoY, di bawah konsensus yang dihimpun Refinitiv sebesar 6,5%.

Terlebih lagi, karena sudah memasuki musim panas maka penggunaan batu bara untuk penghangat otomatis turun.

Dengan mempertimbangkan kondisi eksternal di atas, penting bagi pelaku pasar untuk mencermati kondisi fundamental emiten batu bara agar mampu lebih bijak ketika memutuskan emiten mana yang akan masuk atau tetap berada pada keranjang portofolio ke depannya.

Jika kondisi fundamental perusahaan pada kuartal sebelumnya (kuartal I-2019) cukup solid, maka meskipun diterpa resiko penurunan harga, perusahaan masih mampu melanjutkan bisnisnya.

(BERLANJUT KE HALAMAN DUA) Add

source on Google

Foto: CNBC Indonesia/Dwi Ayunintyas

Foto: CNBC Indonesia/Dwi Ayunintyas