Soal Utang Pemerintah: Asing Idola, Asing Nestapa

Alfado Agustio,

CNBC Indonesia

27 August 2018 15:04

Jakarta, CNBC Indonesia - Penerbitan Surat Berharga Negara (SBN) sebagai instrumen pendanaan, merupakan hal lumrah yang dilakukan pemerintah Indonesia untuk membiayai program yang ada. Di masa pemerintah Joko Widodo (Jokowi) dari tahun 2015-2018, total penerbitan SBN telah yang dilakukan sekitar Rp 1.600 triliun.

Namun yang menjadi masalah, pemerintah selalu menarik utang yang lebih banyak daripada pembayaran bunga utangnya. Pada tahun 2017, pemerintah hanya melunasi utang SBN sebesar Rp 284 triliun, tetapi justru menarik utang SBN baru sebesar Rp 726 triliun. Kondisi yang sama juga terjadi pada 2016, dimana pemerintah melunasi Rp 254 triliun namun menambah sebesar Rp 660 triliun.

Hal ini menjadi ironi, sebab apa yang dilakukan pemerintah hanya "gali lubang tutup lubang". "Ini artinya, kita sudah nyaris masuk dalam jebakan utang (debt trap) karena kita berutang sekadar untuk membayar cicilan pokok dan bunga utang sebelumnya" ujar Ecky Awal Mucharam, anggota komisi XI DPR RI.

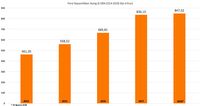

Bukan hanya permasalahan gali lubang tutup lubang, masalah kepemilikan asing di instrumen tersebut juga menjadi sorotan. Data Kementerian Keuangan Jumat (24/8/2018), porsi kepemilikan asing di SBN mencapai Rp 847,52 triliun atau 37,55%. Sepanjang 2014-2018, porsi kepemilikan asing memang terus meningkat.

Ketergantungan Indonesia terhadap dana asing memang lumrah. Namun, menurut Project Consultant ADB Institute, Eric Sugandi, posisi asing yang mendominasi kepemilikan SBN bisa menimbulkan dampak negatif bagi pasar keuangan dalam negeri.

Asing Idola, Asing Nestapa

Besarnya porsi asing di SBN memang tidak bisa dihindari. Tingginya yield yang ditawarkan, menjadi salah satu daya tarik investor asing beramai-ramai masuk ke instrumen tersebut.

Derasnya aliran modal asing memang membawa berkah. Di tengah ancaman global, pelemahan rupiah masih bisa ditahan dari adanya aliran modal asing. Namun, kondisi ini bisa berbalik buruk. Pasalnya, ancaman capital outlflows juga cukup besar.

Normalisasi kebijakan moneter yang dilakukan Amerika Serikat (AS) dan Eropa serta tensi perang dagang antara AS dan China, menjadi faktor yang mempengaruhi keputusan investor dalam berinvestasi.

Hal inilah yang ditakutkan mendorong investor asing menjual kepemilikannya besar-besaran seperti yang terjadi di 2008. Sebelumnya terjadinya krisis di bulan Oktober, kepemilikan asing di SBN mencapai Rp 105,49 triliun. Namun saat terjadinya krisis, investor menjual kepemilikannya hingga tersisa Rp 92,81 triliun.

Kondisi ini mungkin yang ditakutkan oleh Eric Sugandi. Andai dinamika global semakin kencang, maka potensi capital outflows yang semakin besar, akibatnya rupiah pun menjadi taruhannya.

Oleh sebab itu, besarnya porsi asing di dalam SBN perlu diwaspadai. Jangan sampai pemerintah bergantung, padahal ada potensi investor ritel yang cukup besar. Merujuk kepada Jepang, dimana kepemilikan SBN didominasi oleh investor ritel, Indonesia pun dapat melakukannya.

Ditengah jebakan utang yang ada di depan mata, jangan sampai ketergantungan pemerintah terhadap asing semakin memberikan efek negatif bagi fiskal yang ada kedepannya. (dru)

Next Article

Video: Pemerintah Tarik Utang Rp 501,5 Triliun per September 2025

Namun yang menjadi masalah, pemerintah selalu menarik utang yang lebih banyak daripada pembayaran bunga utangnya. Pada tahun 2017, pemerintah hanya melunasi utang SBN sebesar Rp 284 triliun, tetapi justru menarik utang SBN baru sebesar Rp 726 triliun. Kondisi yang sama juga terjadi pada 2016, dimana pemerintah melunasi Rp 254 triliun namun menambah sebesar Rp 660 triliun.

Hal ini menjadi ironi, sebab apa yang dilakukan pemerintah hanya "gali lubang tutup lubang". "Ini artinya, kita sudah nyaris masuk dalam jebakan utang (debt trap) karena kita berutang sekadar untuk membayar cicilan pokok dan bunga utang sebelumnya" ujar Ecky Awal Mucharam, anggota komisi XI DPR RI.

Bukan hanya permasalahan gali lubang tutup lubang, masalah kepemilikan asing di instrumen tersebut juga menjadi sorotan. Data Kementerian Keuangan Jumat (24/8/2018), porsi kepemilikan asing di SBN mencapai Rp 847,52 triliun atau 37,55%. Sepanjang 2014-2018, porsi kepemilikan asing memang terus meningkat.

Foto: Porsi Asing di SBN/Tim Riset CNBC Indonesia Foto: Porsi Asing di SBN/Tim Riset CNBC Indonesia |

Ketergantungan Indonesia terhadap dana asing memang lumrah. Namun, menurut Project Consultant ADB Institute, Eric Sugandi, posisi asing yang mendominasi kepemilikan SBN bisa menimbulkan dampak negatif bagi pasar keuangan dalam negeri.

Asing Idola, Asing Nestapa

Besarnya porsi asing di SBN memang tidak bisa dihindari. Tingginya yield yang ditawarkan, menjadi salah satu daya tarik investor asing beramai-ramai masuk ke instrumen tersebut.

| Tenor | Yield (%) |

| 1 | 6,739 |

| 3 | 7,303 |

| 5 | 7,793 |

| 10 | 7,925 |

| 15 | 8,058 |

| 20 | 8,385 |

| 25 | 8,481 |

| 30 | 8,606 |

Derasnya aliran modal asing memang membawa berkah. Di tengah ancaman global, pelemahan rupiah masih bisa ditahan dari adanya aliran modal asing. Namun, kondisi ini bisa berbalik buruk. Pasalnya, ancaman capital outlflows juga cukup besar.

Normalisasi kebijakan moneter yang dilakukan Amerika Serikat (AS) dan Eropa serta tensi perang dagang antara AS dan China, menjadi faktor yang mempengaruhi keputusan investor dalam berinvestasi.

Hal inilah yang ditakutkan mendorong investor asing menjual kepemilikannya besar-besaran seperti yang terjadi di 2008. Sebelumnya terjadinya krisis di bulan Oktober, kepemilikan asing di SBN mencapai Rp 105,49 triliun. Namun saat terjadinya krisis, investor menjual kepemilikannya hingga tersisa Rp 92,81 triliun.

Oleh sebab itu, besarnya porsi asing di dalam SBN perlu diwaspadai. Jangan sampai pemerintah bergantung, padahal ada potensi investor ritel yang cukup besar. Merujuk kepada Jepang, dimana kepemilikan SBN didominasi oleh investor ritel, Indonesia pun dapat melakukannya.

Ditengah jebakan utang yang ada di depan mata, jangan sampai ketergantungan pemerintah terhadap asing semakin memberikan efek negatif bagi fiskal yang ada kedepannya. (dru)