Akuisisi PGN atas Pertagas, Pilihan Bisnis atau Politis?

Arif Gunawan,

CNBC Indonesia

16 May 2018 13:41

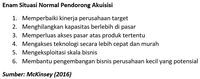

Menurut McKinsey, ada tiga merger dan akuisisi (M&A) yang sangat jarang terjadi dilakukan untuk meningkatkan valuasi perusahan. Ketiga proses itu tidak mudah karena tidak dialas-dasari dorongan yang jamak terjadi di dunia bisnis. Firma konsultan global itu menyebutkan setidaknya ada enam situasi normal yang mendorong terjadinya akuisisi.

Adapun tiga kondisi atau motif langka pendorong akuisisi adalah: Pertama, konsolidasi banyak pemain kecil untuk menggalang efisiensi; kedua, konsolidasi para pemain besar untuk menyehatkan iklim kompetisi; dan ketiga, konsolidasi dua pemain besar untuk mewujudkan transformasi bisnis. Mengacu pada situasi akuisisi PGN terhadap Pertagas, terlihat bahwa alasan yang terakhirlah yang menjadi pendorong utama aksi korporasi tersebut yakni konsolidasi pemain besar untuk mewujudkan transformasi bisnis.

PGN dan Pertagas saat ini memang berada di ranah bisnis sama. Konsolidasi kedua raksasa tersebut tentunya diharapkan berujung pada tercapainya value creation (penciptaan nilai) ke depan setidaknya dalam tiga sinergi, yakni sinergi pendapatan, sinergi biaya, dan sinergi kapasitas keuangan.

Sinergi pendapatan ini hanya dimungkinkan jika dua perusahaan yang bergabung memiliki produk atau pasar berbeda. Sekilas, kondisi ini tidak terjadi di PGN dan Pertagas yang produk keduanya relatif sama dan menyasar pasar yang juga kurang-lebih sama. Namun jika dianalisis secara lebih mendalam, sinergi pendapatan juga bisa diciptakan melalui peningkatan kapasitas layanan dan pasokan gas.

Gabungan infrastruktur PGN dan Pertagas akan mendongkrak viabilitas eksplorasi dan ekstraksi lapangan gas milik Pertamina (selaku induk usaha) sehingga menambah suplaigas berkas ekstraksi tambahan tersebut.

Sekuritas pelat merah PT Danareksa Sekuritas dan firma konsultan hukum SSEK dalam laporannya mengestimasikan manfaat sinergi operasional kedua perusahaan ini nilainya bisa mencapai US$768 juta. Untuk manfaat kedua yakni sinergi biaya, PGN dan Pertagas akan menikmatinya karena mereka bisa menyatukan layanannya untuk dua pasar yang sama atau lebih, dengan membukukan hanya satu biaya. Dengan demikian, biaya transmisi gas secara nasional berpeluang terpangkas. Sinergi biaya tersebut juga bisa dicapai dalam pemanfaatan arus kas untuk investasi.

Dengan perencanaan infrastruktur yang terpadu, pengembangan infrastruktur gas nasional pun tidak tumpang tindih. Danareksa dan SSEK menaksir penghematan dari sisi ini mencapai US$900 juta (dengan tingkat diskonto 10% pada Nilai Kini/present value). Terakhir, sinergi kapasitas keuangan juga dipastikan akan dinikmati oleh entitas hasil konsolidasi tersebut yang berujung pada kenaikan aset tetap maupun aset tak tetap. Dengan memilih PGN sebagai surviving entity (entitas yang bertahan) lewat akuisisi Pertagas, reputasi dan brand kuat selama puluhan tahun ini menjaga intangible asset PGN pasca-konsolidasi.

Pada akhirnya perseroan bisa menarik pinjaman dari pihak ketiga dengan skala lebih besar (karena nilai asetnya naik setelah bergabungnya Pertagas ke dalam pengelolaan PGN) dan bunga lebih rendah (karena rekam jejak PGN dan statusnya sebagai perusahaan terbuka membuat premi risiko menjadi lebih kecil).

Dalam Buku Putih Pembentukan Holding BUMN Migas, pembentukan holding tersebut disebutkan dapat meningkatkan kapasitas investasi sebesar US$32 miliar pada periode 2017-2030, dengan kisaran Nilai Kini sekitar US$15,5 miliar (dan asumsi tingkat diskonto 10%).

Dengan melihat manfaat yang tercipta dari akuisisi PGN terhadap Pertagas, di mana PGN bertindak sebagai sub-holding gas di bawah Pertamina (selaku holding BUMN migas), maka tidak berlebihan jika menyimpulkan bahwa skema konsolidasi tersebut memiliki landasan kuat secara bisnis.

Mengingat posisi ketiga perusahaan yang terlibat tersebut, yakni sebagai BUMN, tentu saja aksi korporasi ini muncul dari keputusan politik. Diinisiasi dari Istana Presiden sekitar 3 tahun yang lalu, dan melalui proses politik di DPR, upaya pembentukan holding BUMN migas sejauh ini masih mengikuti logika dan praktik bisnis yang wajar.***

(ags/ags) Add as a preferred

as a preferred

source on Google

Foto: Sumber: McKinsey Foto: Sumber: McKinsey |

Adapun tiga kondisi atau motif langka pendorong akuisisi adalah: Pertama, konsolidasi banyak pemain kecil untuk menggalang efisiensi; kedua, konsolidasi para pemain besar untuk menyehatkan iklim kompetisi; dan ketiga, konsolidasi dua pemain besar untuk mewujudkan transformasi bisnis. Mengacu pada situasi akuisisi PGN terhadap Pertagas, terlihat bahwa alasan yang terakhirlah yang menjadi pendorong utama aksi korporasi tersebut yakni konsolidasi pemain besar untuk mewujudkan transformasi bisnis.

PGN dan Pertagas saat ini memang berada di ranah bisnis sama. Konsolidasi kedua raksasa tersebut tentunya diharapkan berujung pada tercapainya value creation (penciptaan nilai) ke depan setidaknya dalam tiga sinergi, yakni sinergi pendapatan, sinergi biaya, dan sinergi kapasitas keuangan.

Gabungan infrastruktur PGN dan Pertagas akan mendongkrak viabilitas eksplorasi dan ekstraksi lapangan gas milik Pertamina (selaku induk usaha) sehingga menambah suplaigas berkas ekstraksi tambahan tersebut.

Sumber: Buku Putih Pembentukan Holding BUMN Migas Sumber: Buku Putih Pembentukan Holding BUMN Migas |

Sekuritas pelat merah PT Danareksa Sekuritas dan firma konsultan hukum SSEK dalam laporannya mengestimasikan manfaat sinergi operasional kedua perusahaan ini nilainya bisa mencapai US$768 juta. Untuk manfaat kedua yakni sinergi biaya, PGN dan Pertagas akan menikmatinya karena mereka bisa menyatukan layanannya untuk dua pasar yang sama atau lebih, dengan membukukan hanya satu biaya. Dengan demikian, biaya transmisi gas secara nasional berpeluang terpangkas. Sinergi biaya tersebut juga bisa dicapai dalam pemanfaatan arus kas untuk investasi.

Dengan perencanaan infrastruktur yang terpadu, pengembangan infrastruktur gas nasional pun tidak tumpang tindih. Danareksa dan SSEK menaksir penghematan dari sisi ini mencapai US$900 juta (dengan tingkat diskonto 10% pada Nilai Kini/present value). Terakhir, sinergi kapasitas keuangan juga dipastikan akan dinikmati oleh entitas hasil konsolidasi tersebut yang berujung pada kenaikan aset tetap maupun aset tak tetap. Dengan memilih PGN sebagai surviving entity (entitas yang bertahan) lewat akuisisi Pertagas, reputasi dan brand kuat selama puluhan tahun ini menjaga intangible asset PGN pasca-konsolidasi.

Sumber: Buku Putih Pembentukan Holding BUMN Migas Sumber: Buku Putih Pembentukan Holding BUMN Migas |

Pada akhirnya perseroan bisa menarik pinjaman dari pihak ketiga dengan skala lebih besar (karena nilai asetnya naik setelah bergabungnya Pertagas ke dalam pengelolaan PGN) dan bunga lebih rendah (karena rekam jejak PGN dan statusnya sebagai perusahaan terbuka membuat premi risiko menjadi lebih kecil).

Dalam Buku Putih Pembentukan Holding BUMN Migas, pembentukan holding tersebut disebutkan dapat meningkatkan kapasitas investasi sebesar US$32 miliar pada periode 2017-2030, dengan kisaran Nilai Kini sekitar US$15,5 miliar (dan asumsi tingkat diskonto 10%).

Dengan melihat manfaat yang tercipta dari akuisisi PGN terhadap Pertagas, di mana PGN bertindak sebagai sub-holding gas di bawah Pertamina (selaku holding BUMN migas), maka tidak berlebihan jika menyimpulkan bahwa skema konsolidasi tersebut memiliki landasan kuat secara bisnis.

Mengingat posisi ketiga perusahaan yang terlibat tersebut, yakni sebagai BUMN, tentu saja aksi korporasi ini muncul dari keputusan politik. Diinisiasi dari Istana Presiden sekitar 3 tahun yang lalu, dan melalui proses politik di DPR, upaya pembentukan holding BUMN migas sejauh ini masih mengikuti logika dan praktik bisnis yang wajar.***

(ags/ags) Add

source on Google