Akuisisi PGN atas Pertagas, Pilihan Bisnis atau Politis?

Arif Gunawan,

CNBC Indonesia

16 May 2018 13:41

Tahun 2018, menurut laporan PricewaterhouseCooper (PwC), adalah tahun penuh optimisme di kalangan bos korporasi dunia, dengan 61% para bos tersebut menilai opsi pertumbuhan anorganik lewat merger dan akuisisi layak untuk disiapkan di atas meja.

Dalam laporan berjudul "21st CEO Survey: The Anxious Optimist in The Corner Office", PWC menyebutkan rencana strategis itu dibangun di atas keyakinan bahwa ekonomi dunia akan membaik. Tingkat optimisme yang ditunjukkan oleh bos-bos itu naik ke 53%, titik tertingginya sejak 2007 (tepat sebelum krisis finansial), dibandingkan dengan posisi tahun lalu (39%).

Di Indonesia, kita menyaksikan PT Perusahaan Gas Negara Tbk (PGN) tengah ancang-ancang mencaplok anak usaha Pertamina, yakni PT Pertamina Gas (Pertagas). Hal ini dipastikan oleh Deputi Bidang Usaha Pertambangan, Industri Strategis, dan Media Kementerian Badan Usaha Milik Negara (BUMN) Fajar Harry Sampurno kepada wartawan pada Rabu (11/4).

Ini merupakan akuisisi pertama yang dilancarkan emiten Indonesia di tahun 2018. Namun perlu dicatat, aksi korporasi itu dilancarkan bukan semata didorong oleh optimisme direksi sebagaimana survei PwC, melainkan lebih karena satu kesatuan rangkaian proses dari mandat negara untuk membentuk perusahaan induk (holding) migas.

Sebagaimana telah diketahui bersama bahwa perusahaan induk migas telah terbentuk melalui PP No. 6 Tahun 2018 yang diikuti dengan penandatanganan akta inbreng antara Kementerian BUMN dengan PT Pertamina (Persero) pada tanggal 11 April 2018. Sejak tanggal tersebut, maka Pertamina telah sah menjadi perusahaan induk migas yang membawahi PGN.

Apakah kebijakan politik ini tepat atau, minimal, diambil berdasarkan perhitungan bisnis yang terencana atau sekadar mengikuti arahan pemerintah sembari menafikan pertimbangan bisnis? CNBC Indonesia menyajikan ulasannya sebagai berikut.

Harus diakui, proses konsolidasi Pertagas ke dalam pengelolaan PGN yang merupakan lanjutan dari pembentukan holding migas sempat menjadi polemik mengenai pihak mana yang akan survive dalam konsolidasi. Apakah dengan skema peleburan (merger) yang melahirkan entitas baru, ataukah PGN sebagai pihak yang mengakuisi Pertagas, atau sebaliknya?

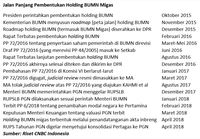

Tidak heran, proses konsolidasi Pertagas ke dalam pengelolaan PGN ini sempat berlarut-larut yang berdampak pada kemajuan pembentukan holding BUMN Migas itu sendiri. Sejak 2015 (ketika wacana ini mengemuka pertama kali) hingga 2017, belum ada titik terang mengenai skema ideal dalam pembentukan holding BUMN Migas. Bahkan, target yang dipatok Menteri BUMN Rini Soemarno yang semula membidik holding BUMN migas terbentuk pada Agustus 2016 jauh terlewati dan baru tercapai pada April 2018.

Titik terang sebenarnya terlihat pada 22 Januari ketika rapat umum pemegang saham (RUPS) Pertamina menyetujui pengalihan saham seri B Negara di PGN ke Pertamina. Selang 3 hari kemudian, RUPS luar biasa (RUPSLB) PGN menyetujui pengalihan seluruh saham seri B milik negara di PGN menjadi setoran modal pada Pertamina. Secara bersamaan, Pertagas akan dialihkan kepemilikannya ke PGN.

Hasil RUPSLB saat itu masih terganjal belum terbitnya PP tentang Penambahan Modal Negara ke Pertamina melalui pengalihan seluruh saham seri B Negara di PGN. PP tersebut baru terbit lebih-kurang sebulan setelahnya yaitu pada 28 Februari 2018 yang selanjutnya dikenal dengan PP Nomor 6 Tahun 2018.

Pada 26 April, PGN menggelar RUPS tahunan dengan salah satu agendanya berupa: permintaan persetujuan awal untuk melakukan integrasi Pertagas ke perseroan. Di forum tersebut, pemegang saham PGN mengabulkan izin yang dimaksud sehingga jalan untuk mengakuisisi Pertagas pun kian mulus setelah melalui proses politik dan birokrasi selama beberapa tahun.

Add

as a preferred

as a preferred

source on Google

Dalam laporan berjudul "21st CEO Survey: The Anxious Optimist in The Corner Office", PWC menyebutkan rencana strategis itu dibangun di atas keyakinan bahwa ekonomi dunia akan membaik. Tingkat optimisme yang ditunjukkan oleh bos-bos itu naik ke 53%, titik tertingginya sejak 2007 (tepat sebelum krisis finansial), dibandingkan dengan posisi tahun lalu (39%).

Di Indonesia, kita menyaksikan PT Perusahaan Gas Negara Tbk (PGN) tengah ancang-ancang mencaplok anak usaha Pertamina, yakni PT Pertamina Gas (Pertagas). Hal ini dipastikan oleh Deputi Bidang Usaha Pertambangan, Industri Strategis, dan Media Kementerian Badan Usaha Milik Negara (BUMN) Fajar Harry Sampurno kepada wartawan pada Rabu (11/4).

Sebagaimana telah diketahui bersama bahwa perusahaan induk migas telah terbentuk melalui PP No. 6 Tahun 2018 yang diikuti dengan penandatanganan akta inbreng antara Kementerian BUMN dengan PT Pertamina (Persero) pada tanggal 11 April 2018. Sejak tanggal tersebut, maka Pertamina telah sah menjadi perusahaan induk migas yang membawahi PGN.

Apakah kebijakan politik ini tepat atau, minimal, diambil berdasarkan perhitungan bisnis yang terencana atau sekadar mengikuti arahan pemerintah sembari menafikan pertimbangan bisnis? CNBC Indonesia menyajikan ulasannya sebagai berikut.

Harus diakui, proses konsolidasi Pertagas ke dalam pengelolaan PGN yang merupakan lanjutan dari pembentukan holding migas sempat menjadi polemik mengenai pihak mana yang akan survive dalam konsolidasi. Apakah dengan skema peleburan (merger) yang melahirkan entitas baru, ataukah PGN sebagai pihak yang mengakuisi Pertagas, atau sebaliknya?

Tidak heran, proses konsolidasi Pertagas ke dalam pengelolaan PGN ini sempat berlarut-larut yang berdampak pada kemajuan pembentukan holding BUMN Migas itu sendiri. Sejak 2015 (ketika wacana ini mengemuka pertama kali) hingga 2017, belum ada titik terang mengenai skema ideal dalam pembentukan holding BUMN Migas. Bahkan, target yang dipatok Menteri BUMN Rini Soemarno yang semula membidik holding BUMN migas terbentuk pada Agustus 2016 jauh terlewati dan baru tercapai pada April 2018.

Sumber: Tim Riset CNBC Indonesia Sumber: Tim Riset CNBC Indonesia |

Titik terang sebenarnya terlihat pada 22 Januari ketika rapat umum pemegang saham (RUPS) Pertamina menyetujui pengalihan saham seri B Negara di PGN ke Pertamina. Selang 3 hari kemudian, RUPS luar biasa (RUPSLB) PGN menyetujui pengalihan seluruh saham seri B milik negara di PGN menjadi setoran modal pada Pertamina. Secara bersamaan, Pertagas akan dialihkan kepemilikannya ke PGN.

Hasil RUPSLB saat itu masih terganjal belum terbitnya PP tentang Penambahan Modal Negara ke Pertamina melalui pengalihan seluruh saham seri B Negara di PGN. PP tersebut baru terbit lebih-kurang sebulan setelahnya yaitu pada 28 Februari 2018 yang selanjutnya dikenal dengan PP Nomor 6 Tahun 2018.

Pada 26 April, PGN menggelar RUPS tahunan dengan salah satu agendanya berupa: permintaan persetujuan awal untuk melakukan integrasi Pertagas ke perseroan. Di forum tersebut, pemegang saham PGN mengabulkan izin yang dimaksud sehingga jalan untuk mengakuisisi Pertagas pun kian mulus setelah melalui proses politik dan birokrasi selama beberapa tahun.

Sumber: Buku Putih Pembentukan Holding BUMN Migas Sumber: Buku Putih Pembentukan Holding BUMN Migas |

source on Google

Sumber: Tim Riset CNBC Indonesia

Sumber: Tim Riset CNBC Indonesia Sumber: Laporan Keuangan

Sumber: Laporan Keuangan Foto: Sumber: Laporan Keuangan

Foto: Sumber: Laporan Keuangan Foto: Sumber: McKinsey

Foto: Sumber: McKinsey Sumber: Buku Putih Pembentukan Holding BUMN Migas

Sumber: Buku Putih Pembentukan Holding BUMN Migas Sumber: Buku Putih Pembentukan Holding BUMN Migas

Sumber: Buku Putih Pembentukan Holding BUMN MigasNext Page

Menimbang Akuisisi Pertagas