Laba Tumbuh Tipis, Ini Prediksi Pergerakan Saham BBNI

Jakarta, CNBC Indonesia - Hasrat pelaku pasar saham Tanah Air untuk mengoleksi saham PT Bank Negara Indonesia Tbk (BBNI) tampak belum surut.

Memang, per akkhir sesi satu perdagangan hari ini, Kamis (23/1/2020), harga saham BBNI melemah 0,33% ke level Rp 7.600/unit. Namun, pada awal perdagangan harga saham BBNI sempat menyentuh level Rp 7.700/unit, mengimplikasikan kenaikan sebesar 0,98% jika dibandingkan posisi pada penutupan perdagangan kemarin, Rabu (22/1/2020).

Jika pada akhir perdagangan harga saham BBNI bisa menguat, maka akan menandai apresiasi yang ketiga secara beruntun.

Kemarin, perusahaan merilis kinerja keuangan untuk keseluruhan tahun 2019. Sepanjang tahun 2019, laba bersih perusahaan tercatat naik 2,5% menjadi Rp 15,38 triliun, dari yang sebelumnya Rp 15,02 triliun pada tahun 2018.

Pertumbuhan laba bersih perusahaan ditopang oleh kenaikan pendapatan bunga bersih atau net interest income (NII) yang mencapai 3,3%, dari Rp 35,45 triliun pada tahun 2018 menjadi Rp 36,6 triliun pada tahun 2019.

Sepanjang tahun lalu, penyaluran kredit BNI tumbuh mencapai 8,6%. Penyaluran kredit yang tumbuh nyaris mencapai dua digit tersebut diimbangi oleh marjin bunga bersih atau net interest margin (NIM) yang relatif tinggi. Pada tahun lalu, NIM dari BNI berada di level 4,9%.

Sebagai informasi, NIM merupakan selisih dari bunga yang didapatkan perbankan dengan bunga yang dibayarkan kepada nasabah, dibagi dengan total aset yang menghasilkan bunga. Semakin besar NIM, maka tingkat profitabilitas sebuah bank akan semakin besar.

Tak berlebihan jika NIM dikatakan sebagai 'nyawa' dari operasional sebuah bank. Dengan NIM yang lebih besar, sebuah bank bisa mendapatkan keuntungan yang lebih tinggi kala menyalurkan kredit dalam besaran yang sama.

Keberhasilan BNI dalam mendongkrak penghimpunan dana murahnya menjadi faktor yang menjaga NIM tetap berada di level yang relatif tinggi. Hal ini ditunjukkan oleh meningkatknya rasio Current Account Savings Account (CASA).

Rasio CASA sendiri dihitung dengan membagi total dana murah yang berhasil dihimpun oleh sebuah bank (tabungan dan giro) dengan total dana pihak ketiga (DPK). Semakin tinggi rasio CASA, maka DPK perusahaan semakin didominasi oleh dana murah.

Pada tahun 2019, rasio CASA dari BNI mencapai 66,6%, lebih tinggi dari posisi tahun 2018 yang sebesar 64,8%. Rasio CASA pada tahun 2019 yang mencapai 66,6% tersebut merupakan rasio CASA tertinggi yang pernah dibukukan perusahaan, setidaknya dalam empat tahun terakhir.

Secara pangsa pasarnya, terlihat bahwa dari tahun ke tahun BNI sukses menegaskan kehadirannya di tengah-tengah masyarakat. Pada Januari 2015, pangsa pasar penghimpunan giro oleh BNI tercatat berada di level 9,4%. Per Oktober 2019, pangsa pasarnya meningkat menjadi 12,3%.

Jika dihitung, laju pertumbuhan majemuk tahunan atau compound annual growth rate (CAGR) dari penghimpunan giro oleh BNI mencapai 18,8%, jauh di atas pertumbuhan yang dibukukan oleh industri yang hanya sebesar 9,5%.

Beralih ke tabungan yang juga merupakan komponen dana murah, pangsa pasar BNI per Oktober 2019 mencapai 9,4%, naik dari posisi per Januari 2015 yang hanya 8,9%. Penghimpunan tabungan oleh BNI tumbuh sebesar 10,9% (CAGR), di atas pertumbuhan industri yang sebesar 8,5% saja.

Lantas, pangsa pasar dana murah (tabungan dan giro) BNI naik menjadi 10,7% per Oktober 2019, dari yang sebelumnya 9,1% per Januari 2015. Pertumbuhannya mencapai 14,7% (CAGR), jauh meninggalkan pertumbuhan industri yang hanya berada di level 8,9%.

Melansir materi untuk analyst meeting yang dipublikasikan perusahaan di halaman resminya, perusahaan mengatribusikan kesuksesannya dalam menghimpun dana murah kepada relasi baik yang dijalin dengan perusahaan-perusahaan besar di Tanah Air.

Selain itu, melalui pemanfaatan teknologi perusahaan telah berkolaborasi dengan 25 kota pintar (smart cities) untuk menyediakan layanan jasa keuangan secara digital. Kini, pembayaran gaji beserta dengan manajemen arus kas bisa dilakukan melalui layanan yang disediakan BNI.

Secara manajemen risiko, terlihat bahwa perusahaan tetap menjaga prinsip kehati-hatian dalam menjalankan kegiatan operasionalnya. Hal ini terlihat dari rasio kredit bermasalah atau non-performing loan (NPL) yang masih berada di batas bawah 2%, tepatnya 2,3%.

Sebagai catatan, sejak menyentuh 3% pada tahun 2016, rasio NPL dari BNI selalu berada di bawah level tersebut dalam tahun-tahun berikutnya.

Penyaluran kredit yang terbilang prudent tersebut ikut dilengkapi oleh pencadangan yang juga tinggi, ditunjukkan oleh besaran NPL Coverage Ratio.

NPL Coverage Ratio didapatkan dengan membagi Cadangan Kerugian Penurunan Nilai (CKPN) dengan jumlah kredit bermasalah. CKPN sendiri merupakan dana yang dialokasikan oleh perbankan guna menghadapi kemungkinan kredit yang disalurkannya tak mampu dilunasi oleh debitur.

Semakin tinggi NPL Coverage Ratio, maka perbankan akan semakin siap dalam menghadapi risiko memburuknya kualitas aset mereka. Pada tahun 2019, NPL Coverage Ratio BNI berada di level 133,5%.

Dari sisi permodalan, BNI bisa dikatakan semakin mumpuni. Di dunia perbankan, terdapat istilah yang dikenal sebagai rasio kecukupan modal atau capital adequacy ratio (CAR). CAR sendiri menggambarkan modal bank jika dibandingkan dengan risiko yang ditanggungnya.

Semakin tinggi CAR, maka permodalan sebuah bank bisa dikatakan semakin mumpuni. Pada tahun 2019, CAR dari BNI berada di level 19,7%, naik dari posisi pada tahun 2018 yang sebesar 18,5%. CAR yang mencapai 19,7% tersebut merupakan CAR tertinggi setidaknya dalam empat tahun terakhir.

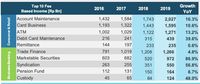

Foto: 10 Besar Penyumbang Fee-Based Income BNI

Foto: 10 Besar Penyumbang Fee-Based Income BNI