Ditekan Kebijakan Cukai, Saham Rokok Mana yang Paling Apes?

Irvin Avriano Arief,

CNBC Indonesia

23 April 2019 12:57

Jakarta, CNBC Indonesia - Sejak akhir pekan lalu, harga saham raksasa rokok di Bursa Efek Indonesia yaitu PT Gudang Garam Tbk (GGRM) dan PT Hanjaya Mandala Sampoerna Tbk (HMSP) amblas dengan harga kumulatif masing-masing hingga menembus 7%.

Koreksi harga saham terjadi di tengah langkah pemerintah yang menjajaki kemungkinan menaikkan tarif cukai pada pertengahan tahun ini.

Saham HMSP mengalami koreksi paling besar sejak akhir perdagangan pekan lalu, Kamis 18 April, sebesar 2,69% dan pada Senin 22 April mencapai 5,23%.

Analis PT RHB Sekuritas Indonesia Michael W. Setjoadi dan Jessica Pratiwi dalam risetnya pada Selasa ini (23/4/19) juga baru memangkas prediksi kinerja produsen rokok Marlboro, A Mild, dan Dji Sam Soe tersebut.

Prediksi kinerja HMSP periode 2019-2021 diturunkan 4% menjadi hanya 6,8% dan rekomendasi serta target harga (TP) juga dipangkas menjadi Rp 2.900/saham (dari Rp 3.700) dan Sell (dari Neutral).

Prediksi valuasi harga per laba atau price to earnings ratio (PE ratio) 2019 juga diturunkan menjadi 28 kali dari sebelumnya 35 kali, karena adanya ancaman penurunan bobot saham perseroan di indeks acuan LQ-45 dan IDX-30.

Kedua analis memprediksi akan terjadi kompetisi yang mengetat di industri rokok karena turunnya konsumsi rokok dan potensi konsolidasi industri, serta indikasi pemerintah akan mengurungkan rencana penyederhanaan segmen pengenaan cukai.

Pendapatan cukai rokok berkontribusi 10% dari total penerimaan pajak pemerintah dan karena itu simplifikasi cukai rokok diprediksi justru akan membuat penerimaan pajak pemerintah akan berkurang.

Selain karena potensi kenaikan cukai, kedua pelaku pasar itu juga menyatakan pangsa pasar HMSP yang turun dan langkah perseroan menaikkan harga A Mild menjadi alasan lain penurunan prediksi kinerja dan rekomendasi perusahaan.

A Mild adalah produk rokok putih berjuluk sigaret kretek mesin (SKM) segmen light yang dihasilkan HMSP dan saat ini menjadi produk yang paling populer di Indonesia.

Selain itu, kinerja volume penjualan kuartal I-2019 Philip Morris International, induk HMSP, turut menjadi penegas dari penurunan rekomendasi perseroan.

Pangsa pasar HMSP sepanjang kuartal I-2019 turun menjadi 32,2% (turun 50 basis poin/bps secara kuartalan/QoQ dan turun 100 bps secara tahunan atau YoY), terutama karena kenaikan rerata harga jual atau average selling price (ASP) A Mild sebesar 3% sejak awal tahun dibanding pesaing (yang mennaikkan 0%-1,7%).

Perseroan juga terlihat mengubah strategi penjualannya dengan menaikkan harga A Mild kemasan 12 batang sebesar 14% sepanjang 2018, yang dulunya dijadikan brand pesaing SKM kelas light yang lebih rendah (fighting brand). Fighting brand perusahaan diubah menjadi Dji Sam Soe Magnum Mild.

Produsen besar lain yang mengalami penurunan harga saham signifikan sejak akhir pekan lalu adalah Gudang Garam dengan koreksi kumulatif mencapai 7,44% sejak 18 April hingga 22 Mei.

Dua emiten rokok lain yang jauh lebih tidak likuid dibanding HMSP dan GGRM yaitu PT Wismilak Inti Makmur Tbk (WIIM) dan PT Bentoel Internasional Investama Tbk (RMBA) mengalami pergerakan yang tidak sejalan dengan dua saham rokok unggulan (blue chips) tadi.

Untuk pilihan di antara kedua saham rokok blue chips itu, Michael dan Jessica lebih memilih GGRM yang diberi rekomendasi Buy dengan target harga Rp 115.000/saham dan memiliki valuasi 40% lebih murah dibanding HMSP.

Meskipun terkoreksi hingga kemarin, harga saham emiten rokok blue chips sudah berbalik menguat signifikan pada perdagangan hari ini seiring dengan kenaikan Indeks Harga Saham Gabungan (IHSG) sebesar 0,69% menjadi 6.458.

Meskipun menguat, kenaikan harganya belum mampu mengimpaskan koreksi yang terjadi sepanjang Jumat-Senin kemarin.

Sumber: Data pasar

TIM RISET CNBC INDONESIA

(hps)

Add

as a preferred

as a preferred

source on Google

Next Article

Jelang Tahun Politik, Laba Emiten Rokok RI Kompak Melonjak

Koreksi harga saham terjadi di tengah langkah pemerintah yang menjajaki kemungkinan menaikkan tarif cukai pada pertengahan tahun ini.

Saham HMSP mengalami koreksi paling besar sejak akhir perdagangan pekan lalu, Kamis 18 April, sebesar 2,69% dan pada Senin 22 April mencapai 5,23%.

Prediksi kinerja HMSP periode 2019-2021 diturunkan 4% menjadi hanya 6,8% dan rekomendasi serta target harga (TP) juga dipangkas menjadi Rp 2.900/saham (dari Rp 3.700) dan Sell (dari Neutral).

Prediksi valuasi harga per laba atau price to earnings ratio (PE ratio) 2019 juga diturunkan menjadi 28 kali dari sebelumnya 35 kali, karena adanya ancaman penurunan bobot saham perseroan di indeks acuan LQ-45 dan IDX-30.

Kedua analis memprediksi akan terjadi kompetisi yang mengetat di industri rokok karena turunnya konsumsi rokok dan potensi konsolidasi industri, serta indikasi pemerintah akan mengurungkan rencana penyederhanaan segmen pengenaan cukai.

Pendapatan cukai rokok berkontribusi 10% dari total penerimaan pajak pemerintah dan karena itu simplifikasi cukai rokok diprediksi justru akan membuat penerimaan pajak pemerintah akan berkurang.

Selain karena potensi kenaikan cukai, kedua pelaku pasar itu juga menyatakan pangsa pasar HMSP yang turun dan langkah perseroan menaikkan harga A Mild menjadi alasan lain penurunan prediksi kinerja dan rekomendasi perusahaan.

A Mild adalah produk rokok putih berjuluk sigaret kretek mesin (SKM) segmen light yang dihasilkan HMSP dan saat ini menjadi produk yang paling populer di Indonesia.

Selain itu, kinerja volume penjualan kuartal I-2019 Philip Morris International, induk HMSP, turut menjadi penegas dari penurunan rekomendasi perseroan.

Pangsa pasar HMSP sepanjang kuartal I-2019 turun menjadi 32,2% (turun 50 basis poin/bps secara kuartalan/QoQ dan turun 100 bps secara tahunan atau YoY), terutama karena kenaikan rerata harga jual atau average selling price (ASP) A Mild sebesar 3% sejak awal tahun dibanding pesaing (yang mennaikkan 0%-1,7%).

Perseroan juga terlihat mengubah strategi penjualannya dengan menaikkan harga A Mild kemasan 12 batang sebesar 14% sepanjang 2018, yang dulunya dijadikan brand pesaing SKM kelas light yang lebih rendah (fighting brand). Fighting brand perusahaan diubah menjadi Dji Sam Soe Magnum Mild.

Produsen besar lain yang mengalami penurunan harga saham signifikan sejak akhir pekan lalu adalah Gudang Garam dengan koreksi kumulatif mencapai 7,44% sejak 18 April hingga 22 Mei.

Dua emiten rokok lain yang jauh lebih tidak likuid dibanding HMSP dan GGRM yaitu PT Wismilak Inti Makmur Tbk (WIIM) dan PT Bentoel Internasional Investama Tbk (RMBA) mengalami pergerakan yang tidak sejalan dengan dua saham rokok unggulan (blue chips) tadi.

Untuk pilihan di antara kedua saham rokok blue chips itu, Michael dan Jessica lebih memilih GGRM yang diberi rekomendasi Buy dengan target harga Rp 115.000/saham dan memiliki valuasi 40% lebih murah dibanding HMSP.

Meskipun terkoreksi hingga kemarin, harga saham emiten rokok blue chips sudah berbalik menguat signifikan pada perdagangan hari ini seiring dengan kenaikan Indeks Harga Saham Gabungan (IHSG) sebesar 0,69% menjadi 6.458.

Meskipun menguat, kenaikan harganya belum mampu mengimpaskan koreksi yang terjadi sepanjang Jumat-Senin kemarin.

| Emiten rokok | Kode saham | 18-Apr-19 | 22-Apr-19 | 23-Apr-19 |

| Hanjaya Mandala Sampoerna Tbk, PT | HMSP | -2.68% | -5.23% | 0.87% |

| Gudang Garam Tbk, PT | GGRM | -4.03% | -3.41% | 2.29% |

| Wismilak Inti Makmur Tbk, PT | WIIM | 5.69% | -1.54% | 1.56% |

| Bentoel Internasional Investama Tbk, PT | RMBA | -1.13% | 2.86% | 0% |

TIM RISET CNBC INDONESIA

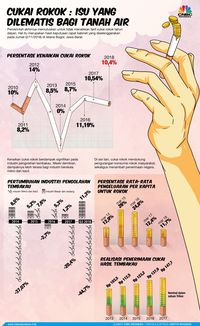

Foto: infografis/CUKAI ROKOK : ISU YANG DILEMATIS BAGI TANAH AIR/Aristya Rahadian Krisabella Foto: infografis/CUKAI ROKOK : ISU YANG DILEMATIS BAGI TANAH AIR/Aristya Rahadian Krisabella |

source on Google