Menghitung Hari, Menanti Berkah Akuisisi Pertagas oleh PGN

Arif Gunawan,

CNBC Indonesia

17 December 2018 12:56

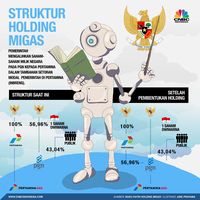

Jakarta, CNBC Indonesia- Kekuatan PGN di industri gas bumi nasional kian tak terbendung setelah perseroan mengakuisisi PT Pertamina Gas (Pertagas), dan masuk di naungan PT Pertamina (Persero) sebagai perusahaan induk (holding) migas.

Kuartal IV-2018 akan menjadi milestone bagi kedua perusahan menyusul tuntasnya akuisisi tahap pertama. Sebagaimana diketahui, tahap pertama akuisisi tersebut setara dengan 50% dari proses akuisisi, dengan total nilai transaksi US$600 juta (Rp 8,75 triliun).

Dengan integrasi PGN dan Pertagas, subholding BUMN gas ini menguasai lebih dari 96% infrastruktur gas nasional di segmen hilir. Perseroan kini memiliki wilayah operasi di 39 kota atau kabupaten di 12 provinsi di Indonesia, dengan pengelolaan gas bumi 1.564 MMscfd.

Integrasi ini pun kian mempermulus ketercapaian target RUEN (Rencana Umum Energi Nasional) hingga 2025, di antaranya sebanyak 4,7 juta sambungan rumah tangga baru, 6.302 kilometer pipa hilir, dan 5.437 kilometer pipa hulu.

Tim Riset CNBC Indonesia mencatat setidaknya ada empat manfaat jangka panjang yang mengemuka dari akuisisi PGN terhadap Pertagas yakni ekspansi bisnis, perluasan pasar, efisiensi operasi dan investasi, serta penciptaan nilai tambah.

Dari sisi ekspansi bisnis, PGN bisa membuka pasar baru berupa pembangunan infrastruktur untuk suplai gas baru ke pembangkit listrik, industri, komersial, dan rumah tangga, termasuk juga menggarap daerah-daerah baru di Indonesia Timur. Demikian juga dengan pengenalan produk dan layanan yang baru.

Untuk penguasaan pasar, PGN bisa mendapatkan pasar baru dari anak-anak usaha yang bernaung di bawah grup Pertamina contohnya untuk penyaluran gas ke kilang-kilang, pemanfaatan pekerjaan operasi dan perawatan (operation and maintenance/ O&M) di Pertamina Hulu, atau penggunaan kabel optik untuk grup Pertamina.

Sinergi juga melahirkan efisiensi biaya dan nilai tambah. Efisiensi bisa dicapai terutama dari penghematan belanja modal (capital expenditure/ Capex) dan belanja operasi (operational expenditure/Opex). Di sisi lain, efisiensi operasi bisa dicapai misalnya dengan meningkatkan keakuratan pengiriman gas bumi guna mengurangi unaccounted gas loss.

Distribusi dan transmisi yang menjadi penyumbang pendapatan terbesar bagi perusahaan diperkirakan akan tumbuh di kisaran 5%-7% per tahun. Untuk memperluas layanannya, PGN tengah menyelesaikan proyek pemipaan strategis di Pertagas 3 yakni proyek Gresik-Semarang (sepanjang 267 km), Grissik-Pusri (176 km), dan Duri-Dumai.

Jika ketiganya tuntas, maka akan ada tambahan pendapatan US$25 juta (Rp 36,6 miliar). Dengan memiliki infrastruktur gas di hilir dan juga ladang gas di hilir, perseroan pun menjadi perusahaan gas dengan layanan bervariasi, tak hanya perusahaan utilitas, ataupun perusahaan gas saja. Kondisi ini, mengutip riset PT Trimegah Sekuritas, memperkuat valuasi perseroan dibandingkan dengan perusahaan sejenis di Kawasan.

TABEL PERBANDINGAN PERUSAHAAN GAS

“Perhatikan bahwa emiten utilitas gas di Asia diperdagangkan sebesar 15 kali dari rasio harga terhadap laba per saham (PER) 2019 dan 8,9 kali dari enterprise value (EV)/EBITDA 2019, sedangkan perusahaan hulu migas di Asia ditransaksikan sebesar 10 kali dari PER 2019 serta 5,9 kali EV/EBITDA 2019,” tulis analis Trimegah Sandri Sirait.

Jika melihat PER dan EV/EBITDA ke depan saham PGAS secara historis, lanjutnya, terlihat bahwa valuasi perseroan terlihat tidak dimasukkan sepanjang 2013-2017 ketika mulai berekspansi ke sektor hulu migas. Ini menjadi peluang kenaikan harga PGAS secara fundamental ke depannya.

Secara teknikal, saham PGAS bergerak dengan tren penguatan (uptrend), terlihat dari kinerjanya yang naik 19,55% hingga tahun berjalan. Saham PGAS cenderung menguat dalam jangka pendek, tercermin dari pergerakan harganya yang di atas rata-rata 5 hari (moving average/MA5).Dalam waktu dekat, kami memperkirakan saham PGAS berpotensi menyentuh Rp 2.300/unit sebagai target pertama, selanjutnya cenderung menguji level Rp 2.500/saham sebagai target kedua.

Hal ini masih dimungkinkan terjadi karena level saat ini dirasa cukup rendah karena berada pada level 26-28 menurut indikator teknikal stochastic slow. Seperti diketahui level di bawah 20 dianggap jenuh jual (over sold) dan level di atas 80 dianggap sudah jenuh beli (overbought).

Target harga pertama dan kedua sangat mungkin terlewati, karena pergerakan PGAS yang masih dalam posisi uptrend dan level jenuh belinya masih sangat jauh. Proyeksi kenaikan harga secara teknikal tersebut memiliki legitimasinya demi melihat prospek cerah pasca-akuisisi Pertagas.

(gus) Next Article PGAS Garap Proyek Strategis RI, Ini Rincian dan Targetnya

Kuartal IV-2018 akan menjadi milestone bagi kedua perusahan menyusul tuntasnya akuisisi tahap pertama. Sebagaimana diketahui, tahap pertama akuisisi tersebut setara dengan 50% dari proses akuisisi, dengan total nilai transaksi US$600 juta (Rp 8,75 triliun).

Foto: Arie Pratama Foto: Arie Pratama |

Dengan integrasi PGN dan Pertagas, subholding BUMN gas ini menguasai lebih dari 96% infrastruktur gas nasional di segmen hilir. Perseroan kini memiliki wilayah operasi di 39 kota atau kabupaten di 12 provinsi di Indonesia, dengan pengelolaan gas bumi 1.564 MMscfd.

Integrasi ini pun kian mempermulus ketercapaian target RUEN (Rencana Umum Energi Nasional) hingga 2025, di antaranya sebanyak 4,7 juta sambungan rumah tangga baru, 6.302 kilometer pipa hilir, dan 5.437 kilometer pipa hulu.

Foto: Aristya Rahadian Krisabella Foto: Aristya Rahadian Krisabella |

Tim Riset CNBC Indonesia mencatat setidaknya ada empat manfaat jangka panjang yang mengemuka dari akuisisi PGN terhadap Pertagas yakni ekspansi bisnis, perluasan pasar, efisiensi operasi dan investasi, serta penciptaan nilai tambah.

Dari sisi ekspansi bisnis, PGN bisa membuka pasar baru berupa pembangunan infrastruktur untuk suplai gas baru ke pembangkit listrik, industri, komersial, dan rumah tangga, termasuk juga menggarap daerah-daerah baru di Indonesia Timur. Demikian juga dengan pengenalan produk dan layanan yang baru.

Untuk penguasaan pasar, PGN bisa mendapatkan pasar baru dari anak-anak usaha yang bernaung di bawah grup Pertamina contohnya untuk penyaluran gas ke kilang-kilang, pemanfaatan pekerjaan operasi dan perawatan (operation and maintenance/ O&M) di Pertamina Hulu, atau penggunaan kabel optik untuk grup Pertamina.

Sinergi juga melahirkan efisiensi biaya dan nilai tambah. Efisiensi bisa dicapai terutama dari penghematan belanja modal (capital expenditure/ Capex) dan belanja operasi (operational expenditure/Opex). Di sisi lain, efisiensi operasi bisa dicapai misalnya dengan meningkatkan keakuratan pengiriman gas bumi guna mengurangi unaccounted gas loss.

Berikut rincian rangkuman manfaatnya;

Manfaat Holding Migas

Pemerintah

- Mendorong pertumbuhan ekonomi

- Meningkatkan pendapatan negara

- Optimalisasi aset BUMN

- Transparansi tata kelola perusahaan

BUMN

- Efisien biaya operasional

- Meningkatkan posisi pembiayaan

- Meningkatkan kemandirian finansial

- Diversifikasi usaha

Masyarakat

- Menambah lapangan kerja

- Meningkatkan pasokan gas

- Meratakan distribusi gas

- Mendukung program listrik 35.000 MW

Sumber: PGN

Berlanjut ke Halaman Berikut >>

Sementara itu, nilai tambah diraih lewat optimalisasi infrastruktur dan bisnis terkait dengan peningkatan pemanfaatan infrastruktur yang ada dan penyesuaian harga jual oleh pemasaran bersama. Dengan integrasi, PGN bisa mendapatkan penambahan volume transmisi tambahan dari Pertagas sekitar 1.375 MMscfd serta volume distribusi sekitar 128 mmscfd. Manfaat Holding Migas

Pemerintah

- Mendorong pertumbuhan ekonomi

- Meningkatkan pendapatan negara

- Optimalisasi aset BUMN

- Transparansi tata kelola perusahaan

BUMN

- Efisien biaya operasional

- Meningkatkan posisi pembiayaan

- Meningkatkan kemandirian finansial

- Diversifikasi usaha

Masyarakat

- Menambah lapangan kerja

- Meningkatkan pasokan gas

- Meratakan distribusi gas

- Mendukung program listrik 35.000 MW

Sumber: PGN

Berlanjut ke Halaman Berikut >>

Distribusi dan transmisi yang menjadi penyumbang pendapatan terbesar bagi perusahaan diperkirakan akan tumbuh di kisaran 5%-7% per tahun. Untuk memperluas layanannya, PGN tengah menyelesaikan proyek pemipaan strategis di Pertagas 3 yakni proyek Gresik-Semarang (sepanjang 267 km), Grissik-Pusri (176 km), dan Duri-Dumai.

Jika ketiganya tuntas, maka akan ada tambahan pendapatan US$25 juta (Rp 36,6 miliar). Dengan memiliki infrastruktur gas di hilir dan juga ladang gas di hilir, perseroan pun menjadi perusahaan gas dengan layanan bervariasi, tak hanya perusahaan utilitas, ataupun perusahaan gas saja. Kondisi ini, mengutip riset PT Trimegah Sekuritas, memperkuat valuasi perseroan dibandingkan dengan perusahaan sejenis di Kawasan.

TABEL PERBANDINGAN PERUSAHAAN GAS

Foto: dok. PGN Foto: dok. PGN |

“Perhatikan bahwa emiten utilitas gas di Asia diperdagangkan sebesar 15 kali dari rasio harga terhadap laba per saham (PER) 2019 dan 8,9 kali dari enterprise value (EV)/EBITDA 2019, sedangkan perusahaan hulu migas di Asia ditransaksikan sebesar 10 kali dari PER 2019 serta 5,9 kali EV/EBITDA 2019,” tulis analis Trimegah Sandri Sirait.

Jika melihat PER dan EV/EBITDA ke depan saham PGAS secara historis, lanjutnya, terlihat bahwa valuasi perseroan terlihat tidak dimasukkan sepanjang 2013-2017 ketika mulai berekspansi ke sektor hulu migas. Ini menjadi peluang kenaikan harga PGAS secara fundamental ke depannya.

Secara teknikal, saham PGAS bergerak dengan tren penguatan (uptrend), terlihat dari kinerjanya yang naik 19,55% hingga tahun berjalan. Saham PGAS cenderung menguat dalam jangka pendek, tercermin dari pergerakan harganya yang di atas rata-rata 5 hari (moving average/MA5).Dalam waktu dekat, kami memperkirakan saham PGAS berpotensi menyentuh Rp 2.300/unit sebagai target pertama, selanjutnya cenderung menguji level Rp 2.500/saham sebagai target kedua.

Hal ini masih dimungkinkan terjadi karena level saat ini dirasa cukup rendah karena berada pada level 26-28 menurut indikator teknikal stochastic slow. Seperti diketahui level di bawah 20 dianggap jenuh jual (over sold) dan level di atas 80 dianggap sudah jenuh beli (overbought).

Target harga pertama dan kedua sangat mungkin terlewati, karena pergerakan PGAS yang masih dalam posisi uptrend dan level jenuh belinya masih sangat jauh. Proyeksi kenaikan harga secara teknikal tersebut memiliki legitimasinya demi melihat prospek cerah pasca-akuisisi Pertagas.

(gus) Next Article PGAS Garap Proyek Strategis RI, Ini Rincian dan Targetnya