Obligasi RI Paling 'Seksi' di ASEAN

Real return SBN tenor 10 tahun mencapai 4,64%, dengan mengacu pada data tingkat imbal hasil (yield) dari obligasi acuan siang ini. Angka itu merupakan selisih antara yield obligasi acuan dengan laju inflasi.

|

"Saat ini memang banyak sekuritas dan bank asing yang sudah menyarankan investornya masuk ke pasar SBN karena yield obligasi pemerintah (Indonesia) sudah tinggi. Namun sampai saat ini aksi beli itu belum terlalu terlihat," kata Ramdhan Ario Maruto, Kepala Divisi Fixed Income PT Anugerah Sekuritas Indonesia, pekan ini.

Posisi yield SBN yang tinggi, lanjutnya, sudah menarik bagi investor global terlebih sudah di atas yield negara lain sekawasan. Meskipun demikian, saat ini pelaku pasar obligasi dunia masih menyimpan amunisinya mengingat kondisi globalmasih belum cukup kondusif, terutama dari sentimen negatif yang muncul akibat penguatan nilai tukar dolar Amerika Serikat (AS).

Saat ini, pasar obligasi pemerintah lebih dipengaruhi pasar eksternal yaitu penguatan dolar AS. Penguatan dolar AS akan membuat nilai tukar mata uang lokal melemah dan membuat potensi return riil investor global di negara tersebut akan semakin tidak menarik.

Kondisi perekonomian AS yang semakin membaik membuat kebijakan moneter The Federal Reserve/The Fed cenderung agresif (hawkish). Pada September, pelaku pasar memperkirakan The Fed akan menaikkan suku bunga acuan sebesar 25 basis poin menjadi 2-2,25%. Kemungkinannya mencapai 85,3% menurut CME Group. Kenaikan suku bunga berikutnya diperkirakan terjadi pada Desember dengan probabilitas 53,6%.

Artinya sepanjang 2018, The Fed menaikkan suku bunga sebanyak empat kali. Lebih banyak ketimbang perkiraan sebelumnya yaitu tiga kali. Pada dasarnya, potensi kenaikan suku bunga akan membuat investasi di AS lebih menarik karena real return yang lebih tinggi. Dengan adanya kenaikan suku bunga acuan di AS, maka akan lebih banyak dana investasi yang 'mudik' ke Negeri Paman Sam. Arus dana yang mengalir ke AS akan membuat greenback menguat.

Selain kenaikan suku bunga, penguatan dolar AS juga terjadi kala suhu sosial-ekonomi-politik global memanas. Investor global lumrah akan memarkirkan dananya ke instrumen investasi yang dianggap paling aman (save haven), salah satunya adalah mata uang dolar AS.

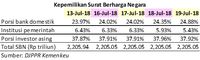

Hal itu yang menjadi salah satu titik lemah Indonesia di mana porsi investor asing pada instrumen SBN rupiah saat ini masih mayoritas, tepatnya 37,92% dari total surat utang pemerintah beredar Rp 2.205 triliun. Porsi asing itu bahkan lebih tinggi daripada kepemilikan perbankan lokal Rp 24,88% dan institusi pemerintah (termasuk hasil dari operasi pasar terbuka) 5,43%.

|

Selama postur porsi investor asing di pasar obligasi pemerintah masih besar dan belum berubah, maka setiap ada peristiwa yang memanaskan kondisi pasar maka dapat memicu reversal dana investor asing.

Saat ini, kondisi makroekonomi Indonesia belumlah menjadi acuan bagi pelaku pasar domestik dan global. Hal itu ditandai dengan lebih berpengaruhnya informasi tentang kondisi global dibanding perbaikan atau pelemahan makroekonomi Indonesia.

Saat ini, makroekonomi Indonesia belum menunjukkan perubahan berarti. Terakhir kali, peristiwa yang baru terjadi yaitu penaikan suku bunga acuan 50 basis poin (bps) dan pengumuman rencana diterbitkannya lagi instrumen Sertifikat Bank Indonesia tidak berpengaruh banyak di pasar obligasi.

Selain dari itu, pemerintahan Joko Widodo dan manajemen keuangan Sri Mulyani belum menunjukkan adanya perubahan berarti lagi.

Namun, tidak menutup kemungkinan bahwa data pertumbuhan ekonomi kuartal II-2018 akan membaik beserta data-data makroekonomi lainnya. Kita tentu masih menunggu keluarnya data laju inflasi yang semakin terkendali, defisit transaksi berjalan yang menyempit, neraca pembayaran yang membaik, dan perbaikan neraca perdagangan hingga akhir tahun yang dapat menjadi katalis positif bagi iklim investasi di Indonesia.

TIM RISET CNBC INDONESIA

(aji/aji) Next Article Lelang Obligasi Negara Laku Rp 22 T, Cek Rinciannya