Keluar dari Saham, Investor Masuk ke Obligasi?

Hidayat Setiaji,

CNBC Indonesia

20 March 2018 15:39

Jakarta, CNBC Indonesia - Imbal hasil (yield) obligasi negara masih melanjutkan tren penurunan. Minat investor terhadap Surat Berharga Negara (SBN) meningkat, meski masih terlalu dini mengatakan ini bisa berkelanjutan.

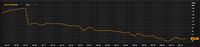

Pada Selasa (20/3/2018), yield SBN tenor 10 tahun berada di 6,712%. Turun dibandingkan posisi sehari sebelumnya yaitu 6,729%.

Ketika yield turun berarti harga instrumen ini naik. Kenaikan harga menunjukkan tingginya permintaan.

Mengutip data Indonesia Bond Pricing Agency, pasar SBN memang tengah semarak. Pekan lalu, rata-rata volume transaksi harian mencapai Rp 14,07 triliun atau naik 16,59% dibandingkan pekan sebelumnya.

Investor asing pun mulai kembali masuk ke pasar SBN. Dalam tujuh hari perdagangan terakhir, kepemilikan investor asing bertambah Rp 10,7 triliun. Namun sejak awal Maret, posisinya memang masih jual bersih (net sell).

TIM RISET CNBC INDONESIA Add as a preferred

as a preferred

source on Google

Pada Selasa (20/3/2018), yield SBN tenor 10 tahun berada di 6,712%. Turun dibandingkan posisi sehari sebelumnya yaitu 6,729%.

Reuters Reuters |

Reuters Reuters |

Investor asing pun mulai kembali masuk ke pasar SBN. Dalam tujuh hari perdagangan terakhir, kepemilikan investor asing bertambah Rp 10,7 triliun. Namun sejak awal Maret, posisinya memang masih jual bersih (net sell).

DJPPR Kemenkeu DJPPR Kemenkeu |

TIM RISET CNBC INDONESIA Add

source on Google

Next Page

Lompat dari Saham, Investor Buru SBN?