Mengenal Masterplan Arsitektur Keuangan Syariah Indonesia

Raditya Hanung,

CNBC Indonesia

15 January 2018 13:26

Jakarta, CNBC Indonesia - Struktur keuangan industri keuangan syariah Indonesia dapat dikatakan berbeda dengan negara-negara lain. Apabila pasar keuangan syariah besar seperti Gulf Cooperation Council (Arab Saudi, Uni Emirat Arab, Qatar, Kuwait, Bahrain, Oman) dan Malaysia telah tumbuh di sektor perbankan, investasi, dan pasar modal, maka pasar keuangan syariah di Indonesia lebih berorientasi pada pasar ritel.

Pasar keuangan syariah Indonesia lebih dominan di segmen bawah, dibandingkan bergantung pada perbankan investasi syariah dan sukuk. Alhasil, jenis pasar ini memiliki tingkat kerumitan yang lebih tinggi serta memiliki lebih banyak regulasi dan regulator, dibandingkan dengan negara-negara lain.

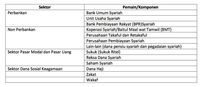

Pemain dalam industri ini dapat dibagi dalam empat sektor utama, yaitu perbankan, non perbankan, pasar modal dan pasar uang, serta dana sosial keagamaan. Sebagai tambahan, ada sejumlah aktor lain dalam industri keuangan syariah Indonesia di antaranya Masyarakat Ekonomi Syariah (MES), Ikatan Ahli Ekonomi Islam (IAEI), dan Asosiasi Perbankan Syariah Indonesia (ASBISINDO).

Indonesia memiliki kerangka kerja tata kelola syariah yang unik dibandingkan negara lain di dunia karena telah mengembangkan kerangka kerja sendiri yang dipimpin oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI). Pada 2011, Indonesia membuat sistem perdagangan saham online pertama berbasis syariah berdasarkan Fatwa No. 80/DSN-MUI/III/2011. Di bawah sistem ini, aktivitas perdagangan yang dianggap tidak mematuhi prinsip syariah, seperti marjin perdagangan dan penjualan singkat (short selling), dilarang.

Kementerian PPN/Bappenas dalam Masterplan Arsitektur Keuangan Syariah menyatakan bahwa pengarusutamaan strategi pengembangan industri syariah ke dalam perencanaan nasional, akan membantu pemerintah dalam mencapai banyak tujuan utamanya dengan cara:

Next Article

Sri Mulyani: Perkembangan Aset Keuangan Syariah Stagnan

Pasar keuangan syariah Indonesia lebih dominan di segmen bawah, dibandingkan bergantung pada perbankan investasi syariah dan sukuk. Alhasil, jenis pasar ini memiliki tingkat kerumitan yang lebih tinggi serta memiliki lebih banyak regulasi dan regulator, dibandingkan dengan negara-negara lain.

Pemain dalam industri ini dapat dibagi dalam empat sektor utama, yaitu perbankan, non perbankan, pasar modal dan pasar uang, serta dana sosial keagamaan. Sebagai tambahan, ada sejumlah aktor lain dalam industri keuangan syariah Indonesia di antaranya Masyarakat Ekonomi Syariah (MES), Ikatan Ahli Ekonomi Islam (IAEI), dan Asosiasi Perbankan Syariah Indonesia (ASBISINDO).

Bappenas Bappenas |

Indonesia memiliki kerangka kerja tata kelola syariah yang unik dibandingkan negara lain di dunia karena telah mengembangkan kerangka kerja sendiri yang dipimpin oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI). Pada 2011, Indonesia membuat sistem perdagangan saham online pertama berbasis syariah berdasarkan Fatwa No. 80/DSN-MUI/III/2011. Di bawah sistem ini, aktivitas perdagangan yang dianggap tidak mematuhi prinsip syariah, seperti marjin perdagangan dan penjualan singkat (short selling), dilarang.

Kementerian PPN/Bappenas dalam Masterplan Arsitektur Keuangan Syariah menyatakan bahwa pengarusutamaan strategi pengembangan industri syariah ke dalam perencanaan nasional, akan membantu pemerintah dalam mencapai banyak tujuan utamanya dengan cara:

- Menarik investasi asing untuk mendanai proyek infrastruktur, pendidikan, dan pertanian;

- Memobilisasi tabungan domestik untuk mendanai berbagai proyek nasional;

- Mendiversifikasi sumber-sumber dana untuk pemerintah dan korporasi;

- Memperluas jangkauan pembiayaan untuk semua segmen dalam masyarakat;

- Menjadikan perekonomian Indonesia lebih mandiri dan kebal terhadap potensi dampak negatif dari integrasi ASEAN yang akan datang.

- Kurangnya visi dan koordinasi di antara berbagai pemangku kepentingan;

- Kurangnya kesadaran di antara masyarakat umum dan sektor bisnis;

- Konsentrasi industri yang berlebihan pada pasar ritel;

- Kurangnya modal di seluruh Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah;

- Isu kapasitas di dalam institusi keuangan syariah dalam hal variasi produk, persaingan harga, sistem IT, tingkat pelayanan dan distribusi, dll.;

- Kurangnya likuiditas dalam pasar modal syariah;

- Sumber pendanaan yang terbatas dalam sektor pasar modal syariah, perbankan, dan nonperbankan;

- Kurangnya transparansi dan tata kelola yang baik dalam sektor dana keagamaan syariah, termasuk dana Haji, Zakat dan Wakaf, dll.

- Membentuk Komite Nasional Keuangan Syariah (KNKS) melalui Keputusan Presiden, yang akan bertindak sebagai pengawas dan pendorong utama pelaksanaan Masterplan;

- Mendorong badan pemerintah dan BUMN untuk menempatkan sebagian dana mereka dalam lembaga keuangan syariah;

- Mendorong agar semua dana haji, zakat, dan wakaf didepositokan dan dikelola di rekening bank syariah;

- Meluncurkan program sosialisasi nasional untuk meningkatkan kesadaran masyarakat;

- Meluncurkan kebijakan untuk meningkatkan penerbitan sukuk negara dan menerbitkan instrumen-instrumen baru yang terkait dengan pembangunan infrastruktur, pertanian, dan pendidikan;

- Mendorong terbentuknya sukuk fund baru dan pialang utama syariah;

- Mengubah sistem akuntansi sukuk untuk mendorong likuiditas dalam pasar sekunder;

- Memberi peluang terbentuknya bank investasi syariah untuk menjadi pemain utama dalam pembiayaan proyek-proyek pembangunan besar;

- Mengubah persyaratan permodalan untuk Bank Umum Syariah dan BPR Syariah untuk meningkatkan kapasitas keuangan lembaga-lembaga tersebut;

- Merger sektor perbankan syariah untuk menciptakan pemain yang lebih kuat secara finansial;

- Meningkatkan peraturan dan pengawasan sektor keuangan mikro syariah;

- Mengubah struktur BAZNAS dan BWI dengan memberikan peran lebih untuk mengelola sektor Zakat dan Wakaf, serta menguatkan peran Badan Pengelola Keuangan Haji (BPKH) dalam pengelolaan dana haji;

- Memperkuat peran DSN-MUI serta Komite Pengembangan Jasa Keuangan Syariah (KPJKS) dalam Otoritas Jasa Keuangan (OJK), dan memperkenalkan audit syariah internal.