Meski Terlalu Dini, Warning S&P Atas Neraca BUMN Relevan

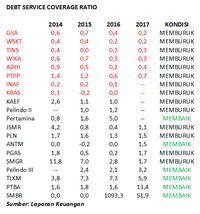

Untuk melihat apakah kondisi ke-20 BUMN tersebut masih sehat untuk membayar kewajibannya, mari kita cek debt service coverage ratio (DSCR) perseroan. DSCR adalah rasio yang mengukur kemampuan arus kas perseroan untuk memenuhi kewajiban utang jangka pendeknya, tanpa harus menarik utang baru (gali lubang tutup lubang).

Angka rasio DSCR yang besarnya kurang dari satu menunjukkan bahwa perseroan laba sebelum bunga dan pajak yang dikumpulkan perseroan dalam setahun tidak cukup untuk membayar utang yang jatuh tempo dan beban bunga utang berjalan pada tahun yang sama.

Berdasarkan data yang ada, sebanyak sebelas BUMN dari ke-20 BUMN yang disorot S&P tersebut masih terhitung sehat yakni di atas angka 1. Meski demikian, harus diakui bahwa banyak di antaranya, atau sebanyak 16 BUMN, mencatatkan pemburukan atau penurunan rasio DSCR.

Sumber: Laporan Keuangan Sumber: Laporan Keuangan |

Penurunan terburuk lagi-lagi dicatatkan oleh Garuda yang rasio DSCR-nya hanya sebesar 0,2 pada 2017, jatuh dibandingkan posisi setahun sebelumnya yang berada di level 0,4. Artinya, Garuda harus selalu menggali pendanaan eksternal untuk memenuhi kewajiban utangnya.

Sebaliknya, Semen Baturaja membukukan rasio DSCR terbaik yakni pada 51,9 disusul BUMN tambang batu bara terbesar yakni PT Bukit Asam Tbk (PTBA) yang rasio DSCR-nya berada di level 13,4. Mengacu dari data tersebut, harus diakui bahwa nyaris separuh BUMN yang disorot S&P memang tengah menanggung kenaikan beban utang, pada titik hingga mereka harus mencari pendanaan eksternal alias berutang lagi untuk membayar kewajibannya yang ada (outstanding debt).

Ini bisa dipahami, karena payback period (masa mendulang laba) proyek infrastruktur memang bukan jangka pendek. Dalam tiga atau empat tahun pertama, proyek infrastruktur hanya akan menjadi beban dalam neraca keuangan, dan baru menjadi mesin uang ketika proyek tersebut telah selesai dan dioperasikan secara komersial.