Meski Terlalu Dini, Warning S&P Atas Neraca BUMN Relevan

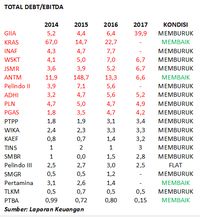

Menurut data 20 emiten BUMN yang dikumpulkan CNBC Indonesia, rasio utang terhadap EBITDA mereka memang dalam tren memburuk, sebagaimana diingatkan oleh S&P. Sebanyak 15 dari 20 emiten mencatat pemburukan, hanya empat yang membaik, dan satu flat.

Perbaikan rasio utang ke EBITDA mencerminkan kemampuan perseroan mendongkrak pemasukannya lebih tinggi dibandingkan dengan beban utang yang harus dipikulnya. Sebaliknya ketika rasio tersebut memburuk maka pemasukan yang dibukukan tidak cukup untuk menutup utang sehingga harus gali lubang tutup lubang (refinancing).

Sumber: Laporan Keuangan Sumber: Laporan Keuangan |

Berdasarkan data di atas, terlihat bahwa PT Garuda Indonesia Tbk membukukan rasio terburuk di antara BUMN lainnya, yakni mencapai 40 kali, karena EBITDA perseroan terbanting pada 2017 menjadi hanya US$42 juta (2017) dari US$265 juta (2016). Angka itu 10 kali lipat di atas standar maksimum yakni 4 kali.

Rasio utang terhadap EBITDA menggambarkan kemampuan perseroan membayar utangnya, dan memang menjadi andalan perusahaan pemeringkat untuk mengukur kemungkinan gagal bayar (default) utang yang telah diterbitkan.

PT Bukit Asam Tbk membukukan rasio terbaik dengan angka hanya 0,15 kali. Hanya saja, analisis S&P cenderung menggeneralisasi, karena tidak semua BUMN karya membukukan rasio tinggi. Betul bahwa PT Waskita Karya Tbk dan PT Jasa Marga Tbk mencatat rasio sebesar 6,7 kali, demikian juga dengan PT Adhi Karya Tbk dengan rasio 5,2 kali. Namun rasio PT Pembangunan Perumahan Tbk dan PT Wijaya Karya Tbk, misalnya, masih di batas aman yakni masing-masing 3,4 kali dan 3,3 kali.

Meski rasio tersebut mengalami penurunan kualitas, tetapi hal itu wajar karena semua BUMN menarik pendanaan eksternal untuk membiayai proyek infrastruktur. Upaya tersebut juga masih dalam batas wajar karena kebanyakan BUMN tersebut juga membukukan kenaikan EBITDA bersamaan dengan kenaikan utangnya.

Fakta ini bisa ditemukan di data tersebut, kecuali tujuh BUMN yakni Garuda, PT Semen Gresik Tbk (SMGR), PT Semen Baturaja Tbk (SMBR), PT Perusahaan Gas Negara Tbk (PGAS), PT Indofarma Tbk (INAF), PT Jasa Marga Tbk (JSMR), dan PT Timah Tbk (TINS).

Di sini, EBITDA diyakini lebih merepresentasikan arus kas perusahaan, ketimbang indikator profitabilitas lainnya seperti laba bersih. Alasannya, variabel bunga, pajak, depresiasi dan amortisasi dinilai mendistorsi arus kas perseroan yang secara riil bisa dipakai untuk membayar kewajiban keuangannya.