REFLEKSI

Duh! Defisit Ini Lebih Menekan CAD Ketimbang Defisit Dagang

Arif Gunawan,

CNBC Indonesia

27 February 2019 21:14

Jakarta, CNBC Indonesia - Tahun ini, Indonesia bakal merayakan "ulang tahun" defisit transaksi berjalan (current account deficit/CAD) yang ke-7, setelah mencetaknya pertama kali di era Presiden Susilo Bambang Yudhoyono pada 2012.

Secara total, CAD pada 2012 tersebut nilainya mencapai US$24,2 miliar, atau 2,7% dari produk domestik bruto (PDB). Setahun sebelumnya, Indonesia mencatatkan surplus CAD sebesar US$1,7 miliar atau 0,2% terhadap PDB.

CAD kala itu terjadi bersamaan dengan anjloknya surplus neraca perdagangan. Surplus ekspor migas dan nonmigas yang biasanya cukup untuk menambal defisit transaksi berjalan mulai kehilangan tuahnya. Kini, neraca perdagangan berbalik defisit setelah bergerak naik-turun dan seringkali dinilai sebagai pemicu CAD.

Enam tahun kemudian, pada 2018, CAD Indonesia berada di posisi US$31,1 miliar atau 2,98% dari PDB. Namun, benarkah bahwa defisit perdagangan menjadi pemicu utama defisit CAD secara umum? Ternyata tidak.

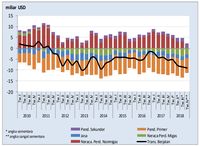

Sebagaimana kita ketahui, komponen utama penyusun transaksi berjalan ada tiga. Pertama, transaksi perdagangan (selisih ekspor-impor barang). Kedua, transaksi pendapatan primer dan sekunder (hasil investasi, transfer remitensi, hibah, dll). Ketiga, transaksi jasa.

Menurut catatan Tim Riset CNBC Indonesia, kontribusi defisit perdagangan terhadap CAD Indonesia rata-rata di kisaran 4%. Tahun lalu, pos perdagangan menyumbang defisit US$0,4 miliar, sedangkan pos pendapatan primer menyumbang defisit sebesar US$30,42 miliar terhadap CAD.

Artinya, 97,2% dari CAD pada 2018 disumbang oleh pendapatan primer, yakni dari pembayaran hasil investasi, terutama defisit pendapatan investasi langsung (dividen) yang menyumbang 60% dari defisit neraca pendapatan primer.

Untuk lebih detilnya, pada 2018, Indonesia mencatatkan pembayaran senilai US$20,9 miliar pada pos pendapatan modal ekuitas, naik dari posisi 2017 senilai US$20,8 miliar. Pada 2012, pos yang sama mencatatkan pembayaran senilai US$17,8 miliar.

Besarnya kontribusi defisit pendapatan primer terhadap CAD ini tidak berubah dibandingkan dengan posisi 2012 di mana defisit neraca pendapatan tercatat di angka US$25,8 miliar, atau lebih besar dibandingkan dengan CAD di tahun perdana defisit tersebut yang berada di level US$24 miliar.

Bedanya, pada tahun 2012 tersebut ekspor barang Indonesia masih surplus sebesar US$8,4 miliar sehingga membantu meringankan CAD. Hanya saja secara tahunan, surplus dagang itu terbilang tragis karena anjlok 75,9% dari surplus tahun 2011 sebesar US$34,8 miliar.

Tanpa "Temasek", Berharap PMA Berorientasi Ekspor

Secara fundamental, jika kita ingin angka CAD membaik, maka solusinya adalah mendorong perusahaan modal dalam negeri (PMDN) untuk berekspansi usaha di luar negeri, sehingga bisa mengirimkan dividen rutin setiap bulannya ke Tanah Air.

Sayangnya, Indonesia bukanlah Singapura dengan kendaraan investasi andalannya Temasek Holding yang berinvestasi lintas negara. Perusahaan swasta nasional juga cenderung menginvestasikan dananya ke dalam negeri karena pasar Indonesia masih sangat besar.

Solusi kedua tentu saja menambal defisit pendapatan primer dengan menggenjot kinerja perdagangan. Ini sangat mungkin dilakukan karena Indonesia memiliki komoditas ekspor andalan, meski sayangnya belum dioptimalkan dari sisi nilai tambah sehingga nilainya tidak sebesar dari potensi yang ada.

Sebagai contoh, produk gasifikasi batu bara menurut perhitungan Tim Riset CNBC Indonesia memiliki nilai tambah 10 kali lebih besar dibandingkan dengan produk batu bara itu sendiri. Namun selama 2 dekade terakhir Indonesia hanya menikmati batu bara sebagai bahan bakar mentah.

Akibatnya, sulit berharap bahwa ekspor Indonesia akan membantu menekan CAD dalam jangka pendek. Namun dalam jangka panjang, ini adalah solusi satu-satunya. Reindustrialisasi dan hilirisasi menjadi harga mati.

Kondisi kian pelik karena pemerintah tengah menggenjot investasi asing besar-besaran, meski pada tahun lalu kondisi PMA agak melambat. Jika investasi tersebut berujung pada produk ekspor, maka tekanan CAD bisa dimaklumi karena dividen yang keluar ke negeri asal PMA berimbang dengan manfaat ekspor yang diberikan.

Yang cilaka adalah ketika PMA berduyun-duyun masuk, tetapi menghasilkan output yang dijual ke pasar dalam negeri, dengan bahan baku atau barang modal yang diimpor, dan berujung pada keluarnya aliran dividen. Apa contoh investasi PMA yang seperti itu? Pembangkit listrik dan infrastruktur.

Jika hal itu terjadi dalam skala masif dengan jenis barang ekspor yang biasa-biasa saja, maka sulit negeri ini lepas dari CAD untuk tahun-tahun selanjutnya.

TIM RISET CNBC INDONESIA

(ags/ags)

Next Article

2022, BI 'Ramal' CAD di 0,5-1,3% PDB

Secara total, CAD pada 2012 tersebut nilainya mencapai US$24,2 miliar, atau 2,7% dari produk domestik bruto (PDB). Setahun sebelumnya, Indonesia mencatatkan surplus CAD sebesar US$1,7 miliar atau 0,2% terhadap PDB.

CAD kala itu terjadi bersamaan dengan anjloknya surplus neraca perdagangan. Surplus ekspor migas dan nonmigas yang biasanya cukup untuk menambal defisit transaksi berjalan mulai kehilangan tuahnya. Kini, neraca perdagangan berbalik defisit setelah bergerak naik-turun dan seringkali dinilai sebagai pemicu CAD.

Sumber: BI Sumber: BI |

Sebagaimana kita ketahui, komponen utama penyusun transaksi berjalan ada tiga. Pertama, transaksi perdagangan (selisih ekspor-impor barang). Kedua, transaksi pendapatan primer dan sekunder (hasil investasi, transfer remitensi, hibah, dll). Ketiga, transaksi jasa.

Menurut catatan Tim Riset CNBC Indonesia, kontribusi defisit perdagangan terhadap CAD Indonesia rata-rata di kisaran 4%. Tahun lalu, pos perdagangan menyumbang defisit US$0,4 miliar, sedangkan pos pendapatan primer menyumbang defisit sebesar US$30,42 miliar terhadap CAD.

Artinya, 97,2% dari CAD pada 2018 disumbang oleh pendapatan primer, yakni dari pembayaran hasil investasi, terutama defisit pendapatan investasi langsung (dividen) yang menyumbang 60% dari defisit neraca pendapatan primer.

Untuk lebih detilnya, pada 2018, Indonesia mencatatkan pembayaran senilai US$20,9 miliar pada pos pendapatan modal ekuitas, naik dari posisi 2017 senilai US$20,8 miliar. Pada 2012, pos yang sama mencatatkan pembayaran senilai US$17,8 miliar.

Besarnya kontribusi defisit pendapatan primer terhadap CAD ini tidak berubah dibandingkan dengan posisi 2012 di mana defisit neraca pendapatan tercatat di angka US$25,8 miliar, atau lebih besar dibandingkan dengan CAD di tahun perdana defisit tersebut yang berada di level US$24 miliar.

Bedanya, pada tahun 2012 tersebut ekspor barang Indonesia masih surplus sebesar US$8,4 miliar sehingga membantu meringankan CAD. Hanya saja secara tahunan, surplus dagang itu terbilang tragis karena anjlok 75,9% dari surplus tahun 2011 sebesar US$34,8 miliar.

Tanpa "Temasek", Berharap PMA Berorientasi Ekspor

Secara fundamental, jika kita ingin angka CAD membaik, maka solusinya adalah mendorong perusahaan modal dalam negeri (PMDN) untuk berekspansi usaha di luar negeri, sehingga bisa mengirimkan dividen rutin setiap bulannya ke Tanah Air.

Sayangnya, Indonesia bukanlah Singapura dengan kendaraan investasi andalannya Temasek Holding yang berinvestasi lintas negara. Perusahaan swasta nasional juga cenderung menginvestasikan dananya ke dalam negeri karena pasar Indonesia masih sangat besar.

Solusi kedua tentu saja menambal defisit pendapatan primer dengan menggenjot kinerja perdagangan. Ini sangat mungkin dilakukan karena Indonesia memiliki komoditas ekspor andalan, meski sayangnya belum dioptimalkan dari sisi nilai tambah sehingga nilainya tidak sebesar dari potensi yang ada.

Sebagai contoh, produk gasifikasi batu bara menurut perhitungan Tim Riset CNBC Indonesia memiliki nilai tambah 10 kali lebih besar dibandingkan dengan produk batu bara itu sendiri. Namun selama 2 dekade terakhir Indonesia hanya menikmati batu bara sebagai bahan bakar mentah.

Akibatnya, sulit berharap bahwa ekspor Indonesia akan membantu menekan CAD dalam jangka pendek. Namun dalam jangka panjang, ini adalah solusi satu-satunya. Reindustrialisasi dan hilirisasi menjadi harga mati.

Kondisi kian pelik karena pemerintah tengah menggenjot investasi asing besar-besaran, meski pada tahun lalu kondisi PMA agak melambat. Jika investasi tersebut berujung pada produk ekspor, maka tekanan CAD bisa dimaklumi karena dividen yang keluar ke negeri asal PMA berimbang dengan manfaat ekspor yang diberikan.

Yang cilaka adalah ketika PMA berduyun-duyun masuk, tetapi menghasilkan output yang dijual ke pasar dalam negeri, dengan bahan baku atau barang modal yang diimpor, dan berujung pada keluarnya aliran dividen. Apa contoh investasi PMA yang seperti itu? Pembangkit listrik dan infrastruktur.

Jika hal itu terjadi dalam skala masif dengan jenis barang ekspor yang biasa-biasa saja, maka sulit negeri ini lepas dari CAD untuk tahun-tahun selanjutnya.

TIM RISET CNBC INDONESIA

(ags/ags)