Berebut Blok Rokan, Pertamina-Chevron Harus Hati Hati

Raditya Hanung,

CNBC Indonesia

31 July 2018 17:52

Jakarta, CNBC Indonesia- Kontrak Bagi Hasil (Production Sharing Contract/PSC) Blok Rokan akan berakhir pada Oktober 2021, dan hingga saat ini belum jelas status pembaruan izinnya dan siapa yang akan kelola blok ini untuk 20 tahun ke depan.

Setidaknya ada dua perusahaan migas yang mengincar blok minyak tersubur di RI ini, yakni Chevron dan PT Pertamina (Persero). Chevron sendiri berpengalaman mengelola blok ini sebelumnya, sementara Pertamina mencoba peruntungan dan ingin menggenjot kontribusi nasional dengan menguasai blok Rokan.

Dua-duanya punya alasan tersendiri untuk bisa dipercaya mengelola blok dengan rata-rata produksi di atas 200 ribu barel per hari ini. Satu dari sisi pengalaman, satu lagi dari sisi nasionalisme. Tinggal pemerintah yang akan menimbang, mana yang terbaik untuk memegang blok Rokan.

Profil Blok Rokan

Dengan rata-rata produksi 210 ribu barel per hari, siapa tidak tergiur untuk menyuntikkan bor di sumur minyaknya.

Sebagaimana diketahui, blok Rokan adalah daerah produsen minyak terbesar di Indonesia, berlokasi di Sumatera bagian Tengah, dan terdiri dari lebih dari 90 lapangan yang berproduksi, termasuk "raksasa" Minas dan Duri yang dioperasikan oleh Chevron Pacific Indonesia (CPI). CPI merupakan perusahaan Indonesia yang dimiliki oleh Chevron.

Secara historis, area CPI terdiri dari empat wilayah kontrak: PSC Rokan, PSC Siak, PSC Mountain Front-Kuantan, dan PSC Coastal Plains-Pekanbaru. Akan tetapi, pada awal 2014, hanya PSC Rokan yang dioperasikan oleh CPI.

Pada tahun 1985, CPI mengimplementasikan program Enhanced Oil Recovery (EOR), yang mencakup penggunanaan injeksi air dan uap (steam flood). Hal ini berhasil memperpanjang usia dari banyak lapangan minyak milik CPI, termasuk Minas dan Duri. Hingga hari ini, area CPI mengelola proyek stream flood terbesar di dunia, di mana faktor pemulihannya saat ini mencapai 50%.

Selain itu, proyek percontohan injeksi polimer/surfactant untuk meningkatkan tingkat pemulihan minyak di lapangan Minas telah dioperasikan dalam beberapa tahun terakhir. Sekitar 20 sumur injeksi dibor selama 2013-2014 untuk keperluan proyek percontohan.

Meskipun skala dari proyek percontohan ini sedikit demi sedikit meningkat, hingga saat ini masih dalam tahap uji coba, sehingga belum berdampak pada produksi PSC Rokan secara keseluruhan. Biaya yang tinggi dari bahan kimiawi surfactant menjadi salah satu alasan utama metode ini belum diimplementasikan secara penuh.

Lantas, bagaimana potensi pendapatan yang bisa didapatkan pemenang Blok Rokan pasca tahun 2020? Melansir hasil riset dari Wood Mackenzie, berikut ulasan tim Riset CNBC Indonesia.

Produksi Rokan PSC

Produksi di PSC Rokan dimulai pada Mei 1952, saat lapangan Minas beroperasi dengan tingkat produksi awal 15.000 barel/hari. Tingkat produksi ini kemudian melesat menjadi lebih dari 100.000 barel/hari, saat pengiriman produksi dipindah dari Pakning ke Dumai. Tidak lama, produksi skala penuh di Duri dimulai pada tahun 1957.

Selama akhir 1960-an hingga awal 1970-an, lapangan minyak yang jumlahnya tak terhitung mulai terkoneksi dengan berkembangnya pembangunan infrastruktur jalur pipa. Pada Mei 1973, produksi memuncak hingga hampir mencapai 1.000.000 barel/hari.

Sebagian besar lapangan utama di PSC Rokan sudah menurun saat ini. Meskipun demikian, jumlah produksinya masih terjaga oleh kombinasi dari proyek pemulihan sekunder di lapangan eksisting, serta penemuan lapangan baru (Bangko, Balam Selatan, SE Libo, Kotabatak).

Sumatera Light Crude, yang terkenal di dunia, kini diproduksi di hampir 90 lapangan aktif, termasuk Minas. Lapangan Minas menggunakan injeksi air (waterflood) untuk meningkatkan pemulihan produksi. Kemudian, skema percontohan EOR kimiawi selesai pada tahun 2013, dan hasilnya masih dievaluasi untuk persiapan skala komersial.

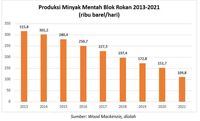

Berdasarkan data dari Wood Mackenzie, meskipun jumlahnya terus menurun, blok Rokan masih akan mampu memproduksi minyak mentah sebanyak 109,8 ribu barel/hari pada 2021. Jumlah itu menurun dari capaian 2013 sebesar 315,8 ribu barel/hari. Adapun penyumbang terbesar produksi di tahun 2021 adalah lapangan Duri yang memproduksi minyak hingga 44,3 ribu barel/hari.

Setidaknya ada dua perusahaan migas yang mengincar blok minyak tersubur di RI ini, yakni Chevron dan PT Pertamina (Persero). Chevron sendiri berpengalaman mengelola blok ini sebelumnya, sementara Pertamina mencoba peruntungan dan ingin menggenjot kontribusi nasional dengan menguasai blok Rokan.

Dua-duanya punya alasan tersendiri untuk bisa dipercaya mengelola blok dengan rata-rata produksi di atas 200 ribu barel per hari ini. Satu dari sisi pengalaman, satu lagi dari sisi nasionalisme. Tinggal pemerintah yang akan menimbang, mana yang terbaik untuk memegang blok Rokan.

Dengan rata-rata produksi 210 ribu barel per hari, siapa tidak tergiur untuk menyuntikkan bor di sumur minyaknya.

Sebagaimana diketahui, blok Rokan adalah daerah produsen minyak terbesar di Indonesia, berlokasi di Sumatera bagian Tengah, dan terdiri dari lebih dari 90 lapangan yang berproduksi, termasuk "raksasa" Minas dan Duri yang dioperasikan oleh Chevron Pacific Indonesia (CPI). CPI merupakan perusahaan Indonesia yang dimiliki oleh Chevron.

Secara historis, area CPI terdiri dari empat wilayah kontrak: PSC Rokan, PSC Siak, PSC Mountain Front-Kuantan, dan PSC Coastal Plains-Pekanbaru. Akan tetapi, pada awal 2014, hanya PSC Rokan yang dioperasikan oleh CPI.

Pada tahun 1985, CPI mengimplementasikan program Enhanced Oil Recovery (EOR), yang mencakup penggunanaan injeksi air dan uap (steam flood). Hal ini berhasil memperpanjang usia dari banyak lapangan minyak milik CPI, termasuk Minas dan Duri. Hingga hari ini, area CPI mengelola proyek stream flood terbesar di dunia, di mana faktor pemulihannya saat ini mencapai 50%.

Selain itu, proyek percontohan injeksi polimer/surfactant untuk meningkatkan tingkat pemulihan minyak di lapangan Minas telah dioperasikan dalam beberapa tahun terakhir. Sekitar 20 sumur injeksi dibor selama 2013-2014 untuk keperluan proyek percontohan.

Meskipun skala dari proyek percontohan ini sedikit demi sedikit meningkat, hingga saat ini masih dalam tahap uji coba, sehingga belum berdampak pada produksi PSC Rokan secara keseluruhan. Biaya yang tinggi dari bahan kimiawi surfactant menjadi salah satu alasan utama metode ini belum diimplementasikan secara penuh.

Lantas, bagaimana potensi pendapatan yang bisa didapatkan pemenang Blok Rokan pasca tahun 2020? Melansir hasil riset dari Wood Mackenzie, berikut ulasan tim Riset CNBC Indonesia.

Produksi Rokan PSC

Produksi di PSC Rokan dimulai pada Mei 1952, saat lapangan Minas beroperasi dengan tingkat produksi awal 15.000 barel/hari. Tingkat produksi ini kemudian melesat menjadi lebih dari 100.000 barel/hari, saat pengiriman produksi dipindah dari Pakning ke Dumai. Tidak lama, produksi skala penuh di Duri dimulai pada tahun 1957.

Selama akhir 1960-an hingga awal 1970-an, lapangan minyak yang jumlahnya tak terhitung mulai terkoneksi dengan berkembangnya pembangunan infrastruktur jalur pipa. Pada Mei 1973, produksi memuncak hingga hampir mencapai 1.000.000 barel/hari.

Sebagian besar lapangan utama di PSC Rokan sudah menurun saat ini. Meskipun demikian, jumlah produksinya masih terjaga oleh kombinasi dari proyek pemulihan sekunder di lapangan eksisting, serta penemuan lapangan baru (Bangko, Balam Selatan, SE Libo, Kotabatak).

Sumatera Light Crude, yang terkenal di dunia, kini diproduksi di hampir 90 lapangan aktif, termasuk Minas. Lapangan Minas menggunakan injeksi air (waterflood) untuk meningkatkan pemulihan produksi. Kemudian, skema percontohan EOR kimiawi selesai pada tahun 2013, dan hasilnya masih dievaluasi untuk persiapan skala komersial.

Berdasarkan data dari Wood Mackenzie, meskipun jumlahnya terus menurun, blok Rokan masih akan mampu memproduksi minyak mentah sebanyak 109,8 ribu barel/hari pada 2021. Jumlah itu menurun dari capaian 2013 sebesar 315,8 ribu barel/hari. Adapun penyumbang terbesar produksi di tahun 2021 adalah lapangan Duri yang memproduksi minyak hingga 44,3 ribu barel/hari.

Foto: Tim Riset CNBC Indonesia Foto: Tim Riset CNBC Indonesia |

Foto: Tim Riset CNBC Indonesia

Foto: Tim Riset CNBC Indonesia Foto: Tim Riset CNBC Indonesia

Foto: Tim Riset CNBC Indonesia