Mengapa Pertamina Bisa Kalah dengan Petronas? (2)

Raditya Hanung,

CNBC Indonesia

02 April 2018 10:37

Melanjutkan tulisan pada "Mengapa Pertamina Bisa Kalah dengan Petronas (1)?", CNBC Indonesia akan menganalisis lebih lanjut mengapa perusahaan minyak nasional Pertamina saat ini tertinggal dibandingkan perusahaan minyak tetangga Petronas.

Sebelumnya, CNBC Indonesia sudah menganalisis dari sudut pandang posisi finansial serta teknologi dan inovasi. Pada tulisan kali ini, kami akan mengulas dari sudut pandang lain, yakni insentif pemerintah dan beban di industri migas hilir.

Survei Fraser Institute

Selain dari sumberdaya dan investasi (capital expenditure/CAPEX) dari perusahaan minyak milik negara masing-masing, sebenarnya pembiayaan untuk pengembangan industri migas dapat diperoleh dari investasi dari entitas bisnis lainnya, baik dari dari dalam negeri maupun investasi asing. Namun, dari segi siapa yang lebih menarik untuk investor, lagi-lagi nampaknya Malaysia masih unggul.

Berdasarkan laporan Global Petroleum Survey 2016 yang dipublikasikan oleh Fraser Institute, Malaysia dinilai lebih menarik sebagai ladang investasi industri migas, dibandingkan dengan Indonesia. Sebagai catatan, dalam laporan ini, Fraser Institute melakukan survei kepada sejumlah eksekutif dan manajer industri migas dunia terkait kendala untuk berinvestasi pada eskplorasi dan fasilitas produksi migas, pada sejumlah negara di dunia.

Kendala tersebut mencakup pajak yang tinggi, biaya regulasi pemerintah yang tinggi, ketidakpastian akan regulasi di industri hulu migas, dan kekhawatiran akan kestabilan politik dan keamanan pekerja. Kemudian, Fraser Institute memberikan penilaian untuk hasil survei tersebut, dan memberikan Indeks Persepsi Kebijakan untuk setiap yurisdiksi.

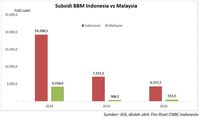

Negara dengan kebijakan yang paling atraktif akan mendapatkan nilai 100, sementara negara dengan kebijakan yang paling menyulitkan untuk berinvestasi diberi nilai 0.Lalu dimana posisi Indonesia dan Malaysia?

Pada tahun 2016, Indonesia memiliki Indeks Persepsi Kebijakan sebesar 45,83, sementara Malaysia membukukan angka 67,44. Berdasarkan angka tersebut, dalam urutan negara dengan kebijakan paling atraktif untuk berinvestasi di industri migas, Indonesia berada di peringkat 79 dari 96, sementara Malaysia berada di peringkat 41 dari 96.

Memang, saat memasuki masa pemerintahan Jokowi-JK, Indonesia membukukan Indeks Persepsi Kebijakan yang lebih baik, dengan angka di atas 45 pada tahun 2015 dan 2016, tapi tetap saja posisi Malaysia masih unggul di atas Indonesia.

Pada tahun 2015, bahkan Malaysia mampu mencatatkan nilai tertinggi dalam 5 tahun terakhir sebesar 71,31 dan bertengger di peringkat 37 dari 95. Sementara Indonesia hanya mampu duduk di posisi 81 dari 95, di periode yang sama.

Pada laporannya, Fraser Institute juga menampilkan beberapa komentar dari responden terkait kendala di Indonesia (identitas dan asal institusi dirahasiakan), di antaranya:

"Regulasi terkini terkait kewajiban penggunaan mata uang Rupiah untuk transaksi domestik menjadi permasalahan tersendiri"

"Pelarangan untuk memberikan izin kerja untuk personel asing yang berusia lebih dari 55 tahun dapat membuat investasi semakin sulit"

"Implementasi Pajak Bumi Bangunan (PBB) pada blok offshore yang tidak memiliki undang-undang pertanahan, menjadi hambatan untuk investasi"

"Di Indonesia, kita dipaksa untuk menggunakan sumber daya manusia yang tidak berkualifikasi dan perlengkapan yang speknya di bawah standar (seringnya berasal dari industri manufaktur China). Hal tersebut menjengkelkan, dan mendorong biaya lebih rendah, tapi kita mampu mengatasinya."

Tax Holiday dan Tax Allowance

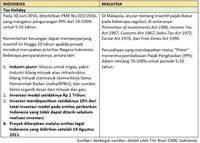

Sebenarnya, kebijakan insentif Indonesia dan Malaysia tidak jauh berbeda dalam segi jenis skema yang ditawarkan. Sebagai contoh, kedua negara ini sama-sama menerapkan skema tax holiday bagi industri dengan status pionir, serta tax allowance bagi investasi yang memenuhi syarat.

Dapat dilihat pada tabel komparatif di atas, untuk skema tax holiday, Indonesia menawarkan pengurangan Pajak Penghasilan (PPh) dalam rentang 10-100% bagi industri pionir, sementara Malaysia menetapkan rentang yang lebih bersahabat, yakni sebesar 70-100%. Selain itu, kepastian terkait kebijakan tax holiday ini baru Indonesia telurkan pada tahun 2016 lalu.

Pada kenyataannya, regulasi tax holiday di Indonesia sudah ada sejak 1967 melalui UU No. 1/1967 tentang Penanaman Modal Asing. Akan tetapi, regulasi ini beberapa kali dihapuskan dan diterbitkan kembali.

Baru pada era pemerintahan Presiden Susilo Bambang Yudhoyono (SBY) regulasi tax holiday kembali diluncurkan dengan tegas, menggunakan payung hukum PMK No. 130/2011. Kemudian, pada era pemerintahan Jokowi-JK, peraturan ini diubah dengan PMK No. 159/2015 jo. PMK 103/2016.Adanya perubahan substansi pasca perpindahan rezim dari tangan SBY ke Jokowi mengindikasikan adanya inkosistensi regulasi, yang ujung-ujungnya memicu kekhawatiran tersendiri bagi investor.

Perubahan mendasar yang mengindikasikan inkonsistensi pemerintah yakni perubahan istilah "Pembebasan atau Pengurangan PPh badan" pada PMK No 130/2011 (era SBY) menjadi hanya "Pengurangan PPh Badan" pada PMK No. 159 tahun 2015 (era Jokowi).

Kemudian, pada PMK 130/2011 (era SBY), tidak ada ketentuan mengenai rentang besaran pengurangan PPh Badan, atau 100% dibebaskan. Namun, pada PMK 159/2015 (era Jokowi) diatur bahwa pengurangan PPh Badan berada di rentang 10%-100% dari jumlah PPh Badan terutang.

Untuk skema tax allowance, Malaysia juga berani menawarkan skema yang lebih menarik, dengan 60-100% dari pengeluaran barang modal (CAPEX) yang memenuhi syarat dapat mengurangi penghasilan kena pajak selama 5 tahun (kisaran 12-20% per tahun). Sementara, Indonesia hanya menawarkan kelonggaran sebesar 30% dari pengeluaran yang disetujui, selama 6 tahun (hanya 5% per tahun).

Insentif Khusus Industri Migas

Lalu, bagaimana dengan insentif yang disediakan khusus untuk industri Migas? Pemerintah Indonesia juga cenderung terlambat. Meskipun sudah mengatur perlakuan perhitungan pajak penghasilan pada skema kontrak Production Sharing Cost (PSC) pada PP 79/2010, namun pemerintah baru memastikan kepastian insentif melalui PP No. 27/2017 tentang perubahan atas PP 79/2010 tentang Biaya Operasi yang Dapat Dikembalikan dan Perlakuan PPh di Bidang Usaha Migas.

Pada PP 27/2017 tersebut ditetapkan 7 insentif penting hulu migas.Kemudian, seiring dengan bergantinya skema kontrak dari PSC ke Gross Split, pemerintah mengeluarkan PP 53/2017 tentang Perlakuan Perpajakan pada Kegiatan Usaha Hulu Minyak Bumi dan Gas Bumi dengan Kontrak Bagi Hasil Gross Split. Skema insentif yang ditawarkan pemerintah melalui PP 53/2017, di antaranya:

Di sisi lain, Malaysia sudah lebih dahulu menerapkan insentif bagi industri perminyakan. Sejak tahun 2010, Petronas berkomitmen kuat untuk mendukung adanya insentif pajak baru bagi industri migas, untuk dimasukkan ke dalam revisi Undang-Undang (UU) PPh Perminyakan tahun 1967 (Petroleum (Income Tax) Act 1967).

Ikhtiar itu diambil dengan tujuan mengembangkan sumber daya migas baru, memberikan insentif bagi pengembangan teknologi, dan menstimulus aktivitas eksplorasi domestik.Adapun regulasi yang berada di level Undang-Undang juga nampaknya menjadi keunggulan komparatif tersendiri bagi Malaysia, dimana Indonesia baru menerapkan regulasi di level Peraturan Pemerintah. Hingga saat ini, revisi Undang-Undang Migas No. 22 Tahun 2001 di Indonesia belum kunjung usai.

Secara substansi, insentif yang diberikan pemerintah Malaysia bagi pengembangan industri migasnya adalah sebagai berikut:

Meskipun demikian, ada harapan baru untuk kembali menarik minat investor berinvestasi di Indonesia. Pemerintah melalu Kementerian Keuangan, menyiapkan insentif fiskal baru, sehingga investor bisa tertarik masuk ke Indonesia dan berinvestasi. Aturan berbentuk PMK soal tax holiday yang baru akan keluar sekitar pekan depan.

Syarat-syarat yang selama ini berat bagi investor dihapuskan. "Intinya semakin banyak investasinya, makin banyak insentifnya. Insentif paling besar adalah untuk investasi Rp 30 triliun ke atas dibebaskan PPh Badan hingga 20 tahun. Kami mau mengalahkan apa yang ditawarkan oleh negara tetangga. Presiden meminta kami untuk mempelajari apa yang ditawarkan negara tetangga, jadi kami pelajari, tiru dan kalahkan," tegas Menteri Keuangan Sri Mulyani.

Kepala Badan Kebijakan Fiskal (BKF), Suahasil Nazara, juga turut memaparkan soal tax holiday yang baru ini. Dimulai dari investasi Rp 500 miliar akan mendapatkan insentif bebas PPh Badan hingga 5 tahun. Kemudian yang paling tinggi adalah investasi Rp 30 triliun ke atas akan mendapatkan insentif bebas PPh Badan hingga 20 tahun lamanya, tanpa syarat apapun."Tax holiday itu utamanya untuk industri hulu. Dari dulu ada tapi peminatnya tidak ada, jadi kami review," ujar Suahasil.

Memang, persyaratan untuk mendapatkan tax holiday saat ini masih dinilai berat oleh kalangan pengusaha. Asosiasi Pengusaha Indonesia (Apindo) pernah menyatakan bahwa untuk mendapatkan insentif pajak di Indonesia tidaklah mudah. Selain terbatas di sektor industri tertentu, batas minimal nilai investasi yang harus dikucurkan juga sangat besar (harus minimal Rp 1 Triliun).Adanya kebijakan insentif baru ini diharapkan dapat menjadi suntikan positif bagi industri migas Indonesia.

Kepala Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK Migas), Amien Sunaryadi, mengaku terkejut dan senang akan insentif baru ini. Aturan ini menurut Amien, akan banyak mengundang investor baru di sektor hulu migas masuk ke Indonesia. "Kami senang sekali dengan tax holiday ini. Ini akan mendorong investasi di hulu migas. Tahun lalu investasi hulu migas sekitar US$ 9 miliar, tahun ini diharapkan naik sampai US$ 13 miliar," kata Amien.

Sebelumnya, CNBC Indonesia sudah menganalisis dari sudut pandang posisi finansial serta teknologi dan inovasi. Pada tulisan kali ini, kami akan mengulas dari sudut pandang lain, yakni insentif pemerintah dan beban di industri migas hilir.

Selain dari sumberdaya dan investasi (capital expenditure/CAPEX) dari perusahaan minyak milik negara masing-masing, sebenarnya pembiayaan untuk pengembangan industri migas dapat diperoleh dari investasi dari entitas bisnis lainnya, baik dari dari dalam negeri maupun investasi asing. Namun, dari segi siapa yang lebih menarik untuk investor, lagi-lagi nampaknya Malaysia masih unggul.

Berdasarkan laporan Global Petroleum Survey 2016 yang dipublikasikan oleh Fraser Institute, Malaysia dinilai lebih menarik sebagai ladang investasi industri migas, dibandingkan dengan Indonesia. Sebagai catatan, dalam laporan ini, Fraser Institute melakukan survei kepada sejumlah eksekutif dan manajer industri migas dunia terkait kendala untuk berinvestasi pada eskplorasi dan fasilitas produksi migas, pada sejumlah negara di dunia.

Kendala tersebut mencakup pajak yang tinggi, biaya regulasi pemerintah yang tinggi, ketidakpastian akan regulasi di industri hulu migas, dan kekhawatiran akan kestabilan politik dan keamanan pekerja. Kemudian, Fraser Institute memberikan penilaian untuk hasil survei tersebut, dan memberikan Indeks Persepsi Kebijakan untuk setiap yurisdiksi.

Negara dengan kebijakan yang paling atraktif akan mendapatkan nilai 100, sementara negara dengan kebijakan yang paling menyulitkan untuk berinvestasi diberi nilai 0.Lalu dimana posisi Indonesia dan Malaysia?

Pada tahun 2016, Indonesia memiliki Indeks Persepsi Kebijakan sebesar 45,83, sementara Malaysia membukukan angka 67,44. Berdasarkan angka tersebut, dalam urutan negara dengan kebijakan paling atraktif untuk berinvestasi di industri migas, Indonesia berada di peringkat 79 dari 96, sementara Malaysia berada di peringkat 41 dari 96.

|

Memang, saat memasuki masa pemerintahan Jokowi-JK, Indonesia membukukan Indeks Persepsi Kebijakan yang lebih baik, dengan angka di atas 45 pada tahun 2015 dan 2016, tapi tetap saja posisi Malaysia masih unggul di atas Indonesia.

Pada tahun 2015, bahkan Malaysia mampu mencatatkan nilai tertinggi dalam 5 tahun terakhir sebesar 71,31 dan bertengger di peringkat 37 dari 95. Sementara Indonesia hanya mampu duduk di posisi 81 dari 95, di periode yang sama.

Pada laporannya, Fraser Institute juga menampilkan beberapa komentar dari responden terkait kendala di Indonesia (identitas dan asal institusi dirahasiakan), di antaranya:

"Regulasi terkini terkait kewajiban penggunaan mata uang Rupiah untuk transaksi domestik menjadi permasalahan tersendiri"

"Pelarangan untuk memberikan izin kerja untuk personel asing yang berusia lebih dari 55 tahun dapat membuat investasi semakin sulit"

"Implementasi Pajak Bumi Bangunan (PBB) pada blok offshore yang tidak memiliki undang-undang pertanahan, menjadi hambatan untuk investasi"

"Di Indonesia, kita dipaksa untuk menggunakan sumber daya manusia yang tidak berkualifikasi dan perlengkapan yang speknya di bawah standar (seringnya berasal dari industri manufaktur China). Hal tersebut menjengkelkan, dan mendorong biaya lebih rendah, tapi kita mampu mengatasinya."

Tax Holiday dan Tax Allowance

Sebenarnya, kebijakan insentif Indonesia dan Malaysia tidak jauh berbeda dalam segi jenis skema yang ditawarkan. Sebagai contoh, kedua negara ini sama-sama menerapkan skema tax holiday bagi industri dengan status pionir, serta tax allowance bagi investasi yang memenuhi syarat.

|

Dapat dilihat pada tabel komparatif di atas, untuk skema tax holiday, Indonesia menawarkan pengurangan Pajak Penghasilan (PPh) dalam rentang 10-100% bagi industri pionir, sementara Malaysia menetapkan rentang yang lebih bersahabat, yakni sebesar 70-100%. Selain itu, kepastian terkait kebijakan tax holiday ini baru Indonesia telurkan pada tahun 2016 lalu.

Pada kenyataannya, regulasi tax holiday di Indonesia sudah ada sejak 1967 melalui UU No. 1/1967 tentang Penanaman Modal Asing. Akan tetapi, regulasi ini beberapa kali dihapuskan dan diterbitkan kembali.

Baru pada era pemerintahan Presiden Susilo Bambang Yudhoyono (SBY) regulasi tax holiday kembali diluncurkan dengan tegas, menggunakan payung hukum PMK No. 130/2011. Kemudian, pada era pemerintahan Jokowi-JK, peraturan ini diubah dengan PMK No. 159/2015 jo. PMK 103/2016.Adanya perubahan substansi pasca perpindahan rezim dari tangan SBY ke Jokowi mengindikasikan adanya inkosistensi regulasi, yang ujung-ujungnya memicu kekhawatiran tersendiri bagi investor.

Perubahan mendasar yang mengindikasikan inkonsistensi pemerintah yakni perubahan istilah "Pembebasan atau Pengurangan PPh badan" pada PMK No 130/2011 (era SBY) menjadi hanya "Pengurangan PPh Badan" pada PMK No. 159 tahun 2015 (era Jokowi).

Kemudian, pada PMK 130/2011 (era SBY), tidak ada ketentuan mengenai rentang besaran pengurangan PPh Badan, atau 100% dibebaskan. Namun, pada PMK 159/2015 (era Jokowi) diatur bahwa pengurangan PPh Badan berada di rentang 10%-100% dari jumlah PPh Badan terutang.

|

Untuk skema tax allowance, Malaysia juga berani menawarkan skema yang lebih menarik, dengan 60-100% dari pengeluaran barang modal (CAPEX) yang memenuhi syarat dapat mengurangi penghasilan kena pajak selama 5 tahun (kisaran 12-20% per tahun). Sementara, Indonesia hanya menawarkan kelonggaran sebesar 30% dari pengeluaran yang disetujui, selama 6 tahun (hanya 5% per tahun).

Insentif Khusus Industri Migas

Lalu, bagaimana dengan insentif yang disediakan khusus untuk industri Migas? Pemerintah Indonesia juga cenderung terlambat. Meskipun sudah mengatur perlakuan perhitungan pajak penghasilan pada skema kontrak Production Sharing Cost (PSC) pada PP 79/2010, namun pemerintah baru memastikan kepastian insentif melalui PP No. 27/2017 tentang perubahan atas PP 79/2010 tentang Biaya Operasi yang Dapat Dikembalikan dan Perlakuan PPh di Bidang Usaha Migas.

Pada PP 27/2017 tersebut ditetapkan 7 insentif penting hulu migas.Kemudian, seiring dengan bergantinya skema kontrak dari PSC ke Gross Split, pemerintah mengeluarkan PP 53/2017 tentang Perlakuan Perpajakan pada Kegiatan Usaha Hulu Minyak Bumi dan Gas Bumi dengan Kontrak Bagi Hasil Gross Split. Skema insentif yang ditawarkan pemerintah melalui PP 53/2017, di antaranya:

- Bebas bea masuk impor barang atas barang operasi migas;

- Tidak ada pungutan Pajak Pertambahan Nilai (PPN) atas Perolehan dan Pemanfaatan Barang dan Jasa Operasi Migas;

- Tidak ada pungutan Pajak Penghasilan (PPh) atas Barang Impor yang mendapat pembebasan bea impor;

- Pengurangan PBB Migas sebesar 100%;

- Pemanfaatan aset bersama migas (cost sharing) tidak dikenai PPN;

- Loss Carry Forward, dimana biaya operasi sebagai pengurang pendapatan kena pajak diperpanjang dari 5 tahun menjadi 10 tahun;

- Biaya tidak langsung kantor pusat tidak dikenai PPN.

Di sisi lain, Malaysia sudah lebih dahulu menerapkan insentif bagi industri perminyakan. Sejak tahun 2010, Petronas berkomitmen kuat untuk mendukung adanya insentif pajak baru bagi industri migas, untuk dimasukkan ke dalam revisi Undang-Undang (UU) PPh Perminyakan tahun 1967 (Petroleum (Income Tax) Act 1967).

Ikhtiar itu diambil dengan tujuan mengembangkan sumber daya migas baru, memberikan insentif bagi pengembangan teknologi, dan menstimulus aktivitas eksplorasi domestik.Adapun regulasi yang berada di level Undang-Undang juga nampaknya menjadi keunggulan komparatif tersendiri bagi Malaysia, dimana Indonesia baru menerapkan regulasi di level Peraturan Pemerintah. Hingga saat ini, revisi Undang-Undang Migas No. 22 Tahun 2001 di Indonesia belum kunjung usai.

Secara substansi, insentif yang diberikan pemerintah Malaysia bagi pengembangan industri migasnya adalah sebagai berikut:

- Tax Allowance antara 60-100% dari CAPEX untuk mengurangi penghasilan kena pajak;

- Pengurangan pajak dari 38%-25% untuk pengembangan lapangan minyak marjinal;

- Qualifying Exploration Expenditure (Pengeluaran Eksplorasi Tersisih/PET), dimana potongan diberikan secara bertahap, mulai dari eksplorasi dan pengembangan awal (10%), kemudian diakumulasikan secara tahunan (15%) hingga awal masa produksi komersial. PET dapat dikenakan untuk kontrak migas yang berbeda;

- Bantuan Modal Berjenjang, dimana belanja modal yang digunakan untuk kegiatan operasional minyak bumi di lapangan marjinal bisa mendapatkan kelonggaran awal sebesar 25%, dan potongan tahunan 15%;

- Menteri Keuangan Malaysia memberikan bantuan investasi bagi sejumlah proyek, seperti proyek enhanced oil recovery (EOR), proyek yang melibatkan gas karbon dioksida dalam skala besar, serta kegiatan dengan temperatur tinggi dan yang dilakukan di laut dalam. Kebijakan ini bisa diterapkan sebagai tambahan untuk program Bantuan Modal Berjenjang;

- Pembebasan bea impor dan pajak penjualan untuk komponen/bahan baku, serta peralatan mesin untuk mendukung kegiatan produksi.

Meskipun demikian, ada harapan baru untuk kembali menarik minat investor berinvestasi di Indonesia. Pemerintah melalu Kementerian Keuangan, menyiapkan insentif fiskal baru, sehingga investor bisa tertarik masuk ke Indonesia dan berinvestasi. Aturan berbentuk PMK soal tax holiday yang baru akan keluar sekitar pekan depan.

Syarat-syarat yang selama ini berat bagi investor dihapuskan. "Intinya semakin banyak investasinya, makin banyak insentifnya. Insentif paling besar adalah untuk investasi Rp 30 triliun ke atas dibebaskan PPh Badan hingga 20 tahun. Kami mau mengalahkan apa yang ditawarkan oleh negara tetangga. Presiden meminta kami untuk mempelajari apa yang ditawarkan negara tetangga, jadi kami pelajari, tiru dan kalahkan," tegas Menteri Keuangan Sri Mulyani.

Kepala Badan Kebijakan Fiskal (BKF), Suahasil Nazara, juga turut memaparkan soal tax holiday yang baru ini. Dimulai dari investasi Rp 500 miliar akan mendapatkan insentif bebas PPh Badan hingga 5 tahun. Kemudian yang paling tinggi adalah investasi Rp 30 triliun ke atas akan mendapatkan insentif bebas PPh Badan hingga 20 tahun lamanya, tanpa syarat apapun."Tax holiday itu utamanya untuk industri hulu. Dari dulu ada tapi peminatnya tidak ada, jadi kami review," ujar Suahasil.

Memang, persyaratan untuk mendapatkan tax holiday saat ini masih dinilai berat oleh kalangan pengusaha. Asosiasi Pengusaha Indonesia (Apindo) pernah menyatakan bahwa untuk mendapatkan insentif pajak di Indonesia tidaklah mudah. Selain terbatas di sektor industri tertentu, batas minimal nilai investasi yang harus dikucurkan juga sangat besar (harus minimal Rp 1 Triliun).Adanya kebijakan insentif baru ini diharapkan dapat menjadi suntikan positif bagi industri migas Indonesia.

Kepala Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK Migas), Amien Sunaryadi, mengaku terkejut dan senang akan insentif baru ini. Aturan ini menurut Amien, akan banyak mengundang investor baru di sektor hulu migas masuk ke Indonesia. "Kami senang sekali dengan tax holiday ini. Ini akan mendorong investasi di hulu migas. Tahun lalu investasi hulu migas sekitar US$ 9 miliar, tahun ini diharapkan naik sampai US$ 13 miliar," kata Amien.