Moody's: Jika USD/IDR 17.000, Emiten Properti dalam Bahaya

Tirta Citradi,

CNBC Indonesia

09 April 2020 16:42

Jakarta, CNBC Indonesia - Depresiasi nilai tukar rupiah terhadap dolar AS diprediksi membawa dampak negatif bagi emiten sektor properti Tanah Air. Pelemahan rupiah di saat wabah corona (Covid-19) membuat pendapatan emiten properti tergerus dan beban utang membengkak.

Baru-baru ini Moody's merilis laporan dampak pelemahan rupiah terhadap sektor properti Tanah Air.

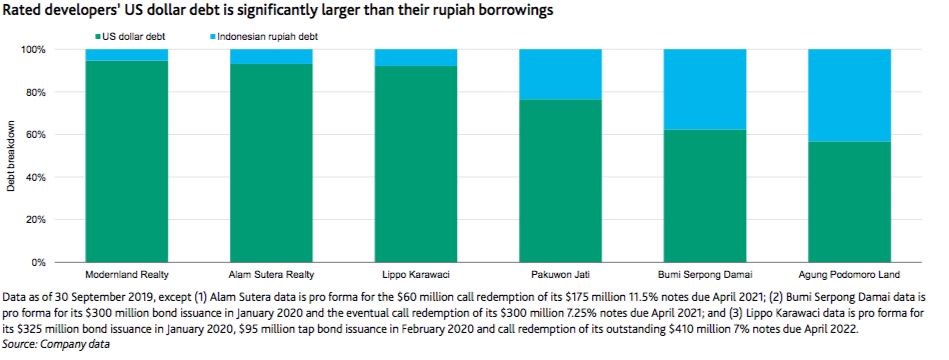

Moody's melakukan penilaian terhadap enam emiten sektor properti yang diperingkat yakni PT Modernland Realty Tbk (MDLN), PT Alam Sutera Realty Tbk (ASRI), PT Lippo Karawaci Tbk (LPKR), PT Pakuwon Jati Tbk (PWON), PT Bumi Serpong Damai Tbk (BSDE) dan PT Agung Podomoro Land Tbk (APLN).

Sejak wabah corona merebak nilai tukar rupiah terus terdepresiasi dan mencetak rekor terlemah sepanjang sejarah untuk penutupan. Nilai tukar rupiah bahkan sempat dibanderol Rp 16.650/US$ pada akhir Maret lalu.

Pelemahan nilai tukar rupiah terhadap dolar bukan kabar baik untuk enam emiten properti tanah air yang dua per tiga utangnya dalam dolar AS. Beberapa emiten seperti MDLN, ASRI dan LPKR bahkan proporsi utang dalam dolar AS mencapai lebih dari 90%, jika mengacu pada laporan keuangan 9M19.

Sementara itu untuk emiten PWON proporsi utang dalam dolarnya mencapai 76% dan BSDE serta APLN masing-masing kurang lebih 60%.

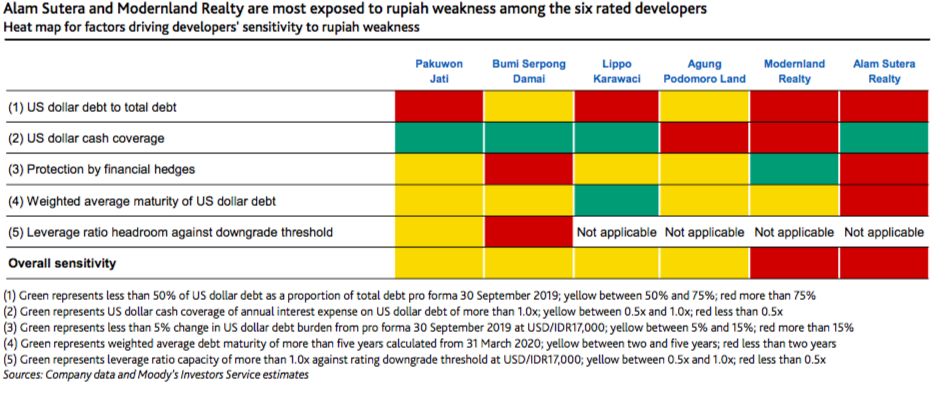

Dalam laporan tesebut Moody's menyebut lima dari enam emiten kecuali BSDE memiliki fasilitas lindung nilai (hedging) ketika nilai tukar rupiah terdepresiasi.

Jika nilai tukar rupiah terdepresiasi ke level Rp 16.31/US$0, maka 57% dari utang dalam mata uang dolarnya dapat terproteksi. Namun jika nilai tukar rupiah terdepresiasi menembus level Rp 17.000/US$ maka proporsi utang dolar yang terlindung hanya 47%.

"Kami menduga agregat EBITDA pengembang kemungkinan akan turun 15% -20% pada tahun 2020 dari tahun sebelumnya. Pertumbuhan PDB Indonesia tahun 2020 akan melambat menjadi 3,7% dari yang diperkirakan 5% pada tahun 2019 karena terhambatnya kegiatan ekonomi yang parah akibat wabah corona yang telah menyebar ke seluruh dunia.

"Sebelum wabah terjadi, kami memperkirakan penjualan inti pemasaran agregat akan meningkat sekitar 20% pada tahun 2020 dari 2019," tulis Moody's dalam laporannya.

"Kami sekarang mengestimasi penjualan menurun sekitar 10%, dengan asumsi tidak ada proyek baru yang diluncurkan dari bulan April hingga Juni tetapi peningkatan pada paruh kedua ini tahun. Pendapatan perusahaan yang dihasilkan dari investasi properti juga akan terpukul, dengan penurunan paling tajam untuk hotel, diikuti oleh mal ritel dan kantor," tulis Moody's.

Dalam laporannya tersebut Moody's melakukan analisa sensitivitas kinerja keuangan emiten terhadap volatilitas nilai tukar rupiah menggunakan lima faktor yaitu proporsi jumlah utang dalam nilai tukar dolar AS perusahaan, rasio kas dalam mata uang dolar AS terhadap beban bunga utang perusahaan dan jumlah nilai yang terproteksi melalui fasilitas hedging. Dua faktor lain yakni rata-rata tertimbang jatuh tempo utang dalam dolar AS dan rasio ambang batas leverage (utang) terhadap rating.

Berdasarkan analisa Moody's jika nilai tukar rupiah menembus level Rp 17.000/US$ maka yang tetap berada di ambang rating hanya PWON & BSDE.

Sementara emiten yang paling terekspos pada risiko yang besar jika rupiah terdepresiasi pada level tersebut adalah ASRI dan MDLN.

Sumber : Moody's Investor Service

TIM RISET CNBC INDONESIA

(twg/twg) Add as a preferred

as a preferred

source on Google

Next Article

Rugi Agung Podomoro Land (APLN) Bengkak 40,51% di Kuartal III-2025

Baru-baru ini Moody's merilis laporan dampak pelemahan rupiah terhadap sektor properti Tanah Air.

Moody's melakukan penilaian terhadap enam emiten sektor properti yang diperingkat yakni PT Modernland Realty Tbk (MDLN), PT Alam Sutera Realty Tbk (ASRI), PT Lippo Karawaci Tbk (LPKR), PT Pakuwon Jati Tbk (PWON), PT Bumi Serpong Damai Tbk (BSDE) dan PT Agung Podomoro Land Tbk (APLN).

Sejak wabah corona merebak nilai tukar rupiah terus terdepresiasi dan mencetak rekor terlemah sepanjang sejarah untuk penutupan. Nilai tukar rupiah bahkan sempat dibanderol Rp 16.650/US$ pada akhir Maret lalu.

Pelemahan nilai tukar rupiah terhadap dolar bukan kabar baik untuk enam emiten properti tanah air yang dua per tiga utangnya dalam dolar AS. Beberapa emiten seperti MDLN, ASRI dan LPKR bahkan proporsi utang dalam dolar AS mencapai lebih dari 90%, jika mengacu pada laporan keuangan 9M19.

Sementara itu untuk emiten PWON proporsi utang dalam dolarnya mencapai 76% dan BSDE serta APLN masing-masing kurang lebih 60%.

Sumber : Moody's Investor Service Sumber : Moody's Investor Service |

Dalam laporan tesebut Moody's menyebut lima dari enam emiten kecuali BSDE memiliki fasilitas lindung nilai (hedging) ketika nilai tukar rupiah terdepresiasi.

Jika nilai tukar rupiah terdepresiasi ke level Rp 16.31/US$0, maka 57% dari utang dalam mata uang dolarnya dapat terproteksi. Namun jika nilai tukar rupiah terdepresiasi menembus level Rp 17.000/US$ maka proporsi utang dolar yang terlindung hanya 47%.

"Kami menduga agregat EBITDA pengembang kemungkinan akan turun 15% -20% pada tahun 2020 dari tahun sebelumnya. Pertumbuhan PDB Indonesia tahun 2020 akan melambat menjadi 3,7% dari yang diperkirakan 5% pada tahun 2019 karena terhambatnya kegiatan ekonomi yang parah akibat wabah corona yang telah menyebar ke seluruh dunia.

"Sebelum wabah terjadi, kami memperkirakan penjualan inti pemasaran agregat akan meningkat sekitar 20% pada tahun 2020 dari 2019," tulis Moody's dalam laporannya.

"Kami sekarang mengestimasi penjualan menurun sekitar 10%, dengan asumsi tidak ada proyek baru yang diluncurkan dari bulan April hingga Juni tetapi peningkatan pada paruh kedua ini tahun. Pendapatan perusahaan yang dihasilkan dari investasi properti juga akan terpukul, dengan penurunan paling tajam untuk hotel, diikuti oleh mal ritel dan kantor," tulis Moody's.

Dalam laporannya tersebut Moody's melakukan analisa sensitivitas kinerja keuangan emiten terhadap volatilitas nilai tukar rupiah menggunakan lima faktor yaitu proporsi jumlah utang dalam nilai tukar dolar AS perusahaan, rasio kas dalam mata uang dolar AS terhadap beban bunga utang perusahaan dan jumlah nilai yang terproteksi melalui fasilitas hedging. Dua faktor lain yakni rata-rata tertimbang jatuh tempo utang dalam dolar AS dan rasio ambang batas leverage (utang) terhadap rating.

Sumber : Moody's Investor Service Sumber : Moody's Investor Service |

Berdasarkan analisa Moody's jika nilai tukar rupiah menembus level Rp 17.000/US$ maka yang tetap berada di ambang rating hanya PWON & BSDE.

Sementara emiten yang paling terekspos pada risiko yang besar jika rupiah terdepresiasi pada level tersebut adalah ASRI dan MDLN.

| Emiten | Rating | Outlook |

| PWON | Ba2 | Stable |

| BSDE | Ba3 | Stable |

| LPKR | B3 | Stable |

| APLN | B3 | Negative |

| MDLN | B3 | Negative |

| ASRi | Caa1 | Negative |

Sumber : Moody's Investor Service

TIM RISET CNBC INDONESIA

(twg/twg) Add

source on Google