Risiko yang Timbul dari Lonjakan Utang Pemerintah Rp 4.000 T

Hidayat Setiaji,

CNBC Indonesia

15 March 2018 12:05

Jakarta, CNBC Indonesia - Utang pemerintah Indonesia per Februari 2018 mencapai Rp 4.034,8 triliun atau 29,24% dari produk domestik bruto (PDB). Jumlah tersebut naik 13,46% dibandingkan periode yang sama tahun sebelumnya. Utang pemerintah didominasi oleh Surat Berharga Negara (SBN) yang mencapai Rp 3.257,26 triliun atau 80,73%. Utang dalam bentuk SBN tumbuh 15,46% dibanding periode yang sama tahun sebelumnya.

Secara legal-formal, besaran utang pemerintah itu memang belum menyalahi aturan. UU Keuangan Negara pasal 12 ayat (3) menyebutkan, jumlah utang dibatasi maksimal 60% dari PDB sehingga jumlah yang sekarang belum ada separuh dari ambang tersebut.

Meski demikian, bukan berarti utang pemerintah bebas dari risiko. Terutama di SBN, kepemilikan asing yang cukup banyak menyimpan risiko tersendiri.

Per 13 Maret 2018, investor asing memiliki Rp 826,3 triliun dari Rp 2.123,1 triliun SBN yang dapat diperdagangkan. Artinya, porsi kepemilikan asing di pasar SBN mencapai 38,92%.

Dari Rp 826,3 triliun kepemilikan asing di SBN, hanya Rp 139,35 triliun (6,56%) yang dipegang oleh pemerintah dan bank sentral negara lain. Mereka adalah investor yang "setia", tidak mudah terlena untuk keluar-masuk pasar.

Namun sayangnya, mereka minoritas. Artinya, mayoritas investor di pasar modal adalah para pemburu margin. Mereka cenderung keluar-masuk pasar dengan mudah untuk mencari keuntungan lebih.

Ini yang menyebabkan kepemilikan asing di SBN cenderung turun. Dibandingkan posisi akhir 2017, kepemilikan asing turun Rp 9,85 triliun.

Kemenkeu Kemenkeu |

Secara legal-formal, besaran utang pemerintah itu memang belum menyalahi aturan. UU Keuangan Negara pasal 12 ayat (3) menyebutkan, jumlah utang dibatasi maksimal 60% dari PDB sehingga jumlah yang sekarang belum ada separuh dari ambang tersebut.

Meski demikian, bukan berarti utang pemerintah bebas dari risiko. Terutama di SBN, kepemilikan asing yang cukup banyak menyimpan risiko tersendiri.

Dari Rp 826,3 triliun kepemilikan asing di SBN, hanya Rp 139,35 triliun (6,56%) yang dipegang oleh pemerintah dan bank sentral negara lain. Mereka adalah investor yang "setia", tidak mudah terlena untuk keluar-masuk pasar.

Namun sayangnya, mereka minoritas. Artinya, mayoritas investor di pasar modal adalah para pemburu margin. Mereka cenderung keluar-masuk pasar dengan mudah untuk mencari keuntungan lebih.

Ini yang menyebabkan kepemilikan asing di SBN cenderung turun. Dibandingkan posisi akhir 2017, kepemilikan asing turun Rp 9,85 triliun.

DJPPR Kemenkeu DJPPR Kemenkeu |

Reuters

Reuters ADB

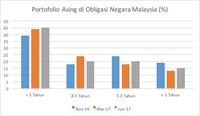

ADB Bank Negara Malaysia

Bank Negara Malaysia ADB

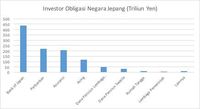

ADB Japan Ministry of Finance

Japan Ministry of FinanceNext Page

Risiko Pengelolaan Obligasi Negara