ULASAN KINERJA BRI

Perkuat Kredit UMKM Sembari Jaga Margin

Arif Gunawan,

CNBC Indonesia

27 February 2018 08:55

Profitabilitas Bank BRI yang masih bertumbuh, meski dalam laju yang lebih lambat, juga dibayangi oleh kredit bermasalah (non-performing loan/NPL) yang merambat naik menyusul kurang kondusifnya kondisi perekonomian yang tumbuh nyaris flat.

Total NPL kotor BRI dan anak usahanya (PT Bank BRI Agro dan PT BRI Syariah) tercatat naik dari 2,11% (2016) menjadi 2,22% pada tahun lalu. Namun, perlu dicatat kenaikan NPL tersebut masih sehat. Mengutip Surat Edaran Bank Indonesia No. 6/23/DPNP Tahun 2004, bank dikategorikan sehat jika NPL-nya masih di kisaran 2-5%.

Pada 2016, Bank BRI dan PT Bank BRI Agro mencatatkan akumulasi kredit bermasalah senilai Rp12,12 triliun. Total kredit yang dikucurkan oleh kedua bank konvensional tersebut pada 2016 sebesar Rp643,47 triliun, tetapi kemudian naik sebesar Rp 15,15 triliun pada 2017 menjadi Rp718,98 triliun.

Kebanyakan NPL itu berasal dari Bank BRI senilai Rp 14,86 triliun (2017), naik dari posisi 2016 sebesar Rp 12,88 triliun. Total kredit yang dikucurkan BRI saja (sebagai entitas induk) mencapai Rp 635,29 triliun (2016), dan naik menjadi Rp 708 triliun (2017). Angka ini setara dengan 98,73% (2016) dan 98,47% (2017) dari total kredit konsolidasi.

Berdasarkan segmen, NPL tersebut kebanyakan berasal dari kredit korporasi. Kenaikan NPL ini berujung pada kenaikan saldo akhir cadangan kerugian penurunan nilai (CKPN) bank pelat merah ini sebesar Rp 7,24 triliun, dari Rp 22,18 triliun (2016) menjadi Rp 29,42 triliun (2017).

Namun pada periode yang sama, Bank BRI masih teguh menjalankan fungsi intermediasi, dengan menyalurkan kreditnya ke masyarakat, terlihat dari terjaganya rasio kredit terhadap DPK atau loan to deposit ratio (LDR) pada kisaran 87,84% atau masih masuk dalam kategori sehat menurut BI.

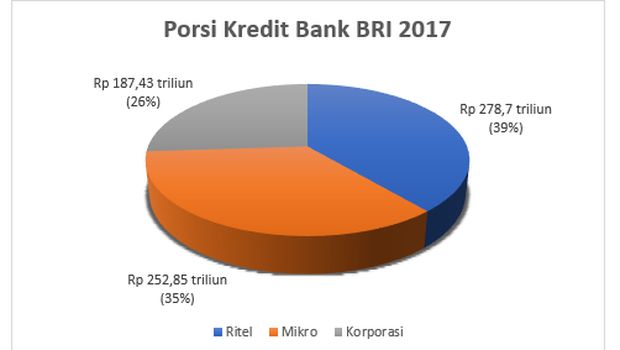

BRI tetap menjalankan misi sebagai “bank-nya wong cilik”dengan menyalurkan mayoritas kreditnya ke sektor ritel (Rp 278,71 triliun) dan sektor mikro (Rp 252,85 triliun). Sektor korporasi hanya menerima Rp 187,53 triliun. Di sisi lain, pembiayaan syariah mencapai Rp 17,86 triliun, dan piutang sewa pembiayaan mencapai Rp 2,49 triliun. (ags/ags) Add as a preferred

as a preferred

source on Google

Total NPL kotor BRI dan anak usahanya (PT Bank BRI Agro dan PT BRI Syariah) tercatat naik dari 2,11% (2016) menjadi 2,22% pada tahun lalu. Namun, perlu dicatat kenaikan NPL tersebut masih sehat. Mengutip Surat Edaran Bank Indonesia No. 6/23/DPNP Tahun 2004, bank dikategorikan sehat jika NPL-nya masih di kisaran 2-5%.

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017 |

Kebanyakan NPL itu berasal dari Bank BRI senilai Rp 14,86 triliun (2017), naik dari posisi 2016 sebesar Rp 12,88 triliun. Total kredit yang dikucurkan BRI saja (sebagai entitas induk) mencapai Rp 635,29 triliun (2016), dan naik menjadi Rp 708 triliun (2017). Angka ini setara dengan 98,73% (2016) dan 98,47% (2017) dari total kredit konsolidasi.

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017 |

BRI tetap menjalankan misi sebagai “bank-nya wong cilik”dengan menyalurkan mayoritas kreditnya ke sektor ritel (Rp 278,71 triliun) dan sektor mikro (Rp 252,85 triliun). Sektor korporasi hanya menerima Rp 187,53 triliun. Di sisi lain, pembiayaan syariah mencapai Rp 17,86 triliun, dan piutang sewa pembiayaan mencapai Rp 2,49 triliun. (ags/ags) Add

source on Google

Next Page

Mempertahankan Efisiensi