Jakarta, CNBC Indonesia - Dalam dunia perbankan, dana (likuiditas) yang menganggur adalah beban. Sebisa mungkin, berapapun dana masyarakat yang terkumpul harus diputar sebagai kredit kepada nasabah atau debitor, agar menghasilkan keuntungan. Pasalnya, mereka harus selalu membayar beban bunga kepada masyarakat selaku pemilik dana (tabungan dan deposito) tersebut.

Tahun lalu, persoalan likuiditas berlebih ini menjadi persoalan yang disorot otoritas moneter karena Indonesia tengah menghadapi bottleneck pendanaan, yang berujung pada kelebihan likuiditas sebesar Rp 400 triliun. Kondisi tersebut terjadi bahkan ketika Bank Indonesia (BI) menerapkan kebijakan moneter yang cenderung longgar, tetapi "cautiously accommodative".

Suku bunga acuan moneter, yakni BI repo rate (7-day reverse repo rate), sepanjang tahun lalu telah dipangkas dari 4,75% (per Desember 2016) menjadi 4,25% (per Desember 2017). Penurunan BI rate ini secara alami menjadi insentif bagi pelaku industri untuk menarik kredit bank karena ekspektasi bunga yang lebih rendah. Semakin banyak dana perbankan yang dipinjam, makin berkurang pula problem likuiditas berlebih di industri perbankan tersebut.

Hanya saja, kondisi perekonomian yang tahun lalu hanya tumbuh 5,07%--jauh di bawah target pemerintah 5,2%--tidak cukup kuat mendorong para pelaku usaha berekspansi dan menarik lebih banyak pinjaman dari bank. Problem kelebihan likuditas di perbankan itu berlanjut hingga dua bulan pertama tahun ini, sehingga BI mencatatkan tambahan kelebihan likuiditas senilai Rp 20 triliun.

Di tengah kondisi demikian, PT Bank Rakyat Indonesia Tbk tahun lalu masih mampu mendongkrak kredit ke sektor riil, dan secara bersamaan mempertahankan kinerjanya dengan pertumbuhan laba bersih sebesar 10,7% menjadi Rp 29,04 triliun. Meski tantangan masih menerpa dari berbagai penjuru, mulai dari pertumbuhan ekonomi yang terbatas, perlambatan pertumbuhan konsumsi, hingga tekanan ekonomi global, perseroan sukses mempertahankan posisinya sebagai bank paling menguntungkan di Indonesia.

CNBC Indonesia mengulas kinerja Bank BRI per 2017 dengan mengacu pada capaian yang dilaporkan dalam neraca tahunan yang baru saja dirilisnya. Beberapa indikator penting kesehatan bank kami sorot, untuk mendapat gambaran utuh mengenai rentabilitas (kemampuan mencetak laba) perseroan di tengah kewajibannya menjalankan peran intermediasi dalam perekonomian.

Add

as a preferred

source on Google

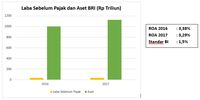

Berdasarkan penghitungan kami terhadap rasio pengembalian aset (return on asset/ ROA), Bank BRI masih bisa menjaga profitabilitasnya dalam level positif, yakni di kisaran 3%. Mengutip Surat Edaran Bank Indonesia No. 6/23/DPNP Tahun 2004, sebuah bank termasuk dalam kategori sangat sehat jika ROA-nya lebih dari 1,5%.

Di atas kertas, ROA BRI dan anak-anak usahanya pada tahun lalu sedikit menurun, dari 3,38% menjadi 3,29%. ROA merupakan indikator kemampuan bank meraih laba atas tiap keping aset yang dimilikinya, menunjukkan tingkat efisiensi pengelolaan aset. Artinya, kemampuan Bank BRI dalam memaksimalkan tiap aset keuangan yang dimilikinya tahun lalu sedikit goyah dibandingkan dengan tahun 2016.

Sumber: Laporan Keuangan 2017

Meski demikian, perlu digaris-bawahi bahwa pelemahan ROA itu terjadi karena pertumbuhan labanya lebih rendah dari pertumbuhan asetnya. Lonjakan aset BRI sebesar 12,22% pada tahun lalu tidak diimbangi dengan kemampuan memutar aset tersebut untuk mencetak laba dengan tingkat pertumbuhan yang sama.

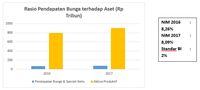

Penjelasan lebih jauh bisa dilihat pada margin bunga bersih (net interest margin/ NIM) yang merupakan indikator kemampuan bank meraup pendapatan bunga dari aktiva produktifnya. NIM BRI pada periode yang sama sedikit tertekan, dari 8,26% (2016) menjadi 8,09%. Meski demikian, angka ini masih jauh lebih baik dari standar yang ditetapkan BI, yakni minimal di atas 2%.

Sumber: Laporan Keuangan 2017

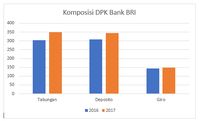

NIM yang surut tersebut menandakan bahwa pendapatan bunga dan bagi hasil bank BRI tumbuh lebih lambat dibandingkan dengan pertumbuhan aset-aset keuangannya yang produktif, seperti misalnya kas di bank lain, kredit yang dikucurkan, dan piutang-piutangnya terhadap pihak ketiga. Lambatnya pertumbuhan pendapatan bunga dan bagi hasil tersebut dipengaruhi kenaikan beban bunga yang harus dipikul Bank BRI. Sepanjang tahun lalu, dana pihak ketiga (DPK) Bank BRI tercatat naik 11,55%, dengan kenaikan terbesar dari pos tabungan yakni sebesar 15,22%. Kenaikan ini terhitung anomali karena suku bunga acuan yang turun secara teoritis semestinya menurunkan minat masyarakat menyimpan dananya di bank karena tingkat bunganya juga turun sehingga menjadi kurang menarik.

Sumber: Laporan Keuangan 2017

Di lapangan, BRI justru menerima limpahan dana masyarakat dengan tambahan sebesar Rp 87,13 miliar dalam setahun kemarin, atau Rp 240 juta per hari. Kenaikan itu terutama berasal dari masyarakat menengah ke bawah, terlihat dari naiknya porsi tabungan menjadi Rp 349,44 triliun, menggeser posisi deposito—yang sebelumnya mendominasi—senilai Rp 344,78 triliun.

Sumber: Laporan Keuangan 2017

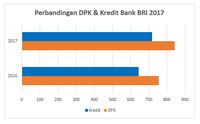

Di sisi lain, Bank BRI hanya bisa mencatatkan kenaikan kredit dan pembiayaan syariah senilai Rp 75,62 miliar, atau tumbuh 11,44% pada periode yang sama. Artinya, Bank BRI harus membayarkan lebih banyak bunga kepada nasabahnya (menyusul kenaikan DPK tersebut) dibanding pendapatan bunga yang dikumpulkan dari debitornya.

Sumber: Laporan Keuangan 2017

Tidak heran, pertumbuhan pendapatan bunga bersih perseroan hanya mampu mencapai 11,59%, atau tidak sepesat pertumbuhan aset produktifnya yang mencapai 13,83%. Ini menjadikan NIM Bank BRI turun tipis. Profitabilitas Bank BRI yang masih bertumbuh, meski dalam laju yang lebih lambat, juga dibayangi oleh kredit bermasalah (non-performing loan/NPL) yang merambat naik menyusul kurang kondusifnya kondisi perekonomian yang tumbuh nyaris flat.

Total NPL kotor BRI dan anak usahanya (PT Bank BRI Agro dan PT BRI Syariah) tercatat naik dari 2,11% (2016) menjadi 2,22% pada tahun lalu. Namun, perlu dicatat kenaikan NPL tersebut masih sehat. Mengutip Surat Edaran Bank Indonesia No. 6/23/DPNP Tahun 2004, bank dikategorikan sehat jika NPL-nya masih di kisaran 2-5%.

Sumber: Laporan Keuangan 2017

Pada 2016, Bank BRI dan PT Bank BRI Agro mencatatkan akumulasi kredit bermasalah senilai Rp12,12 triliun. Total kredit yang dikucurkan oleh kedua bank konvensional tersebut pada 2016 sebesar Rp643,47 triliun, tetapi kemudian naik sebesar Rp 15,15 triliun pada 2017 menjadi Rp718,98 triliun.

Kebanyakan NPL itu berasal dari Bank BRI senilai Rp 14,86 triliun (2017), naik dari posisi 2016 sebesar Rp 12,88 triliun. Total kredit yang dikucurkan BRI saja (sebagai entitas induk) mencapai Rp 635,29 triliun (2016), dan naik menjadi Rp 708 triliun (2017). Angka ini setara dengan 98,73% (2016) dan 98,47% (2017) dari total kredit konsolidasi.

Berdasarkan segmen, NPL tersebut kebanyakan berasal dari kredit korporasi. Kenaikan NPL ini berujung pada kenaikan saldo akhir cadangan kerugian penurunan nilai (CKPN) bank pelat merah ini sebesar Rp 7,24 triliun, dari Rp 22,18 triliun (2016) menjadi Rp 29,42 triliun (2017).

Sumber: Laporan Keuangan 2017

Namun pada periode yang sama, Bank BRI masih teguh menjalankan fungsi intermediasi, dengan menyalurkan kreditnya ke masyarakat, terlihat dari terjaganya rasio kredit terhadap DPK atau loan to deposit ratio (LDR) pada kisaran 87,84% atau masih masuk dalam kategori sehat menurut BI.

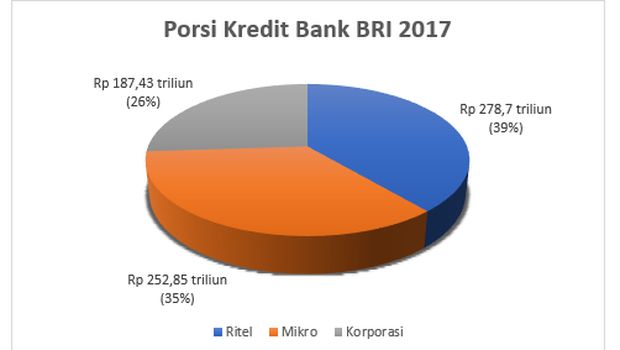

BRI tetap menjalankan misi sebagai “bank-nya wong cilik”dengan menyalurkan mayoritas kreditnya ke sektor ritel (Rp 278,71 triliun) dan sektor mikro (Rp 252,85 triliun). Sektor korporasi hanya menerima Rp 187,53 triliun. Di sisi lain, pembiayaan syariah mencapai Rp 17,86 triliun, dan piutang sewa pembiayaan mencapai Rp 2,49 triliun.Di tengah situasi yang menantang pada tahun lalu, kinerja positif Bank BRI tidak terlepas dari upayanya dalam mengendalikan biaya operasionalnya sehingga relatif terjaga atau lebih kecil dari pendapatan operasional. Idealnya, bank mencatatkan rasio beban operasional terhadap pendapatan operasional (BOPO) yang rendah, karena menandakan keberhasilan manajemen dalam menciptakan efisiensi operasi.

Pada 2017, rasio BOPO Bank BRI tercatat sedikit memburuk dari 69,46% (2016) menjadi 69,91%. Meski demikian, besaran rasio BOPO tersebut terhitung jauh lebih baik dari rasio BOPO industri yang menurut catatan Otoritas Jasa Keuangan (OJK) kini berada di kisaran 78,37%.

Sumber: Laporan Keuangan 2017

Dari data-data tersebut, terlihat bahwa kondisi ekonomi yang menantang pada tahun lalu telah memukul dunia usaha, meski dalam skala kecil. Bagi Bank BRI, hal ini bisa dilihat dari kenaikan NPL-nya, yang kebanyakan disumbangkan oleh segmen korporasi.

Secara bersamaan, masyarakat menaikkan tabungannya sehingga meningkatkan beban kewajiban Bank BRI dalam membayarkan bunga. Hal ini berujung pada sedikit menipisnya margin perseroan, yang kemudian berimbas juga pada penurunan ROA, meski terbatas.

Satu hal yang patut diapresiasi adalah keberhasilan BRI untuk menaikkan porsi kreditnya, sesuai dengan misinya menjalankan fungsi intermediasi perbankan. Kredit mikro dan kecil menjadi sasaran utamanya, yang memang dikenal lebih resisten terhadap gejolak ekonomi.

Bank BRI juga mempertahankan BOPO-nya pada kisaran 69%, demi menjaga efisiensi operasi. Hal ini patut diapresiasi karena sebagai bank dengan karyawan terbanyak di Indonesia, yakni mencapai 130.000 orang, BRI memiliki beban operasional terbesar di antara bank-bank lain dari sisi pembayaran gaji.

Apakah kinerja positif tersebut bisa dipertahankan pada tahun ini? Melihat rekam jejak 2017, tentunya sangat bisa. Asalkan, dua hal ini terpenuhi, yakni situasi perekonomian yang membaik dan stabilitas moneter terjaga.***

as a preferred

as a preferred

Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017