Menyikapi Investor Asing Obligasi yang Tidak Setia

Irvin Avriano A,

CNBC Indonesia

14 September 2018 09:32

Irvin Avriano A

Jurnalis merangkap analis yang kembali ke media dengan diawali dari kerinduannya menulis. Saat ini fokus pada rubrik investasi bermodal sepucuk lightsaber merah dan ilmu sejarah, serta sejumput pengalaman di koran ekonomi berbahasa Indonesia terbesar dunia..

Selengkapnya

Catatan: Artikel ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan Redaksi CNBCIndonesia.com

Jakarta, CNBC Indonesia - Di awal tahun, Indonesia boleh berbangga. Ketika pasar keuangan global sedang menghijau dan bersorak, porsi investor asing di obligasi denominasi lokal masih jauh lebih tinggi negara sekelasnya.Bahkan sampai pernah keluar kelakar dari Kementerian Keuangan, investor asing dipersilahkan memiliki 100% surat berharga negara (SBN) asalkan setia. So sweet!

Jika kondisi normal saja, tentu tidak akan menjadi masalah meskipun yang disebut investor asing konteksnya adalah investor global yang mayoritas tidak memiliki nasionalisme dan fanatisme terhadap instrumen negara tertentu. Layaknya tujuan semua manusia yang berinvestasi, tujuan mereka tentu hanya satu= cuan!

Mari simak realitasnya. Porsi investor asing di pasar obligasi rupiah pemerintah memang masih lebih tinggi dibandingkan dengan beberapa negara tetangga yang mirip yaitu Malaysia dan Thailand. Investor asing di pasar obligasi Malaysia mencapai 29% dalam tiga tahun terakhir, dan Thailand 16% dalam lima tahun terakhir.

Di bagian Asia lain, Jepang masih memiliki porsi investor asing pada obligasi paling rendah, 10,5% dalam tiga tahun terakhir.

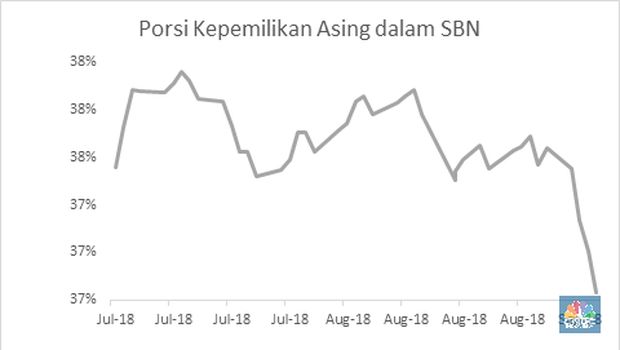

Pekan lalu, porsi asing pada pasar SBN Indonesia berada di 37,03% per awal September. Angka itu perlahan sudah menyusut dibanding awal awal kuartal III-2018 37,79%. Dengan dasar yang sama yaitu jumlah SBN beredar sama-sama Rp 2.272,52 triliun, maka dapat dihitung sudah ada aliran investor asing yang keluar (outflow) Rp 17,21 triliun dengan melihat jumlah dana asing yang masih tersisa Rp 841,57 triliun.

Foto: Irvin Avriano Arief Foto: Irvin Avriano Arief |

Di satu sisi memang porsi investor asing yang lebih besar dibanding pasar obligasi negara lain pantas dibanggakan. Namun, ketika ancaman global menjadi penyebab investor gerah, seperti perang dagang Amerika Serikat (AS) yang mulai menjalar ke negara-negara mitra dagangnya tentu porsi besarnya investor asing justru berbalik menjadi ancaman di pasar.

Apalagi ketika saat ini, data terakhir 7 September 2018, menunjukkan porsi investor asing sudah lebih dalam daripada level psikologis 37%, tepatnya 36,95%. Posisi itu sekaligus menjadi rekor kepemilikan investor asing pada SBN terendah sejak 29 November 2016.

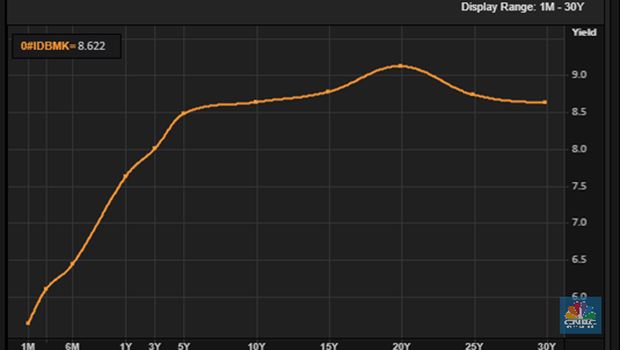

Belum lagi kurva tingkat imbal hasil (yield) dari SBN yang menunjukkan tingkat yield seri super panjang (25 tahun ke atas) lebih rendah daripada yield panjang (20 tahun). Hal itu mencerminkan adanya bentuk terbalik (inverted yield curve) yang biasanya dipakai untuk mengindikasikan potensi tekanan di pasar keuangan sebuah negara.

Kurva Yield Terbalik (Inverted Curve Yield)

Foto: Irvin Avriano Arief Foto: Irvin Avriano AriefSBN, yield |

Investor asing atau global ini tentu hanya mengincar keuntungan. Jika masih ada selisih keuntungan yang didapat jika pasar keuangan koreksi, tentu mereka akan menahan diri untuk kabur dan mencari instrumen lain yang lebih aman. Sebaliknya, jika koreksi sudah terlalu dalam, maka investor global akan lebih berpikir untk menghitung kembali potensi risiko dan keuntungan yang akan dijalaninya.

Belum lagi kondisi ekonomi AS yang mulai membaik yang tentu akan memicu bank sentral Paman Sam mengambil ancang-ancang penaikan suku bunga acuan, serta krisis mata uang di negara berkembang (Turki, Argentina, Afrika Selatan, Sri Lanka).

Perang dagang, potensi penakan suku bunga, dan krisis mata uang di beberapa negara berkembang tentu menjadi faktor yang akan membuat investor asing kebat-kebit, berkontraksi, dan berhati-hati mengambil langkah ke depan dibandingkan sebelumnya.

Setiap kali investor asing itu berhati-hati, tentu mereka akan mengalihkan investasinya itu ke instrumen yang dianggap lebih aman (safe haven), ibaratnya dari negara berkembang dan negara ketiga ke instrumen investasi di negara maju.

Hal yang sudah lumrah merupakan salah satu tindakan hati-hati dan menghindari menularnya ancaman ekonomi antar negara. Instrumen investasi di negara maju tadi ya tidak lain adalah dolar AS.

Dolar AS pun ibarat memiliki dua pukulan petinju, jab dan uppercut. Pukulan jab yang pertama akan mendarat ketika dolar AS menjadi sasaran pengalihan investasi. Pukulan kedua yang berupa uppercut adalah ketika dolar AS sudah menguat dan justru menjadi penekan terhadap mata uang lain, khususnya negara berkembang seperti Indonesia.

Terkena rangkaian dua pukulan berkali-kali dari dolar AS sejak perang dagang AS membara pada Mei tahun ini tentu tidak mudah bagi Indonesia. Rekor pelemahan rupiah yang sudah menyamai level mistis 1998 turut menjadi kompor dari sisi politik guna menambah drama dan trauma terhadap krisis yang justru membebaskan Indonesia dari tirani Orde Baru.

Bagaimana jika kondisi ini berlanjut? Asumsikan investor asing tidak akan masuk lagi ke pasar obligasi rupiah pemerintah, bahkan aliran dananya menunjukkan dana yang masih terus merembes (bocor halus) keluar.

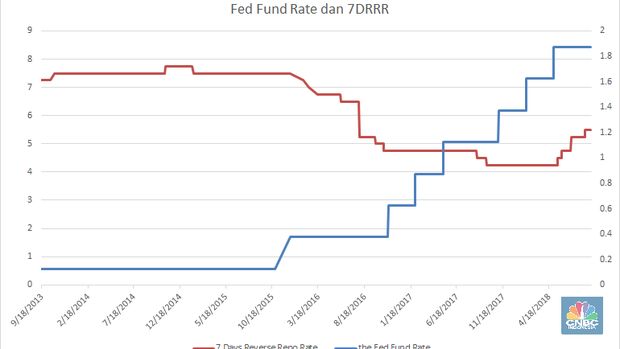

Dalam jangka waktu pendek menengah pun, pasar keuangan global masih harus menghadapi potensi penaikan suku bunga the Fed September nanti, lalu penaikan Fed Fund Rate Desember juga harus disiapkan.

Belum lagi akun Twitter panas Trump yang sekonyong-konyong dapat mengumumkan perang dagang dengan negara apa saja.

Foto: Irvin Avriano Arief Foto: Irvin Avriano Ariefsuku bunga Fed Fund Rate dan 7DRRR |

Apa yang bisa dilakukan? Usul yang paling mendasar tentu adalah menggantikan porsi investor asing yang sudah ditinggal dengan diisi investor lokal, terutama individu.

Untuk korporasi tentu peraturan dana pensiun terakhir yang mewajibkan 30% portofolio harus berupa SBN atau surat utang BUMN infrastruktur masih tetap berlaku dan sudah menahan fleksibilitas investor institusi di pasar.

Tengok keberhasilan obligasi ritel terakhir, SBR004 yang permintaannya mencapai Rp 2,8 triliun. Walaupun belum tutup warung (baru tutup 13 September), tampaknya frekuensi penerbitan dua kali setahun (SBR003 dan SBR004) sudah cukup berhasil.

Jadi, mungkin saja kan penerbitan SBR004 ditambah lagi hingga minimal empat kali tahun depan? Mekanisme SBR004 ini yang sebenarnya patut diacungi jempol karena memanfaatkan kemajuan teknologi untuk merangkul investornya. Investor tidak perlu datang, cukup mendaftarkan diri secara online, transfer uangnya, lalu voila, Anda sudah berkontribusi kepada bangsa.

Belum lagi untuk instrumen ritel lain seperti obligasi negara ritel (ORI), sukuk ritel (Sukri), dan sukuk tabungan. Penerbitannya pun tentu dapat dikawinkan dengan teknologi informasi, jangan hanya SBR. Jangan jadikan juga aturan yang sudah dikeluarkan, misalnya aturan perantara pedagang efek sebagai syarat penjualan ORI, Sukri, dan sukuk tabungan sebagai benda sakral layaknya kitab suci.

Tambahan dana investasi dari investor ritel tersebut tentu dapat mengisi kekosongan dari kaburnya dana investor asing yang sedang berpelesir ke instrumen negara lain.

Selain itu, besar harapan kami juga pada instrumen-instrumen baru yang diterbitkan pemerintah, yaitu seri bunga tetap (FRNT) dan sukuk berbasis proyek (PBSNT) yang tidak dapat ditransaksikan. Hampir sama dengan SBR yang tidak punya pasar sekunder, kedua instrumen baru itu juga relatif tidak membebani risiko bagi investor maupun beban pinjaman (cost of fund) yang tidak volatil bagi pemerintah karena penetapan kuponnya pun mengambang dengan ambang minimal (floating with floor).

Selain itu, private placement yang kerap dilakukan pemerintah dan bunganya dapat dinegosiasikan sehingga tidak setinggi pasar, juga dapat menjadi alternatif penerbitan sekaligus pembiayaan yang tidak terlalu memberatkan.

Lalu, kami juga merindukan adanya instrumen pasar surat utang lain yang dapat dijadikan acuan (benchmark) yang lumrah di pasar SBN domestik negara lain yaitu credit default swap (CDS).

Memang instrumen ini berisiko terhadap spekulasi pelaku pasar besar, tetapi adanya produk ini juga akan menjadi varian bagi pelaku pasar agar dapat lebih fleksibel menghadapi fluktuasi pasar. Kondisi sekarang tanpa CDS, tentu akan sangat monoton mengingat pelaku pasar tidak dapat membeli instrumen yang dapat memberi cuan ketika pasar bergerak negatif. Dengan CDS tersebut, tentu pelaku pasar dapat memiliki pilihan lain ketika pasar terkoreksi seperti sekarang ini.

Selain itu, adanya CDS tentu akan memberikan lapangan persaingan (level playing field) yang serupa dengan pasar obligasi lain. Selain opsi tersebut, kami juga menyarankan agar pemerintah dapat mencari sumber lain pinjaman dari lembaga dunia yang bunganya tidak terlalu membebani APBN, misalnya dari World Bank, ADB, IDB, JICA, atau JBIC.

Memang memiliki risiko di sisi politik, tetapi jika bunganya bisa dinegosiasikan agar di bawah bunga pasar, maka tentu akan menjadi alternatif pembiayaan lain yang menarik. Selain itu, layaknya fasilitas pinjaman lain, pintu negosiasinya harus dibicarakan lebih awal.

Ketika pintunya sudah tersedia, maka kita hanya perlu mengetuknya lagi jika kondisi memaksa untuk memanfaatkan fasilitas pinjaman tersebut. Saran terakhir adalah tentu dengan penerbitan di awal (front loading) dengan jumlah yang lebih besar di awal tahun dan ketika momentum pasarnya sedang bagus.

TIM RISET CNBC INDONESIA

(dru)