Menimbang Divestasi Vale, Untung atau Rugi Buat RI?

Tirta Citradi,

CNBC Indonesia

03 October 2019 18:21

Jakarta, CNBC Indonesia - Rencana divestasi 20% saham PT Vale Indonesia Tbk. (INCO) telah dikirimkan ke Kementerian Energi dan Sumber Daya Mineral (ESDM) melalui surat yang ditujukan kepada Dirjen Mineral dan Batu Bara, Bambang Gatot Aryono Januari lalu. Rencananya divestasi akan dilakukan pada Oktober bulan ini.

Divestasi saham PT Vale Indonesia Tbk. (INCO) sebesar 20% merupakan salah satu kewajiban yang tertuang dalam Kontrak Karya (KK). Menurut Peraturan Pemerintah No. 7/2014, Vale harus mendivestasikan 40% sahamnya. Sebelumnya, divestasi saham Vale sebesar 20% sudah dilakukan. Kini sisanya 20% akan didivestasikan ke pemerintah Indonesia.

Kemungkinan besar MIND ID ,dulunya Inalum, akan membeli 20% saham divestasi tersebut. Namun dalam hal ini, MIND ID masih menunggu lampu hijau Kementerian Keuangan dan Kementerian BUMN.

Kalau Vale divestasi, memangnya apa sih untung dan ruginya? Apa juga pengaruhnya ke perusahaan yang mendivestasikan, yang membeli dan juga ke ekonomi Indonesia secara umum?

Tentu sebelum mendivestasikan atau membeli aset divestasi, masalah untung dan rugi harus dikalkulasikan dengan matang terutama untuk pihak-pihak yang terkait.

Divestasi atau penjualan aset suatu perusahaan akan meningkatkan arus kas perusahaan. Terutama pada pos arus kas dari aktivitas investasi. Dana tersebut selanjutnya dapat digunakan untuk ekspansi/investasi atau bisa juga untuk menyokong aktivitas operasional hingga membayar utang.

Namun divestasi juga berarti menjual kepemilikan terhadap suatu perusahaan yang berdampak pada kemungkinan hilangnya hak suara dalam menentukan kebijakan perusahaan. Besarnya jumlah saham yang didivestasikan mempengaruhi seberapa besar hak suara para pemegang saham.

Hak suara ini tentu mempengaruhi segala kebijakan perusahaan seperti penentuan direksi, target capaian performa keuangan hingga yang paling ekstrem perubahan model bisnis suatu perusahaan.

Sejauh ini komposisi pemegang saham mayoritas PT Vale Indonesia Tbk. (INCO) masih dikuasai oleh Vale Canada Ltd yang memegang 58,73%. Pemegang saham terbesar kedua adalah perusahaan tambang asal Jepang Sumitomo Metal Mining Co Ltd mencapai 20,09%.

Publik juga memegang saham PT Vale Indonesia Tbk (INCO) sebesar 20,49%. Namun karena masing-masing memegang kurang dari 5% maka hak suara publik tergolong kecil.

(BERLANJUT KE HALAMAN 2)

Divestasi saham PT Vale Indonesia Tbk. (INCO) sebesar 20% merupakan salah satu kewajiban yang tertuang dalam Kontrak Karya (KK). Menurut Peraturan Pemerintah No. 7/2014, Vale harus mendivestasikan 40% sahamnya. Sebelumnya, divestasi saham Vale sebesar 20% sudah dilakukan. Kini sisanya 20% akan didivestasikan ke pemerintah Indonesia.

Kemungkinan besar MIND ID ,dulunya Inalum, akan membeli 20% saham divestasi tersebut. Namun dalam hal ini, MIND ID masih menunggu lampu hijau Kementerian Keuangan dan Kementerian BUMN.

Tentu sebelum mendivestasikan atau membeli aset divestasi, masalah untung dan rugi harus dikalkulasikan dengan matang terutama untuk pihak-pihak yang terkait.

Divestasi atau penjualan aset suatu perusahaan akan meningkatkan arus kas perusahaan. Terutama pada pos arus kas dari aktivitas investasi. Dana tersebut selanjutnya dapat digunakan untuk ekspansi/investasi atau bisa juga untuk menyokong aktivitas operasional hingga membayar utang.

Namun divestasi juga berarti menjual kepemilikan terhadap suatu perusahaan yang berdampak pada kemungkinan hilangnya hak suara dalam menentukan kebijakan perusahaan. Besarnya jumlah saham yang didivestasikan mempengaruhi seberapa besar hak suara para pemegang saham.

Hak suara ini tentu mempengaruhi segala kebijakan perusahaan seperti penentuan direksi, target capaian performa keuangan hingga yang paling ekstrem perubahan model bisnis suatu perusahaan.

Sejauh ini komposisi pemegang saham mayoritas PT Vale Indonesia Tbk. (INCO) masih dikuasai oleh Vale Canada Ltd yang memegang 58,73%. Pemegang saham terbesar kedua adalah perusahaan tambang asal Jepang Sumitomo Metal Mining Co Ltd mencapai 20,09%.

Publik juga memegang saham PT Vale Indonesia Tbk (INCO) sebesar 20,49%. Namun karena masing-masing memegang kurang dari 5% maka hak suara publik tergolong kecil.

(BERLANJUT KE HALAMAN 2)

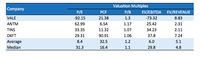

Sumber : IndoPremier, CNBC Indonesia Analysis, diolah

Sumber : IndoPremier, CNBC Indonesia Analysis, diolahNext Page

Valuasi PT Vale Indonesia Tbk. (INCO)