Surat Rini dan Kabar Seretnya Keuangan Pertamina

Gustidha Budiartie & Raditya Hanung,

CNBC Indonesia

23 July 2018 10:59

Setidaknya, ada dua hipotesis yang sejauh ini berkembang. Yang pertama, Pertamina memang terpaksa melego asetnya untuk menambal beban operasional yang bengkak akibat kebijakan populis Jokowi yang dijelaskan sebelumnya. Kedua, seperti kata Vice President Corporate Communication Pertamina, Adiatma Sardjito, pelepasan aset sebagai upaya menyehatkan portofolio investasi, sehingga Pertamina tidak memiliki kecondongan risiko pada satu aset tertentu.Mari kita kupas dari hipotesis yang pertama.

Jika memang tujuan melego aset adalah untuk memadamkan “kebakaran” pada neraca keuangan Pertamina, nampaknya kebijakan ini cenderung keliru. Pendiri Reforminer Pri Agung Rakhmanto mengingatkan beban Pertamina saat ini lebih di sektor hilir, seperti distribusi BBM. Sementara dengan share down, itu butuh waktu. "Baik untuk mendapatkan pembeli dengan harga yang bagus maupun mekanisme eksekusinya sendiri. Share down berarti juga mengurangi potensi penerimaan Pertamina ke depan," kata dia.

Solusinya, lanjut Pri, mestinya memang dari pemerintah yakni terkait kebijakan subsidi BBM. "Beban subsidi itu porsi APBN. Tidak pada tempatnya ditanggung Pertamina ataupun badan usaha yg lain".Memang benar, jika api yang “membakar” neraca keuangan Pertamina ternyata disulut oleh pemerintah, maka pemerintah jugalah yang seharusnya mengambil peran sebagai “pemadam kebakaran”. Tapi, sebenarnya bukan berarti pemerintah juga hanya berdiam diri selama ini.

Pada sisa tahun 2018 ini saja, Kementerian Keuangan memastikan tetap akan menambah alokasi subsidi solar menjadi Rp2.000 per liter meskipun tanpa melakukan Anggaran Pendapatan dan Belanja Negara-Perubahan (APBN-P) 2018. Bahkan, pada tahun 2019 yang menjadi tahun politik, subsidi solar bisa sampai Rp2.500 per liter.

Memang, untuk subsidi premium, sejauh ini belum ada intervensi dari pemerintah. Namun, secara kapasitas, pemerintah sebenarnya punya kekuatan yang besar. Pasalnya, mengutip data sensitivitas APBN 2018, setiap kenaikan ICP US$ 1/ barel, penerimaan negara akan naik sekitar Rp3,4 triliun - Rp3,9 triliun. Sementara belanja, akan meningkat sekitar Rp2,4 - Rp3,7 triliun.

Alhasil, pemerintah dapat menikmati surplus sebesar Rp0,3 triliun-Rp1 triliun per kenaikan sebesar Sementara itu, pelemahan rupiah juga menjadi berkah bagi APBN. Setiap penguatan dolar Amerika Serikat (AS) sebesar Rp100/US$ di atas asumsi pemerintah, maka penerimaan negara bertambah Rp3,8 triliun - Rp5,1 triliun, belanja pun bertambah Rp2,2 triliun - Rp3,4 triliun.

Dengan demikian, pemerintah dapat surplus Rp1,6-1,7 triliun per penguatan dolar AS sebesar Rp100/US$.Hingga perdagangan hari Jumat (20/07/2018), rata-rata nilai tukar rupiah berada di kisaran Rp13.827,05 per dolar AS di sepanjang tahun berjalan (year to date/YTD). Artinya, ada kelebihan sekitar Rp427,05 dari asumsi APBN 2018 sebesar Rp13.400/dolar AS.

Alhasil, secara ceteris paribus APBN 2018 mendapat limpahan durian runtuh sebesar Rp6,83-7,26 triliun. Tambahan ini diperoleh tanpa kerja keras, hanya dari pelemahan nilai tukar rupiah.Kemudian, dengan rata-rata ICP dari bulan Januari-Juni 2018 sebesar US$66,55, maka ada kelebihan sebesar US$18,55/barel dari asumsi APBN 2018 sebesar US$48/barel. Dengan demikian, secara ceteris paribus, tambahan untuk pendapatan negara bisa mencapai Rp5,6-18,55 triliun.

Apabila mengambil angka tengahnya saja, dari melesetnya asumsi makro di dua komponen itu saja, pendapatan “cuma-cuma” negara bisa meningkat setidaknya sebesar Rp19 triliun. Pendapatan itu bahkan bisa lebih besar lagi jika pemerintah bisa menjaga asumsi makro lainnya, seperti pertumbuhan ekonomi, inflasi, dan realisasi lifting migas.

Pemerintah Bisa Selamatkan Pertamina Tanpa Jual Aset

Dengan melihat fakta demikian, sebenarnya pemerintah punya kapasitas untuk menyelamatkan Pertamina, tanpa harus membuat perusahaan pelat merah tersebut mengorbankan aset hulunya hanya demi menyelamatkan bisnis hilirnya.

Lanjut ke hipotesis yang kedua, untuk menyehatkan portfolio investasi Pertamina. Seperti yang dibilang Plt. Dirut Pertamina Nicke Widyawati, penjualan PI maupun farm in sebenarnya adalah aksi korporasi biasa saja. Hal ini menjadi wajar di saat Pertamina mendapat limpahan blok-blok migas terminasi. Seperti diketahui, pemerintah menyerahkan pengelolaan delapan blok migas terminasi kepada Pertamina pada tahun ini. Sebagai tambahan, Pertamina juga akan mengelola sejumlah blok migas terminasi pada 2019.

Untuk di sektor hilir, Pertamina juga sedang merevitalisasi empat kilang minyak eksisting, yakni Kilang Cilacap, Kilang Balikpapan, Kilang Dumai, dan Kilang Balongan. Selain itu, Pertamina juga membangun dua kilang baru, yaitu Kilang Tuban dan Kilang Bontang dengan investasi hingga puluhan triliun rupiah.

Tidak bisa dipungkiri, bahwa korporasi butuh menginjeksikan kapital yang cukup besar.Tapi pertanyaannya, apakah kebijakan share down sudah cukup bijak? Apalagi jika ternyata aset-aset yang akan dilego merupakan aset yang produktif, justru akan menekan pendapatan Pertamina sendiri ke depannya, seperti disinggung oleh Pri Agung Rakhmanto di atas.

Sebagai contoh, Menteri ESDM Ignasius Jonan mengatakan dengan diberikannya pengelolaan blok Mahakam, semestinya dapat meningkatkan produksi Pertamina sekitar 159 ribu Barrel of Oil Equivalent per Day (BOEPD), dengan rincian minyak sekitar 50 ribu barel/hari dan gas 100 ribu CFD.

Sehingga, menurut perhitungannya, pendapatan bersih Pertamina setelah split dengan pemerintah dan recovery, dapat mencapai US$600 juta (Rp8,4 triliun). Dengan wacana dilepasnya saham partisipasi blok tersebut, sudah pasti akan menggerus pendapatan Pertamina yang seharusnya sebesar itu.

Lalu, untuk potensi farm in di kilang milik Pertamina juga terdengar ironis. Di saat Pertamina harus menambah pasokan BBM, untuk mengurangi beban impornya, malahan harus berkurang produknya. Artinya, Pertamina justru akan semakin tidak bisa lepas dari lingkaran setan importase produk minyak untuk memenuhi kebutuhan BBM dalam negeri.Memang, Pertamina akan mendapatkan dana segar yang tidak sedikit dari hasil share down.

Selain itu, dengan adanya mitra yang kompeten, ada peluang untuk efisiensi biaya produksi, bahkan hingga transfer teknologi. Tapi semua itu kembali kepada siapa pihak yang akan membeli aset yang ditawarkan perseroan. Jika pihak tersebut ternyata membeli aset Pertamina dengan harga yang lebih rendah dari yang ditawarkan, ditambah kemudian kinerjanya juga seadanya, pastinya Pertamina akan rugi besar.

Apalagi ini sedang membicarakan aset negara yang tentunya lebih sensitif daripada sekedar aset perusahaan swasta.Hal ini sudah diwanti-wanti oleh mantan Sekretaris Kementerian BUMN Said Didu, yang menyatakan bahwa Pertamina harus berhati-hati terkait pihak yang akan membeli aset yang ditawarkan perseroan.

"Hati-hati dengan penumpang gelap karena tahun politik. Penumpang gelap itu orang-orang yang biasanya datang, pendekatan politik, membeli aset bekerja sama dengan Pertamina, dengan tanda kutip yang diarahkan untuk kepentingan politik," kata Said Didu, seperti dikutip dari Detik Finance, Kamis (19/07/2018)."Situasi di atas lantas menggambarkan seberapa besarnya risiko yang harus ditanggung Pertamina saat melepas asetnya kelak. Padahal, berdasarkan penelitian Tim Riset CNBC Indonesia, kesehatan arus kas Pertamina sebenarnya masih dapat dibilang aman, yang artinya perusahaan masih memiliki ruang untuk menggali pendanaan tanpa harus melego asetnya.

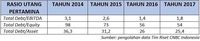

Pertama, rasio utang terhadap Earnings Before Interest, Taxes, Depreciation, and Amortization (EBITDA) dari Pertamina memang sedikit memburuk pada tahun 2017, setelah sejak tahun 2014 selalu membaik.

Berdasarkan data di atas, terlihat bahwa Pertamina membukukan rasio sebesar 1,8 pada tahun 2017, atau sedikit naik dari capaian 2016 sebesar 1,4. Meski demikian angka di tahun 2017 masih cukup jauh dari standar maksimum sebesar 4 kali. Bahkan, jika dibandingkan dengan rasio utang terhadap EBITDA dari sejumlah BUMN yang ada di Indonesia, Pertamina merupakan salah satu yang paling sehat.

as a preferred

as a preferred

source on Google

Jika memang tujuan melego aset adalah untuk memadamkan “kebakaran” pada neraca keuangan Pertamina, nampaknya kebijakan ini cenderung keliru. Pendiri Reforminer Pri Agung Rakhmanto mengingatkan beban Pertamina saat ini lebih di sektor hilir, seperti distribusi BBM. Sementara dengan share down, itu butuh waktu. "Baik untuk mendapatkan pembeli dengan harga yang bagus maupun mekanisme eksekusinya sendiri. Share down berarti juga mengurangi potensi penerimaan Pertamina ke depan," kata dia.

Solusinya, lanjut Pri, mestinya memang dari pemerintah yakni terkait kebijakan subsidi BBM. "Beban subsidi itu porsi APBN. Tidak pada tempatnya ditanggung Pertamina ataupun badan usaha yg lain".Memang benar, jika api yang “membakar” neraca keuangan Pertamina ternyata disulut oleh pemerintah, maka pemerintah jugalah yang seharusnya mengambil peran sebagai “pemadam kebakaran”. Tapi, sebenarnya bukan berarti pemerintah juga hanya berdiam diri selama ini.

Pada sisa tahun 2018 ini saja, Kementerian Keuangan memastikan tetap akan menambah alokasi subsidi solar menjadi Rp2.000 per liter meskipun tanpa melakukan Anggaran Pendapatan dan Belanja Negara-Perubahan (APBN-P) 2018. Bahkan, pada tahun 2019 yang menjadi tahun politik, subsidi solar bisa sampai Rp2.500 per liter.

Memang, untuk subsidi premium, sejauh ini belum ada intervensi dari pemerintah. Namun, secara kapasitas, pemerintah sebenarnya punya kekuatan yang besar. Pasalnya, mengutip data sensitivitas APBN 2018, setiap kenaikan ICP US$ 1/ barel, penerimaan negara akan naik sekitar Rp3,4 triliun - Rp3,9 triliun. Sementara belanja, akan meningkat sekitar Rp2,4 - Rp3,7 triliun.

Alhasil, pemerintah dapat menikmati surplus sebesar Rp0,3 triliun-Rp1 triliun per kenaikan sebesar Sementara itu, pelemahan rupiah juga menjadi berkah bagi APBN. Setiap penguatan dolar Amerika Serikat (AS) sebesar Rp100/US$ di atas asumsi pemerintah, maka penerimaan negara bertambah Rp3,8 triliun - Rp5,1 triliun, belanja pun bertambah Rp2,2 triliun - Rp3,4 triliun.

Dengan demikian, pemerintah dapat surplus Rp1,6-1,7 triliun per penguatan dolar AS sebesar Rp100/US$.Hingga perdagangan hari Jumat (20/07/2018), rata-rata nilai tukar rupiah berada di kisaran Rp13.827,05 per dolar AS di sepanjang tahun berjalan (year to date/YTD). Artinya, ada kelebihan sekitar Rp427,05 dari asumsi APBN 2018 sebesar Rp13.400/dolar AS.

Alhasil, secara ceteris paribus APBN 2018 mendapat limpahan durian runtuh sebesar Rp6,83-7,26 triliun. Tambahan ini diperoleh tanpa kerja keras, hanya dari pelemahan nilai tukar rupiah.Kemudian, dengan rata-rata ICP dari bulan Januari-Juni 2018 sebesar US$66,55, maka ada kelebihan sebesar US$18,55/barel dari asumsi APBN 2018 sebesar US$48/barel. Dengan demikian, secara ceteris paribus, tambahan untuk pendapatan negara bisa mencapai Rp5,6-18,55 triliun.

Apabila mengambil angka tengahnya saja, dari melesetnya asumsi makro di dua komponen itu saja, pendapatan “cuma-cuma” negara bisa meningkat setidaknya sebesar Rp19 triliun. Pendapatan itu bahkan bisa lebih besar lagi jika pemerintah bisa menjaga asumsi makro lainnya, seperti pertumbuhan ekonomi, inflasi, dan realisasi lifting migas.

Pemerintah Bisa Selamatkan Pertamina Tanpa Jual Aset

Dengan melihat fakta demikian, sebenarnya pemerintah punya kapasitas untuk menyelamatkan Pertamina, tanpa harus membuat perusahaan pelat merah tersebut mengorbankan aset hulunya hanya demi menyelamatkan bisnis hilirnya.

Lanjut ke hipotesis yang kedua, untuk menyehatkan portfolio investasi Pertamina. Seperti yang dibilang Plt. Dirut Pertamina Nicke Widyawati, penjualan PI maupun farm in sebenarnya adalah aksi korporasi biasa saja. Hal ini menjadi wajar di saat Pertamina mendapat limpahan blok-blok migas terminasi. Seperti diketahui, pemerintah menyerahkan pengelolaan delapan blok migas terminasi kepada Pertamina pada tahun ini. Sebagai tambahan, Pertamina juga akan mengelola sejumlah blok migas terminasi pada 2019.

Untuk di sektor hilir, Pertamina juga sedang merevitalisasi empat kilang minyak eksisting, yakni Kilang Cilacap, Kilang Balikpapan, Kilang Dumai, dan Kilang Balongan. Selain itu, Pertamina juga membangun dua kilang baru, yaitu Kilang Tuban dan Kilang Bontang dengan investasi hingga puluhan triliun rupiah.

Tidak bisa dipungkiri, bahwa korporasi butuh menginjeksikan kapital yang cukup besar.Tapi pertanyaannya, apakah kebijakan share down sudah cukup bijak? Apalagi jika ternyata aset-aset yang akan dilego merupakan aset yang produktif, justru akan menekan pendapatan Pertamina sendiri ke depannya, seperti disinggung oleh Pri Agung Rakhmanto di atas.

Sebagai contoh, Menteri ESDM Ignasius Jonan mengatakan dengan diberikannya pengelolaan blok Mahakam, semestinya dapat meningkatkan produksi Pertamina sekitar 159 ribu Barrel of Oil Equivalent per Day (BOEPD), dengan rincian minyak sekitar 50 ribu barel/hari dan gas 100 ribu CFD.

Sehingga, menurut perhitungannya, pendapatan bersih Pertamina setelah split dengan pemerintah dan recovery, dapat mencapai US$600 juta (Rp8,4 triliun). Dengan wacana dilepasnya saham partisipasi blok tersebut, sudah pasti akan menggerus pendapatan Pertamina yang seharusnya sebesar itu.

Lalu, untuk potensi farm in di kilang milik Pertamina juga terdengar ironis. Di saat Pertamina harus menambah pasokan BBM, untuk mengurangi beban impornya, malahan harus berkurang produknya. Artinya, Pertamina justru akan semakin tidak bisa lepas dari lingkaran setan importase produk minyak untuk memenuhi kebutuhan BBM dalam negeri.Memang, Pertamina akan mendapatkan dana segar yang tidak sedikit dari hasil share down.

Selain itu, dengan adanya mitra yang kompeten, ada peluang untuk efisiensi biaya produksi, bahkan hingga transfer teknologi. Tapi semua itu kembali kepada siapa pihak yang akan membeli aset yang ditawarkan perseroan. Jika pihak tersebut ternyata membeli aset Pertamina dengan harga yang lebih rendah dari yang ditawarkan, ditambah kemudian kinerjanya juga seadanya, pastinya Pertamina akan rugi besar.

Apalagi ini sedang membicarakan aset negara yang tentunya lebih sensitif daripada sekedar aset perusahaan swasta.Hal ini sudah diwanti-wanti oleh mantan Sekretaris Kementerian BUMN Said Didu, yang menyatakan bahwa Pertamina harus berhati-hati terkait pihak yang akan membeli aset yang ditawarkan perseroan.

"Hati-hati dengan penumpang gelap karena tahun politik. Penumpang gelap itu orang-orang yang biasanya datang, pendekatan politik, membeli aset bekerja sama dengan Pertamina, dengan tanda kutip yang diarahkan untuk kepentingan politik," kata Said Didu, seperti dikutip dari Detik Finance, Kamis (19/07/2018)."Situasi di atas lantas menggambarkan seberapa besarnya risiko yang harus ditanggung Pertamina saat melepas asetnya kelak. Padahal, berdasarkan penelitian Tim Riset CNBC Indonesia, kesehatan arus kas Pertamina sebenarnya masih dapat dibilang aman, yang artinya perusahaan masih memiliki ruang untuk menggali pendanaan tanpa harus melego asetnya.

|

Pertama, rasio utang terhadap Earnings Before Interest, Taxes, Depreciation, and Amortization (EBITDA) dari Pertamina memang sedikit memburuk pada tahun 2017, setelah sejak tahun 2014 selalu membaik.

Berdasarkan data di atas, terlihat bahwa Pertamina membukukan rasio sebesar 1,8 pada tahun 2017, atau sedikit naik dari capaian 2016 sebesar 1,4. Meski demikian angka di tahun 2017 masih cukup jauh dari standar maksimum sebesar 4 kali. Bahkan, jika dibandingkan dengan rasio utang terhadap EBITDA dari sejumlah BUMN yang ada di Indonesia, Pertamina merupakan salah satu yang paling sehat.

Sebagai contoh, PT PGN, PT PLN, dan PT ANTAM, masing-masing memiliki rasio sebesar 4,2, 4,9, dan 6,6 di tahun lalu. Rasio utang terhadap EBITDA menggambarkan kemampuan perseroan mendongkrak pemasukannya lebih tinggi dibandingkan dengan beban utang yang harus dipikulnya, dan memang menjadi andalan perusahaan pemeringkat untuk mengukur kemungkinan gagal bayar (default) utang yang telah diterbitkan.

Kedua, rasio utang terhadap ekuitas (debt to equity ratio/DER) menunjukkan perbaikan yang konsisten sejak tahun 2014. Pada tahun 2017 saja, DER Pertamina hanya berkisar 54%, membaik dari tahun sebelumnya sebesar 56%. Angka itu juga masih jauh di bawah rasio 3 kali (300%) yang merupakan ambang batas kesehatan rasio likuiditas sebuah perusahaan.

Terlebih, lagi-lagi Pertamina menjadi salah satu BUMN yang paling sehat di Indonesia. Misalnya, PT PGN, PT PLN, dan PT ANTAM, masing-masing memiliki rasio DER sebesar 74, 74, dan 51 di tahun 2017. Perusahaan sekelas PT Garuda Indonesia bahkan membukukan rasio DER sebesar 183 di periode yang sama.

Sebagai informasi, rasio DER mencerminkan daya ungkit atauleverage sebuah perusahaan untuk menggali pendanaan guna mendongkrak kapasitasnya dalam beroleh laba. Tidak hanya rasio DER, rasioleverage lainnya yaitu utang terhadap aset (Debt to Asset Ratio/DAR), juga terlihat semakin membaik.

Kesimpulannya, dengan keuangan perusahaan yang sehat seperti itu, ditambah pemerintah yang seharusnya dapat menginjeksi dana segar, aksi korporasi Pertamina untuk melego sebagian asetnya bisa dinilai terlalu dini. Jadi, mungkin demo sejumlah karyawan Pertamina pada akhir pekan lalu, ada benarnya.

Jangan sampai kebijakan yang dinilai pemerintah tokcer, malah jadi blunder yang merugikan negara.

(gus)

Add

Kedua, rasio utang terhadap ekuitas (debt to equity ratio/DER) menunjukkan perbaikan yang konsisten sejak tahun 2014. Pada tahun 2017 saja, DER Pertamina hanya berkisar 54%, membaik dari tahun sebelumnya sebesar 56%. Angka itu juga masih jauh di bawah rasio 3 kali (300%) yang merupakan ambang batas kesehatan rasio likuiditas sebuah perusahaan.

Terlebih, lagi-lagi Pertamina menjadi salah satu BUMN yang paling sehat di Indonesia. Misalnya, PT PGN, PT PLN, dan PT ANTAM, masing-masing memiliki rasio DER sebesar 74, 74, dan 51 di tahun 2017. Perusahaan sekelas PT Garuda Indonesia bahkan membukukan rasio DER sebesar 183 di periode yang sama.

Sebagai informasi, rasio DER mencerminkan daya ungkit atauleverage sebuah perusahaan untuk menggali pendanaan guna mendongkrak kapasitasnya dalam beroleh laba. Tidak hanya rasio DER, rasioleverage lainnya yaitu utang terhadap aset (Debt to Asset Ratio/DAR), juga terlihat semakin membaik.

Kesimpulannya, dengan keuangan perusahaan yang sehat seperti itu, ditambah pemerintah yang seharusnya dapat menginjeksi dana segar, aksi korporasi Pertamina untuk melego sebagian asetnya bisa dinilai terlalu dini. Jadi, mungkin demo sejumlah karyawan Pertamina pada akhir pekan lalu, ada benarnya.

Jangan sampai kebijakan yang dinilai pemerintah tokcer, malah jadi blunder yang merugikan negara.

source on Google