Surat Rini dan Kabar Seretnya Keuangan Pertamina

Gustidha Budiartie & Raditya Hanung,

CNBC Indonesia

23 July 2018 10:59

Jakarta, CNBC Indonesia- Surat persetujuan prinsip yang diteken oleh Menteri Badan Usaha Milik Negara (BUMN) Rini Soemarno untuk PT Pertamina (Persero), kini menjadi polemik.

Dalam surat yang ditandatangani oleh Menteri Rini pada tanggal 29 Juni 2018 tersebut, terdapat persetujuan bagi Pertamina untuk melakukan 4 aksi korporasi demi menyelamatkan kondisi keuangan perseroan. Salah satu aksi yang direstui Rini adalah share down aset-aset hulu selektif (termasuk namun tidak terbatas pada participating interest, saham kepemilikan, dan bentuk lain) dengan tetap menjaga pengendalian Pertamina untuk aset-aset strategis dan mencari mitra kredibel, dan diupayakan memperoleh nilai strategis lain, seperti akses ke aset hulu di negara lain.

Kemudian, ada pula spin off bisnis Refinery Unit (RU) IV Cilacap dan Unit Bisnis RU V Balikpapan ke anak perusahaan dan potensi farm in mitra di anak perusahaan tersebut yang sejalan dengan rencana Refinery Development Master Plan (RDMP). Tak pelak, langkah Rini langsung menuai protes, bahkan dari karyawan Pertamina sendiri. Pemerintah kini dituding menjual aset Pertamina, yang tidak lain merupakan aset negara.

Sejauh ini, Menteri Rini dan pihak Pertamina membantah bahwa Pertamina akan melego asetnya. "Tulisan For Sale itu tidak tepat. Baca betul surat saya. Bilang tolong dikaji untuk kemungkinan ini, jangan lupa bahwa kontrol tetap harus ada di Pertamina," tegas Rini menanggapi demo karyawan Pertamina yang digelar pada hari Jumat (20/07/2018).

Menurunkan kepemilikan, lebih lanjut dijelaskan oleh Plt Dirut Pertamina Nicke Widyawati, di sini artinya bukan menjual aset. Melainkan memberi kesempatan untuk investor untuk mendapatkan hak partisipasi (Participating Interest) di blok-blok migas yang dimiliki Pertamina. "Blok itu semuanya terbuka untuk kita jual PI-nya. PI itu kan sama-sama men-secure penjualan produk, yang beli men-secure pembelian produk, jadi kemana saja bisa, tergantung itu kan B-to-B murni, kesepakatan ini menarik untuk ini, gitu aja, biasa aja." kata dia.

Meski demikian, sekarang pertanyaan yang muncul adalah apakah benar neraca keuangan Pertamina memang berstatus "kebakaran"? Jika iya, apa benar aksi melepas aset menjadi alat "pemadam kebakaran"? Apa memang tindakan mengurangi kepemilikan, melepas aset, atau apapun itu istilahnya, adalah cara paling ampuh untuk menyelamatkan Pertamina dari jurang kebangkrutan? Untuk menjawab pertanyaan di atas, tim riset CNBC Indonesia akan menelaah berbagai faktor dan situasi yang ada secara satu per satu.

Neraca Pertamina Kebakaran Akibat Kebijakan Populis Jokowi

Gara-Gara Kebijakan Jokowi dan Naiknya Harga Minyak, Neraca Keuangan "Kebakaran" ?Harus diakui bahwa neraca keuangan Pertamina saat ini sedang tertekan.

Toh, ini juga sudah tercantum dalam surat 29 Juni kemarin "Persetujuan Prinsip Aksi Korporasi untuk Mempertahankan Kondisi Kesehatan Keuangan PT Pertamina (Persero)".

Lalu apa penyebabnya?

Seperti diketahui, berdasarkan Peraturan Presiden (Perpres) No. 191 Tahun 2014, Pertamina memiliki kewajiban untuk mendistribusikan BBM premium hanya untuk luar Jawa, Madura, dan Bali dengan volume 7,5 juta kiloliter (KL).

Namun dengan hadirnya revisi Perpres tersebut, yakni Perpres No. 43 Tahun 2018, kewajiban menyalurkan premium ini menjadi wajib lagi di Jawa, Madura, Bali. Sehingga yang tadinya wajib distribusi 7,5 juta KL, diperkirakan naik jadi 12,5 juta KL. Tetapi, bensin premium tidak masuk kategori bensin yang disubsidi pemerintah, sehingga selisih harga ditanggung oleh perusahaan pelat merah ini. Terlebih, harganya dilarang naik sampai 2019 nanti.

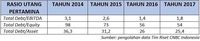

Padahal, berdasarkan penelusuran tim riset CNBC Indonesia, laba Pertamina di tahun 2017 saja sudah mengalami penurunan, didorong oleh naiknya harga minyak mentah global. Sebagai informasi, rata-rata harga minyak jenis Brent berada di kisaran US$45,17/barel di tahun 2016.

Sementara itu, rata-rata harganya di tahun 2017 tercatat sebesar US$54,78/barel. Terjadi peningkatan sebesar 21,27%. Kenaikan harga sang emas hitam tersebut akhirnya mendorong beban pokok penjualan Pertamina meningkat 28,81%, dari semula US$24,16 miliar (Rp338,24 triliun, menggunakan kurs Rp14.000/dolar AS) pada tahun 2016, menjadi US$31,12 miliar (Rp435,68 triliun) di tahun 2017.

Peningkatan beban pokok penjualan sebesar itu banyak disumbang oleh kenaikan beban bahan baku sebesar 21,28%, serta melambungnya beban pembelian produk minyak dan lainnya sebesar 45,3%, dibandingkan dengan capaian tahun 2016.

Belum lagi, ada kebijakan BBM Satu Harga. Presiden Joko Widodo menargetkan ada 50 titik area yang menerima kebijakan ini, khususnya di wilayah Papua, Sulawesi, dan Maluku, pada tahun 2017.

Kebijakan ini lantas memicu peningkatan beban penjualan dan pemasaran Pertamina sebesar US$230 juta (Rp3,2 triliun) pada tahun 2017. Memang pendapatan Pertamina masih bisa tumbuh 17,73% dari semula US$36,49 miliar (Rp510,86 triliun) pada 2016, menjadi US$42,96 miliar (Rp601,44 triliun) pada tahun 2017.

Namun, pertumbuhan pendapatan ini belum sekencang kenaikan beban pokok korporasi.Alhasil, mau tidak mau laba bruto Pertamina pun tergerus sebesar 12,06%, dari semula US$8,54 miliar (Rp119,70 triliun) pada tahun 2016, menjadi tinggal US$7,51 miliar (Rp105,2 triliun) pada tahun 2017. Sementara itu, laba bersih Pertamina juga anjlok 19,3%, dari awalnya US$3,16 miliar (Rp44,24 triliun) di tahun 2016, menjadi US$2,55 miliar (Rp35,7 triliun) pada tahun lalu.

Tahun ini, beban Pertamina sudah pasti akan bertambah besar, dengan memasukkan variabel kebijakan populis Jokowi yang menetapkan price ceiling (harga batas atas) pada harga premium.

Pertamina juga "dipaksa" untuk menyuplai premium ke Jawa, Madura, Bali. Terlebih, memasuki tahun 2018, harga minyak global masih menanjak pesat. Hingga perdagangan hari Jumat (20/07/2018), harga rata-rata minyak jenis Brent sudah mencapai US$71,60/barel. Hal ini juga mendorong harga minyak mentah Indonesia (Indonesia Crude Price/ICP) bulan Juni 2018 menjadi sebesar US$70,36/barel.

Kemudian, target realisasi BBM Satu Harga juga naik jadi 73 lokasi. Tidak perlu hitungan finansial yang rumit, secara logika sederhana saja sudah terbaca bahwa neraca keuangan Pertamina bisa semakin berdarah-darah. April 2018 lalu, di depan Komisi VII DPR RI, direksi Pertamina mengaku rugi hingga Rp5,5 triliun untuk distribusi premium dan solar subsidi sepanjang Januari-Februari 2018.

Kerugian ini bahkan dinilai bakal lebih besar lagi, akibat kebijakan ditahannya harga premium hingga 2019. Untuk bensin solar misalnya, sampai saat ini subsidi yang dikucurkan pemerintah hanya sebesar Rp500 per liter. Dengan kondisi harga minyak yang sudah menyentuh US$70/barel, Pertamina bisa menambal sampai Rp1.920 per liter. Sehingga total kerugian yang ditanggung Pertamina akibat solar mencapai Rp4,3 triliun.

Itu hanya dari Januari ke Februari 2018. Masih berdasarkan data Rapat Dengar Pendapat (RDP) Komisi VII waktu itu, untuk bensin premium, setidaknya Pertamina menanggung 'subsidi' sendiri Rp1.144 per liternya dan merugi sebesar Rp1 triliun. Berdasarkan pernyataan eks Direktur Utama Pertamina, Eila Massa Manik, pada awal tahun ini, jika harga minyak naik ke level US$60 per barel, sementara kebijakan harga BBM tetap sepanjang tahun, laba Pertamina hanya US1,7 miliar.

Laba itu terus tergerus menjadi US$1 miliar jika harga minyak menyentuh US$70 per barel. Apabila dibandingkan dengan laba pada tahun 2017, berarti ada potensial kerugian sebesar US$1,55 miliar apabila harga minyak menyentuh US$70/barel, atau setara dengan Rp21,7 triliun. Hangusnya laba sebesar ini bahkan bisa membengkak lebih jauh apabila Pertamina menambah pasokan premium untuk Jawa, Madura, Bali. Add as a preferred

as a preferred

source on Google

Dalam surat yang ditandatangani oleh Menteri Rini pada tanggal 29 Juni 2018 tersebut, terdapat persetujuan bagi Pertamina untuk melakukan 4 aksi korporasi demi menyelamatkan kondisi keuangan perseroan. Salah satu aksi yang direstui Rini adalah share down aset-aset hulu selektif (termasuk namun tidak terbatas pada participating interest, saham kepemilikan, dan bentuk lain) dengan tetap menjaga pengendalian Pertamina untuk aset-aset strategis dan mencari mitra kredibel, dan diupayakan memperoleh nilai strategis lain, seperti akses ke aset hulu di negara lain.

Kemudian, ada pula spin off bisnis Refinery Unit (RU) IV Cilacap dan Unit Bisnis RU V Balikpapan ke anak perusahaan dan potensi farm in mitra di anak perusahaan tersebut yang sejalan dengan rencana Refinery Development Master Plan (RDMP). Tak pelak, langkah Rini langsung menuai protes, bahkan dari karyawan Pertamina sendiri. Pemerintah kini dituding menjual aset Pertamina, yang tidak lain merupakan aset negara.

Sejauh ini, Menteri Rini dan pihak Pertamina membantah bahwa Pertamina akan melego asetnya. "Tulisan For Sale itu tidak tepat. Baca betul surat saya. Bilang tolong dikaji untuk kemungkinan ini, jangan lupa bahwa kontrol tetap harus ada di Pertamina," tegas Rini menanggapi demo karyawan Pertamina yang digelar pada hari Jumat (20/07/2018).

Menurunkan kepemilikan, lebih lanjut dijelaskan oleh Plt Dirut Pertamina Nicke Widyawati, di sini artinya bukan menjual aset. Melainkan memberi kesempatan untuk investor untuk mendapatkan hak partisipasi (Participating Interest) di blok-blok migas yang dimiliki Pertamina. "Blok itu semuanya terbuka untuk kita jual PI-nya. PI itu kan sama-sama men-secure penjualan produk, yang beli men-secure pembelian produk, jadi kemana saja bisa, tergantung itu kan B-to-B murni, kesepakatan ini menarik untuk ini, gitu aja, biasa aja." kata dia.

Meski demikian, sekarang pertanyaan yang muncul adalah apakah benar neraca keuangan Pertamina memang berstatus "kebakaran"? Jika iya, apa benar aksi melepas aset menjadi alat "pemadam kebakaran"? Apa memang tindakan mengurangi kepemilikan, melepas aset, atau apapun itu istilahnya, adalah cara paling ampuh untuk menyelamatkan Pertamina dari jurang kebangkrutan? Untuk menjawab pertanyaan di atas, tim riset CNBC Indonesia akan menelaah berbagai faktor dan situasi yang ada secara satu per satu.

Neraca Pertamina Kebakaran Akibat Kebijakan Populis Jokowi

Gara-Gara Kebijakan Jokowi dan Naiknya Harga Minyak, Neraca Keuangan "Kebakaran" ?Harus diakui bahwa neraca keuangan Pertamina saat ini sedang tertekan.

Toh, ini juga sudah tercantum dalam surat 29 Juni kemarin "Persetujuan Prinsip Aksi Korporasi untuk Mempertahankan Kondisi Kesehatan Keuangan PT Pertamina (Persero)".

Lalu apa penyebabnya?

Seperti diketahui, berdasarkan Peraturan Presiden (Perpres) No. 191 Tahun 2014, Pertamina memiliki kewajiban untuk mendistribusikan BBM premium hanya untuk luar Jawa, Madura, dan Bali dengan volume 7,5 juta kiloliter (KL).

Namun dengan hadirnya revisi Perpres tersebut, yakni Perpres No. 43 Tahun 2018, kewajiban menyalurkan premium ini menjadi wajib lagi di Jawa, Madura, Bali. Sehingga yang tadinya wajib distribusi 7,5 juta KL, diperkirakan naik jadi 12,5 juta KL. Tetapi, bensin premium tidak masuk kategori bensin yang disubsidi pemerintah, sehingga selisih harga ditanggung oleh perusahaan pelat merah ini. Terlebih, harganya dilarang naik sampai 2019 nanti.

Padahal, berdasarkan penelusuran tim riset CNBC Indonesia, laba Pertamina di tahun 2017 saja sudah mengalami penurunan, didorong oleh naiknya harga minyak mentah global. Sebagai informasi, rata-rata harga minyak jenis Brent berada di kisaran US$45,17/barel di tahun 2016.

Sementara itu, rata-rata harganya di tahun 2017 tercatat sebesar US$54,78/barel. Terjadi peningkatan sebesar 21,27%. Kenaikan harga sang emas hitam tersebut akhirnya mendorong beban pokok penjualan Pertamina meningkat 28,81%, dari semula US$24,16 miliar (Rp338,24 triliun, menggunakan kurs Rp14.000/dolar AS) pada tahun 2016, menjadi US$31,12 miliar (Rp435,68 triliun) di tahun 2017.

Peningkatan beban pokok penjualan sebesar itu banyak disumbang oleh kenaikan beban bahan baku sebesar 21,28%, serta melambungnya beban pembelian produk minyak dan lainnya sebesar 45,3%, dibandingkan dengan capaian tahun 2016.

Belum lagi, ada kebijakan BBM Satu Harga. Presiden Joko Widodo menargetkan ada 50 titik area yang menerima kebijakan ini, khususnya di wilayah Papua, Sulawesi, dan Maluku, pada tahun 2017.

Kebijakan ini lantas memicu peningkatan beban penjualan dan pemasaran Pertamina sebesar US$230 juta (Rp3,2 triliun) pada tahun 2017. Memang pendapatan Pertamina masih bisa tumbuh 17,73% dari semula US$36,49 miliar (Rp510,86 triliun) pada 2016, menjadi US$42,96 miliar (Rp601,44 triliun) pada tahun 2017.

Namun, pertumbuhan pendapatan ini belum sekencang kenaikan beban pokok korporasi.Alhasil, mau tidak mau laba bruto Pertamina pun tergerus sebesar 12,06%, dari semula US$8,54 miliar (Rp119,70 triliun) pada tahun 2016, menjadi tinggal US$7,51 miliar (Rp105,2 triliun) pada tahun 2017. Sementara itu, laba bersih Pertamina juga anjlok 19,3%, dari awalnya US$3,16 miliar (Rp44,24 triliun) di tahun 2016, menjadi US$2,55 miliar (Rp35,7 triliun) pada tahun lalu.

|

Tahun ini, beban Pertamina sudah pasti akan bertambah besar, dengan memasukkan variabel kebijakan populis Jokowi yang menetapkan price ceiling (harga batas atas) pada harga premium.

Pertamina juga "dipaksa" untuk menyuplai premium ke Jawa, Madura, Bali. Terlebih, memasuki tahun 2018, harga minyak global masih menanjak pesat. Hingga perdagangan hari Jumat (20/07/2018), harga rata-rata minyak jenis Brent sudah mencapai US$71,60/barel. Hal ini juga mendorong harga minyak mentah Indonesia (Indonesia Crude Price/ICP) bulan Juni 2018 menjadi sebesar US$70,36/barel.

Kemudian, target realisasi BBM Satu Harga juga naik jadi 73 lokasi. Tidak perlu hitungan finansial yang rumit, secara logika sederhana saja sudah terbaca bahwa neraca keuangan Pertamina bisa semakin berdarah-darah. April 2018 lalu, di depan Komisi VII DPR RI, direksi Pertamina mengaku rugi hingga Rp5,5 triliun untuk distribusi premium dan solar subsidi sepanjang Januari-Februari 2018.

Kerugian ini bahkan dinilai bakal lebih besar lagi, akibat kebijakan ditahannya harga premium hingga 2019. Untuk bensin solar misalnya, sampai saat ini subsidi yang dikucurkan pemerintah hanya sebesar Rp500 per liter. Dengan kondisi harga minyak yang sudah menyentuh US$70/barel, Pertamina bisa menambal sampai Rp1.920 per liter. Sehingga total kerugian yang ditanggung Pertamina akibat solar mencapai Rp4,3 triliun.

Itu hanya dari Januari ke Februari 2018. Masih berdasarkan data Rapat Dengar Pendapat (RDP) Komisi VII waktu itu, untuk bensin premium, setidaknya Pertamina menanggung 'subsidi' sendiri Rp1.144 per liternya dan merugi sebesar Rp1 triliun. Berdasarkan pernyataan eks Direktur Utama Pertamina, Eila Massa Manik, pada awal tahun ini, jika harga minyak naik ke level US$60 per barel, sementara kebijakan harga BBM tetap sepanjang tahun, laba Pertamina hanya US1,7 miliar.

Laba itu terus tergerus menjadi US$1 miliar jika harga minyak menyentuh US$70 per barel. Apabila dibandingkan dengan laba pada tahun 2017, berarti ada potensial kerugian sebesar US$1,55 miliar apabila harga minyak menyentuh US$70/barel, atau setara dengan Rp21,7 triliun. Hangusnya laba sebesar ini bahkan bisa membengkak lebih jauh apabila Pertamina menambah pasokan premium untuk Jawa, Madura, Bali. Add

source on Google

Next Page

Melego Aset, Aksi Korporasi Terlalu Dini