Suku Bunga Naik, Pasar Volatil? Saatnya Reksa Dana Pasar Uang

Irvin Avriano,

CNBC Indonesia

10 July 2018 08:19

Jakarta, CNBC Indonesia - Cash is King! Ungkapan di dunia investasi banyak terjadi ketika volatilitas pasar meninggi, sehingga orang menarik dananya dari investasi portfolio (saham, obligasi, efek) dan memarkirnya sebagai tabungan yang umumnya berbunga tipis.

Padahal, di tengah situasi demikian ada instrumen portofolio lain yang membagikan keuntungan lebih tinggi dengan risiko terukur, yakni reksa dana pasar uang (RDPU). Apalagi di tengah kenaikan suku bunga acuan seperti sekarang. Berikut ulasan tim riset CNBC Indonesia:

RDPU adalah instrumen reksa dana yang muncul di Indonesia pada 1971, dengan nama Reserve Fund (Reksa Dana Cadangan). Produk tersebut berisi tabungan, deposito, dan instrumen pasar uang, termasuk obligasi berumur di bawah 1 tahun.

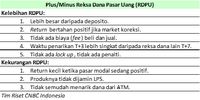

Risiko RDPU juga lebih rendah dibanding reksa dana jenis lain karena isi portofolionya didominasi tabungan dan deposito bank (dijamin Lembaga Penjamin Simpanan/LPS) serta obligasi bertenor di bawah 1 tahun (risiko gagal bayar lebih kecil dari tenor panjang).

Karena sifatnya sebagai reksa dana yang mengumpulkan dana publik yang tidak sedikit (batas minimal kelolaan senilai Rp 10 miliar), RDPU menawarkan keunggulan dibandingkan perbankan yang hanya menyediakan produk tabungan dan deposito.

Jika investor menempatkan dananya ke produk bank tersebut, biasanya mereka hanya mendapat bunga minimal karena posisi tawar mereka lebih rendah. Di sisi lain, RDPU memberi keuntungan investasi (return) lebih tinggi (minimal 0,5%) dari return produk bank.

Namun perlu dicatat, RDPU juga memiliki risiko lebih besar dibanding penempatan langsung ke tabungan atau deposito. Meski deposito bank dalam RDPU dijamin oleh LPS, tetapi tidak halnya dengan produk reksa dana itu sendiri.

Terlebih, isi RDPU tidak hanya tabungan dan deposito tetapi juga obligasi negara dan surat utang korporasi yang tidak dijamin oleh LPS sehingga masih terbuka peluang gagal bayar meski kemungkinannya sangat kecil.

Keuntungan lain berupa fleksibilitas. Investor yang ingin mencairkan reksa dana arus kas lancar (sering juga disebut Liquid Fund) ini tidak terkena ketentuan pengendapan dana dalam periode tertentu (lock up period). Karenanya, reksa dana ini terbebas dari beban penalti.

Untuk memiliki RDPU ini, calon investor juga tidak dikenakan biaya (fee) pembelian (subscription) dan biaya penjualan (redemption), tidak seperti reksa dana jenis lain.

Untuk menjaga aspek likuiditasnya, fitur lain dari reksa dana tersebut adalah waktu redemption yang lebih cepat. Maksimal waktu redemption RDPU ditetapkan T+3 (3 hari setelah transaksi), lebih cepat dari reksa dana jenis lain yang maksimal T+7. Isi portofolio investasi reksa dana tersebut adalah instrumen investasi yang termasuk dalam kelas lebih konservatif (dibandingkan dengan saham, obligasi bertenor menengah dan panjang baik berupa surat utang negara maupun korporasi).

Konservatif dalam hal ini dapat dipahami sebagai: nilainya tidak besar, keuntungan di kisaran satu digit, ketika di saat yang sama instrumen jenis lain mampu membukukan tingkat keuntungan berlipat, baik belasan bahkan puluhan persen setahun.

Meski tingkat pengembalian investasinya (return) rendah, tetapi RDPU menjadi satu-satunya instrumen yang kokoh manakala gonjang-ganjing pasar modal dunia menekan retuen instrumen lain.

Contohnya, ketika pasar saham dan obligasi memerah pada semester I-2018, RDPU justru menunjukkan kinerja positif. Data PT Infovesta Utama menunjukkan indeks reksa dana pasar uang (Infovesta Money Market Fund Index) membukukan return 1,9% sepanjang paruh pertama 2018.

Positifnya indeks pasar uang tersebut terjadi ketika Infovesta Equity Fund Index turun 5,94%, Infovesta Balanced Fund Index melemah 3,95%, dan Infovesta Fixed Income Fund Index turun 3,8%.

Lalu bagaimana caranya mengoleksi RDPU? Pertama-tama, untuk memaksimalkan keuntungan anda, jangan alokasikan seluruh investasi anda ke RDPU, melainkan perlu diversifikasi ke investasi lain seperti reksa dana saham. RDPU harus difungsikan sebagai penyangga (buffer).

RDPU dapat dialokasikan sebagai dana yang akan dibutuhkan dengan waktu di bawah 1 tahun, atau menjadi dana darurat yang dapat digunakan sewaktu-waktu, misalnya jika ada keluarga yang sakit atau kebutuhan mendesak yang perlu ditarik kurang dari sepekan.

Menurut hemat kami, cukup alokasikan 20% dari pendapatan Anda untuk membeli RDPU ini, dan sissanya ditanam ke produk investasi lainnya. Ingat, jumlah ini terhitung final, di luar pengeluaran rutin, cicilan rutin, serta biaya sosial dan rekreasi Anda.

Pengeluaran rutin perlu diparkir di rekening tabungan sehingga dapat diambil sewaktu-waktu melalui ATM. Cicilan rutin seperti kredit pemilikan rumah (KPR), kredit kendaraan, dan asuransi juga perlu dialokasikan lebih dulu, baru kemudian biaya rekreasi dan hobi, serta investasi.

Dari alokasi investasi, alokasikan minimal 20% pada RDPU, dan sisanya sesuai dengan profil investasi Anda yang bisa berupa reksa dana saham, reksa dana pendapatan tetap, reksa dana campuran, saham langsung, obligasi langsung, atau tambahkan lagi ke RDPU.

Untuk membeli produk reksa dana, investor harus membuka rekening di agen penjual reksa dana (bisa berbentuk e-commerce, fintech, atau bank), atau di manajer investasi tempat reksa dana itu dijual, atau langsung ke sekuritas.

Mudah kan? Jadi, kapan lagi? Kini saatnya bagi anda untuk naik kelas menjadi investor!

TIM RISET CNBC INDONESIA

(ags/ags) Next Article Cuma 4% di 9 Bulan, Reksa Dana Pasar Uang Kalah Sama Deposito Ini?

Padahal, di tengah situasi demikian ada instrumen portofolio lain yang membagikan keuntungan lebih tinggi dengan risiko terukur, yakni reksa dana pasar uang (RDPU). Apalagi di tengah kenaikan suku bunga acuan seperti sekarang. Berikut ulasan tim riset CNBC Indonesia:

RDPU adalah instrumen reksa dana yang muncul di Indonesia pada 1971, dengan nama Reserve Fund (Reksa Dana Cadangan). Produk tersebut berisi tabungan, deposito, dan instrumen pasar uang, termasuk obligasi berumur di bawah 1 tahun.

Karena sifatnya sebagai reksa dana yang mengumpulkan dana publik yang tidak sedikit (batas minimal kelolaan senilai Rp 10 miliar), RDPU menawarkan keunggulan dibandingkan perbankan yang hanya menyediakan produk tabungan dan deposito.

Jika investor menempatkan dananya ke produk bank tersebut, biasanya mereka hanya mendapat bunga minimal karena posisi tawar mereka lebih rendah. Di sisi lain, RDPU memberi keuntungan investasi (return) lebih tinggi (minimal 0,5%) dari return produk bank.

Namun perlu dicatat, RDPU juga memiliki risiko lebih besar dibanding penempatan langsung ke tabungan atau deposito. Meski deposito bank dalam RDPU dijamin oleh LPS, tetapi tidak halnya dengan produk reksa dana itu sendiri.

Terlebih, isi RDPU tidak hanya tabungan dan deposito tetapi juga obligasi negara dan surat utang korporasi yang tidak dijamin oleh LPS sehingga masih terbuka peluang gagal bayar meski kemungkinannya sangat kecil.

|

Untuk memiliki RDPU ini, calon investor juga tidak dikenakan biaya (fee) pembelian (subscription) dan biaya penjualan (redemption), tidak seperti reksa dana jenis lain.

Untuk menjaga aspek likuiditasnya, fitur lain dari reksa dana tersebut adalah waktu redemption yang lebih cepat. Maksimal waktu redemption RDPU ditetapkan T+3 (3 hari setelah transaksi), lebih cepat dari reksa dana jenis lain yang maksimal T+7. Isi portofolio investasi reksa dana tersebut adalah instrumen investasi yang termasuk dalam kelas lebih konservatif (dibandingkan dengan saham, obligasi bertenor menengah dan panjang baik berupa surat utang negara maupun korporasi).

Konservatif dalam hal ini dapat dipahami sebagai: nilainya tidak besar, keuntungan di kisaran satu digit, ketika di saat yang sama instrumen jenis lain mampu membukukan tingkat keuntungan berlipat, baik belasan bahkan puluhan persen setahun.

Meski tingkat pengembalian investasinya (return) rendah, tetapi RDPU menjadi satu-satunya instrumen yang kokoh manakala gonjang-ganjing pasar modal dunia menekan retuen instrumen lain.

Contohnya, ketika pasar saham dan obligasi memerah pada semester I-2018, RDPU justru menunjukkan kinerja positif. Data PT Infovesta Utama menunjukkan indeks reksa dana pasar uang (Infovesta Money Market Fund Index) membukukan return 1,9% sepanjang paruh pertama 2018.

Positifnya indeks pasar uang tersebut terjadi ketika Infovesta Equity Fund Index turun 5,94%, Infovesta Balanced Fund Index melemah 3,95%, dan Infovesta Fixed Income Fund Index turun 3,8%.

Lalu bagaimana caranya mengoleksi RDPU? Pertama-tama, untuk memaksimalkan keuntungan anda, jangan alokasikan seluruh investasi anda ke RDPU, melainkan perlu diversifikasi ke investasi lain seperti reksa dana saham. RDPU harus difungsikan sebagai penyangga (buffer).

RDPU dapat dialokasikan sebagai dana yang akan dibutuhkan dengan waktu di bawah 1 tahun, atau menjadi dana darurat yang dapat digunakan sewaktu-waktu, misalnya jika ada keluarga yang sakit atau kebutuhan mendesak yang perlu ditarik kurang dari sepekan.

Menurut hemat kami, cukup alokasikan 20% dari pendapatan Anda untuk membeli RDPU ini, dan sissanya ditanam ke produk investasi lainnya. Ingat, jumlah ini terhitung final, di luar pengeluaran rutin, cicilan rutin, serta biaya sosial dan rekreasi Anda.

Pengeluaran rutin perlu diparkir di rekening tabungan sehingga dapat diambil sewaktu-waktu melalui ATM. Cicilan rutin seperti kredit pemilikan rumah (KPR), kredit kendaraan, dan asuransi juga perlu dialokasikan lebih dulu, baru kemudian biaya rekreasi dan hobi, serta investasi.

Dari alokasi investasi, alokasikan minimal 20% pada RDPU, dan sisanya sesuai dengan profil investasi Anda yang bisa berupa reksa dana saham, reksa dana pendapatan tetap, reksa dana campuran, saham langsung, obligasi langsung, atau tambahkan lagi ke RDPU.

Untuk membeli produk reksa dana, investor harus membuka rekening di agen penjual reksa dana (bisa berbentuk e-commerce, fintech, atau bank), atau di manajer investasi tempat reksa dana itu dijual, atau langsung ke sekuritas.

Mudah kan? Jadi, kapan lagi? Kini saatnya bagi anda untuk naik kelas menjadi investor!

TIM RISET CNBC INDONESIA

(ags/ags) Next Article Cuma 4% di 9 Bulan, Reksa Dana Pasar Uang Kalah Sama Deposito Ini?