Ini Resep Agar Rupiah Tak Lagi Tergantung Dana Asing

Hidayat Setiaji,

CNBC Indonesia

16 March 2018 12:09

Jakarta, CNBC Indonesia - Nilai tukar rupiah terhadap dolar Amerika Serikat (AS) cenderung bergerak liar alias volatile. Salah satu penyebabnya adalah arus modal asing yang mudah keluar-masuk sementara pasokan devisa dari perdagangan masih minim.

Saat ini, volatilitas rupiah ada di 4,5%. Sementara dolar Singapura punya volatilitas 4,37% sementara baht Thailand volatilitasnya 4,25%. Mengutip Reuters, berikut gambaran volatilitas rupiah terhadap mata uang negara tetangga:

Penyebab volatilitas rupiah adalah tidak stabilnya arus modal masuk di sektor keuangan. Sikap investor yang masih risk on-risk off membuat arus modal mudah keluar masuk.

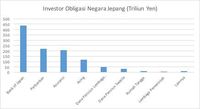

Hal ini bisa terlihat di pasar Surat Berharga Negara (SBN). Kepemilikan asing di obligasi negara cukup besar, yaitu 38,94%. Porsi ini cukup besar sehingga pergerakan mereka mempengaruhi pasar.

Komposisi bank sentral dan pemerintah negara lain di pasar SBN sangat minim. Per 14 Maret 2018, kepemilikan SBN oleh bank sentral dan pemerintah negara lain hanya Rp 139,47 triliun atau hanya 6,57% dari total nilai SBN yang dapat diperdagangkan.

Bank sentral dan pemerintah negara lain adalah satu-satunya investor yang bisa "dipegang". Mereka tidak akan mudah keluar-masuk pasar. Namun porsinya yang kecil membuat mereka tidak bisa menjadi katalis.

Mayoritas investor asing di SBN adalah institusi keuangan, yang tujuannya mencari laba. Mereka akan mencari tempat yang paling menguntungkan, sehingga mudah untuk keluar-masuk pasar.

Tahun ini, investor asing cenderung keluar dari pasar SBN. Sejak akhir 2017, kepemilikan asing di SBN hilang Rp 9,5 triliun.

Penurunan arus modal asing di SBN (ditambah jual bersih investor asing di pasar saham yang mencapai Rp 16,26 triliun year to date), menyebabkan rupiah bergerak volatile cenderung melemah. Sepanjang tahun ini, rupiah melemah 1,5% terhadap dolar AS. Sementara baht menguat 4,5% dan dolar Singapura terapresiasi 2,2%.

Rupiah memang tergantung dari aliran modal asing untuk menguat. Pasalnya, pasokan devisa dari sektor riil (perdagangan) masih seret.

Pada tiga bulan terakhir, neraca perdagangan Indonesia mengalami defisit. Ekspor yang lebih rendah ketimbang ekspor artinya lebih banyak devisa yang keluar dibandingkan dengan yang masuk.

Add

as a preferred

as a preferred

source on Google

Saat ini, volatilitas rupiah ada di 4,5%. Sementara dolar Singapura punya volatilitas 4,37% sementara baht Thailand volatilitasnya 4,25%. Mengutip Reuters, berikut gambaran volatilitas rupiah terhadap mata uang negara tetangga:

| Mata Uang | 1 Minggu (%) | 1 Bulan (%) | 2 Bulan (%) | 3 Bulan (%) | 6 Bulan (%) | 9 Bulan (%) | 1 Tahun (%) |

| IDR | 4,5 | 5 | 5,4 | 5,67 | 6,4 | 6,9 | 7.26 |

| SGD | 4,37 | 4,52 | 4,5 | 4,5 | 4,5 | 4,62 | 4,67 |

| THB | 4,25 | 4,64 | 4,75 | 4,77 | 4,86 | 5,05 | 5 |

Penyebab volatilitas rupiah adalah tidak stabilnya arus modal masuk di sektor keuangan. Sikap investor yang masih risk on-risk off membuat arus modal mudah keluar masuk.

Hal ini bisa terlihat di pasar Surat Berharga Negara (SBN). Kepemilikan asing di obligasi negara cukup besar, yaitu 38,94%. Porsi ini cukup besar sehingga pergerakan mereka mempengaruhi pasar.

Komposisi bank sentral dan pemerintah negara lain di pasar SBN sangat minim. Per 14 Maret 2018, kepemilikan SBN oleh bank sentral dan pemerintah negara lain hanya Rp 139,47 triliun atau hanya 6,57% dari total nilai SBN yang dapat diperdagangkan.

Bank sentral dan pemerintah negara lain adalah satu-satunya investor yang bisa "dipegang". Mereka tidak akan mudah keluar-masuk pasar. Namun porsinya yang kecil membuat mereka tidak bisa menjadi katalis.

Mayoritas investor asing di SBN adalah institusi keuangan, yang tujuannya mencari laba. Mereka akan mencari tempat yang paling menguntungkan, sehingga mudah untuk keluar-masuk pasar.

Tahun ini, investor asing cenderung keluar dari pasar SBN. Sejak akhir 2017, kepemilikan asing di SBN hilang Rp 9,5 triliun.

Reuters Reuters |

Reuters Reuters |

Pada tiga bulan terakhir, neraca perdagangan Indonesia mengalami defisit. Ekspor yang lebih rendah ketimbang ekspor artinya lebih banyak devisa yang keluar dibandingkan dengan yang masuk.

BPS BPS |

source on Google

Japan Ministry of Finance

Japan Ministry of Finance BPS

BPS