ULASAN KINERJA BANK MANDIRI

Jalan Menuju Pemulihan Kian Terbuka

Arif Gunawan,

CNBC Indonesia

01 March 2018 19:26

Tahun 2017 merupakan titik balik bagi PT Bank Mandiri Tbk (BMRI), pasca tahun 2016 yang penuh tantangan. Sepanjang tahun lalu, perseroan mencatatkan laba bersih sebesar Rp 21,4 triliun, naik 46,4% dari capaian tahun 2016 yang hanya senilai Rp 14,6 triliun (-30,7% dibandingkan tahun 2015).

Sebagai bank yang mayoritas kreditnya mengucur pada sektor korporasi, pertumbuhan ekonomi yang nyaris melandai pada tahun lalu cukup menekan kinerja perseroan, terlihat dari cenderung flatnya pendapatan bunga bersih yang dibukukan. Pada tahun 2017, pendapatan bunga bersih Bank Mandiri tercatat senilai Rp 52,33 triliun, atau naik hanya 1% dibandingkan dengan posisi setahun sebelumnya (Rp 51,83 triliun).

Di sisi lain, margin bunga bersih (net interest margin/ NIM) menurun tipis dari 6,08% (2016) menjadi 5,69% pada tahun lalu. NIM adalah perbandingan antara nilai bunga yang dihasilkan oleh bank dan beban bunga yang dibayarkannya kepada pemilik dana yang disimpan di bank. Makin besar NIM, bisa dibilang sebuah bank makin lihai memutar dana masyarakat yang tersimpan di bank tersebut.

Sebaliknya, NIM yang turun seperti yang dialami Bank Mandiri mengindikasikan bahwa kenaikan aset produktif tidak diimbangi perputaran aset tersebut menjadi keuntungan. Problemnya bisa dipicu dua hal yakni dari demand side, atau supply side. Jika berkaca pada laporan keuangan perseroan, problem penurunan pendapatan bunga bersih tahun lalu bukan pada faktor supply side, atau dalam hal ini kemampuan Bank Mandiri menyalurkan kredit. Pasalnya, rasio utang terhadap dana pihak ketiga (DPK), atau loan to deposit ratio (LDR), pada tahun lalu naik dari 85,16% pada 2016 menjadi 94,99% (2017).

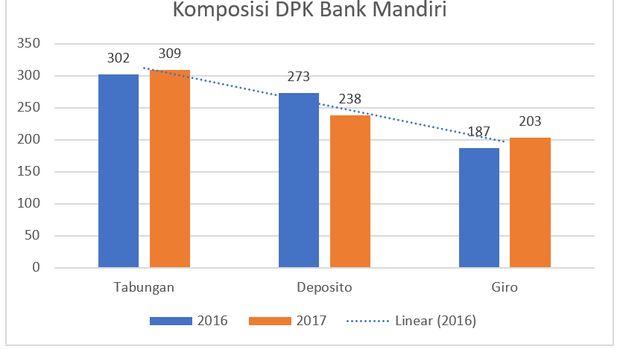

Namun yang perlu diperhatikan, kenaikan LDR tersebut utamanya dipicu penurunan nilai pembaginya, dalam hal ini DPK, yang pada tahun lalu totalnya menurun dari Rp 762,5 triliun menjadi Rp 749,58 triliun. Penurunan terutama terjadi pada pos deposito, yang secara kumulatif mencapai Rp35,11 triliun. Di sisi lain, kredit masih tumbuh sebesar Rp 62,72 triliun, dengan total (termasuk pembiayaan syariah) senilai Rp 712,04 triliun.

Penurunan DPK dan kenaikan LDR semestinya membantu Bank Mandiri mencetak penguatan NIM karena beban bunga yang dibayar perseroan ke nasabah menjadi lebih kecil dibandingkan dengan pendapatan bunga yang dikumpulkannya dari para debitor. Kenaikan LDR hingga sebesar 95% ini menunjukkan bahwa perseroan berhasil menyalurkan nyaris semua dana masyarakat yang ditampungnya menjadi kredit ke sektor riil. Dipadu dengan penurunan DPK, mestinya NIM akan melambung.

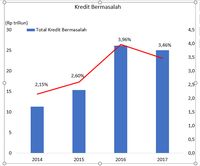

Namun hal itu tidak dialami oleh Bank Mandiri pada tahun lalu karena faktor kredit bermasalah (non performing loan/ NPL). Add as a preferred

as a preferred

source on Google

Sebagai bank yang mayoritas kreditnya mengucur pada sektor korporasi, pertumbuhan ekonomi yang nyaris melandai pada tahun lalu cukup menekan kinerja perseroan, terlihat dari cenderung flatnya pendapatan bunga bersih yang dibukukan. Pada tahun 2017, pendapatan bunga bersih Bank Mandiri tercatat senilai Rp 52,33 triliun, atau naik hanya 1% dibandingkan dengan posisi setahun sebelumnya (Rp 51,83 triliun).

Di sisi lain, margin bunga bersih (net interest margin/ NIM) menurun tipis dari 6,08% (2016) menjadi 5,69% pada tahun lalu. NIM adalah perbandingan antara nilai bunga yang dihasilkan oleh bank dan beban bunga yang dibayarkannya kepada pemilik dana yang disimpan di bank. Makin besar NIM, bisa dibilang sebuah bank makin lihai memutar dana masyarakat yang tersimpan di bank tersebut.

Namun yang perlu diperhatikan, kenaikan LDR tersebut utamanya dipicu penurunan nilai pembaginya, dalam hal ini DPK, yang pada tahun lalu totalnya menurun dari Rp 762,5 triliun menjadi Rp 749,58 triliun. Penurunan terutama terjadi pada pos deposito, yang secara kumulatif mencapai Rp35,11 triliun. Di sisi lain, kredit masih tumbuh sebesar Rp 62,72 triliun, dengan total (termasuk pembiayaan syariah) senilai Rp 712,04 triliun.

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017 |

Namun hal itu tidak dialami oleh Bank Mandiri pada tahun lalu karena faktor kredit bermasalah (non performing loan/ NPL). Add

source on Google

Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017

Sumber: Laporan Keuangan 2017Next Page

Memangkas Kredit Bermasalah