ANALISIS

Global Diadang Melting Pot of Risk, Perlukah Diversifikasi?

Irvin Avriano Arief,

CNBC Indonesia

21 August 2019 10:04

Jakarta, CNBC Indonesia - Bukan rahasia lagi bahwa kontraksi di pasar keuangan global akan mendongkrak harga logam mulia dan dolar AS di pasar dunia.

Gejolak akhir-akhir ini yang dipicu oleh aksi liar Presiden Amerika Serikat (AS) Donald Trump dalam ancaman-ancaman Twit-nya sukses memancing kemarahan pemerintahan China. Apalagi terjadi di tengah perang dagang-damai dagang kedua negara, yang membuat harga emas tidak lelah mencetak level tertinggi baru setiap harinya.

Belum lagi risiko lain seperti non-deal Brexit (keluarnya Inggris dari Uni Eropa tanpa kesepakatan), ancaman dari potensi resesi Argentina dan dunia, embargo minyak Iran, bara Timur Tengah yang sewaktu-waktu bisa menyala, serta demonstrasi Hong Kong yang semakin mengeruhkan perang dagang AS-China karena kepentingan politik kedua negara.

Meningkatnya tensi itu tentu memancing kontraksi di pasar keuangan global karena banyak sentimen negatif dari bermacam-macam sentimen negatif dari banyak sektor, yaitu keuangan, politik, keamanan, dan sosial.

Karenanya saat ini, dapat dibilang bahwa risiko yang sedang campur aduk dan membuat gerah pelaku pasar keuangan dunia adalah gado-gado risiko atau melting pot of risk, dengan meminjam istilah makanan dari Indonesia dan dari sejarah Negeri Paman Sam.

Melting pot, aslinya adalah istilah yang lumrah dipakai dalam sejarah AS untuk menyebut akar dari budaya baru dari berkumpulnya bermacam etnis yang dipersatukan dalam satu persatuan negara serikat yaitu United States, atau analoginya dimasukkan ke dalam satu cawan atau panci negara.

Lantas, karena ramainya sentimen dalam melting pot of risks itu, instrumen keuangan utamanya obligasi pemerintah, dolar AS, dan emas yang dianggap sebagai instrumen yang risikonya lebih kecil. Lantaran dinilai jadi instrumen yang lebih aman (safe haven instrument), maka instrumen-instrumen ini dikejar lebih kencang dibanding jika kondisi tidak kontraksi.

Alhasil karena tekanan beli, harga ketiga instrumen yaitu obligasi pemerintah (yang diterbitkan negara lain, bukan Indonesia), dolar AS, dan emas tentunya, melonjak.

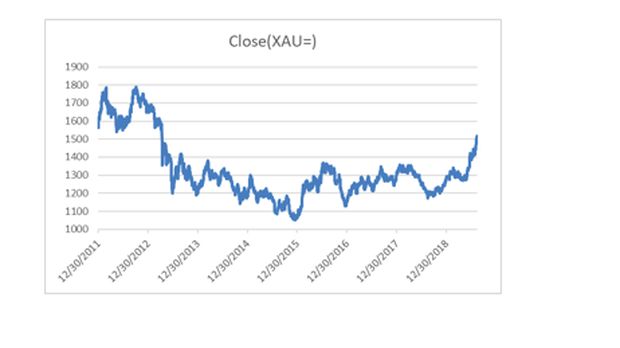

Data Refinitiv mencatat tren harga emas dunia masih belum menunjukkan pembalikan arah sejak kuartal III-2018, tepatnya untuk emas di pasar spot di harga US$ 1.175 per troy ounce pada 15 Agustus hingga Selasa (20/8/2019) di level US$ 1.522 per troy ounce.

Posisi tersebut memang bukanlah level tertinggi dari 10 tahun ke belakang, karena masih ada periode di mana harga emas pernah mencapai tertinggi era Presiden AS Barrack Obama, di mana AS masih berada pada fase pemulihan dan dalam periode pelonggaran kuantitatif (quantitative easing) tahap ketiga (QE3).

QE 3 yang berupa pembelian aset surat berharga seperti obligasi negara, utang bank, dan efek beragun KPR (mortgage backed securities/MBS) sebagai obat kuat dari dampak negatif yang masih terasa dari krisis KPR subprime pada 4 tahun sebelumnya.

Saat itu, harga emas spot sempat mencapai US$ 1.788 per troy ounce pada 4 Oktober 2012 dan berangsur turun hingga level terendahnya US$ 1.051 per troy ounce pada 17 Desember 2015.

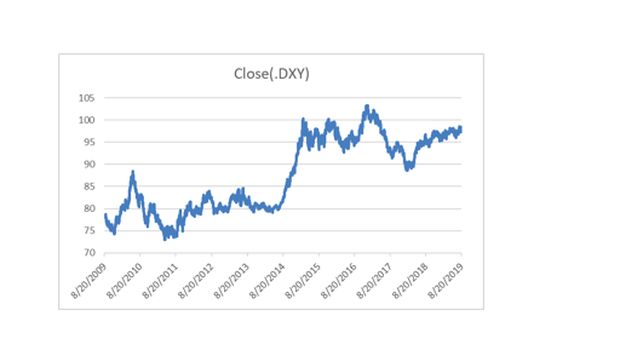

Kenaikan juga dialami oleh dolar AS. Di tengah memanasnya perang dagang sejak setahun terakhir, nilai tukar greenback, sebutan lain dolar AS, turut membara dengan mengesampingkan dulu beberapa faktor lain yang mempengaruhi.

Indeks dolar AS naik menjadi 98,34 per Selasa (20/8/2019), dari 95,14 pada akhir Agustus 2018. Indeks dolar AS, DXY, atau USDX, adalah indeks yang mengukur kekuatan mata uang dolar AS terhadap enam mata uang lain yaitu euro (EUR), yen Jepang (JPY), pounds Inggris (GBP), dolar Kanada (CAD), krona Swedia (SEK), dan franc Swiss (CHF).

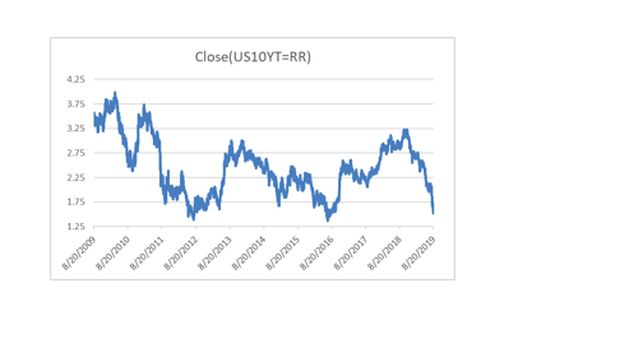

Tentu diversifikasi pada instrumen dolar AS, baik langsung membeli dolar AS maupun menggunakan instrumen lain. Instrumen lain, yaitu harga obligasi AS, juga naik. Kenaikan harga tersebut terlihat dari turunnya tingkat imbal hasil (yield) seri acuan 10 tahun karena pergerakan harga dan yield saling bertolak belakang.

Bandingkan saja tren harga emas, dolar AS, dan obligasi AS tersebut dengan risiko di pasar keuangan, yang mudahnya secara global dicerminkan oleh pertumbuhan ekonomi negara besar seperti China yang pergerakannya bertolak belakang dengan harga emas.

Melihat tren tersebut, dapat dilihat bahwa pergerakan obligasi AS, dolar AS, dan emas hampir selalu bertolak belakang dengan pergerakan positif pertumbuhan ekonomi dunia yang juga beriringan dengan pasar keuangan yang mencerminkan ekspektasi positif pertumbuhan ekonomi dunia.

Rudiyanto, Direktur PT Panin Asset Management, mengatakan dengan membeli dolar AS maka investor dapat mendiversifikasikan risiko dari kejatuhan pasar keuangan domestik.

Data yang dimiliki Rudiyanto dan Panin Asset Management menunjukkan IHSG terkoreksi 2008, 2013, 2015, dan 2018, sedangkan nilai tukar dolar AS terkoreksi di hadapan rupiah pada 2002, 2003, 2006, 2009, 2010, dan 2016.

Selain membeli dolar AS langsung, Rudi mengatakan salah satu pertimbangan instrumen investasi yang dapat dijadikan alat lindung nilai dari turunnya pasar keuangan adalah reksa dana berdenominasi dolar AS.

"Dalam sejarah tidak pernah dolar AS dan IHSG rugi bersamaan. Reksa dana dolar AS juga perlu dilihat dulu komposisinya, jika reksa dana dolar AS yang isinya saham terkadang terlalu volatile dan performance-nya tergantung nilai tukar."

Dia mengatakan reksa dana dolar AS yang lebih stabil adalah yang memiliki komposisi lebih banyak di obligasi atau deposito, bisa pendapatan tetap atau campuran.

Untuk reksa dana yang diterbitkan oleh manajer investasi lokal, minimal pembelian reksa dana pendapatan denominasi dolar AS cukup terjangkau yaitu US$ 100 dan US$ 500, tidak seperti reksa dana dolar AS saham syariah yang bisa membeli efek luar negeri yang cukup mahal yaitu US$ 10.000.

Meskipun demikian, reksa dana pendapatan tetap dolar AS masih didasari oleh surat berharga negara (SBN) yang diterbitkan pemerintah Indonesia dan berdenominasi dolar AS, sehingga volatilitasnya masih dipengaruhi kondisi pasar keuangan domestik.

Untuk reksa dana berbasis emas, sayangnya di dalam negeri belum ada produk keuangan generik (reksa dana) yang memiliki aset dasar (underlying asset) emas fisik atau kontrak emas dan obligasi pemerintah AS.

Khusus untuk emas, salah satu penyebab utama belum dapat dimulainya reksa dana berbasis emas adalah deskripsi efek yang tercantum di dalam Undang-undang No.8/1995 tentang Pasar Modal (UU Pasar Modal).

Pasal 1 ayat 5 undang-undang itu baru mencakup surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.

Wawan Hendrayana, Head of Market Research PT Infovesta Utama, mengatakan kedua jenis emas yaitu emas fisik dan kontrak emas tersebut juga memiliki kesulitan tersendiri untuk dijadikan aset dasar bagi reksa dana, tidak hanya dari sisi deskripsi efek.

Untuk emas kontrak, dia mengatakan risiko yang besar ada pada likuiditas transaksi dan wanprestasi (gagal bayar) dari penyelenggara kontraknya.

Di sisi lain, untuk emas fisik, dia mengatakan biaya penitipan menjadi salah satu batasan karena semakin banyak dana kelolaan maka biaya penitipan di kustodian tentu menjadi risiko tersendiri.

"Semakin besar nilainya akan semakin besar juga biaya penyimpanannya, sehingga menurut saya memang hingga saat ini emas kurang menarik sebagai aset reksa dana."

Rudiyanto, juga mengatakan ada beberapa yang perlu diperhatikan dari penggunaan emas sebagai aset dasar reksa dana. Pertama, antara harga di pasar internasional dan harga emas produksi PT Aneka Tambang Tbk (Antam) masih tidak sinkron karena ada faktor nilai tukar.

Kedua, harga ditetapkan sepenuhnya berdasarkan harga jual dan beli emas Antam. Faktor ketiga, lanjutnya, adalah selisih antara harga beli dan jual rasanya masih cukup jauh sehingga walaupun di atas kertas harga naik, tapi belum tentu jika dibandingkan harga beli kembalinya. Keempat, kesulitan untuk menyediakan fasilitas penyimpanan emas.

Untuk instrumen terakhir yaitu US Treasury atau obligasi pemerintah AS, tentu lebih repot lagi untuk membelinya karena saat ini belum dimungkinkan merecehkan pembelian US treasury dengan reksa dana yang dibeli di dalam negeri sedangkan nilai pembelian obligasi rupiah saja sudah cukup tinggi.

Memang ada obligasi pemerintah ritel yang nilai pembelian minimalnya Rp 1 juta dan obligasi korporasi ada yang dijual mulai dari Rp 100 juta.

Namun, untuk mendapatkan skala ekonominya maka dibutuhkan pembelian obligasi korporasi dan surat utang pemerintah Rp 1 miliar atau bahkan Rp 5 miliar untuk dapat ditransaksikan secara sehat di pasar.

Karena itu, meskipun harus membeli dalam bentuk riil, investasi emas langsung seperti emas Antam, dan dolar AS, tentu dapat menjadi pilihan bagi diversifikasi Anda ke depannya selain menanamkan dana di pasar keuangan dan sektor riil.

Selamat berinvestasi!

TIM RISET CNBC INDONESIA

(tas)

Next Article

Tahu 5 Hal ini di 5 Tahun yang Lalu, Kamu Mungkin Sudah Jadi Sultan!

Gejolak akhir-akhir ini yang dipicu oleh aksi liar Presiden Amerika Serikat (AS) Donald Trump dalam ancaman-ancaman Twit-nya sukses memancing kemarahan pemerintahan China. Apalagi terjadi di tengah perang dagang-damai dagang kedua negara, yang membuat harga emas tidak lelah mencetak level tertinggi baru setiap harinya.

Belum lagi risiko lain seperti non-deal Brexit (keluarnya Inggris dari Uni Eropa tanpa kesepakatan), ancaman dari potensi resesi Argentina dan dunia, embargo minyak Iran, bara Timur Tengah yang sewaktu-waktu bisa menyala, serta demonstrasi Hong Kong yang semakin mengeruhkan perang dagang AS-China karena kepentingan politik kedua negara.

Meningkatnya tensi itu tentu memancing kontraksi di pasar keuangan global karena banyak sentimen negatif dari bermacam-macam sentimen negatif dari banyak sektor, yaitu keuangan, politik, keamanan, dan sosial.

Karenanya saat ini, dapat dibilang bahwa risiko yang sedang campur aduk dan membuat gerah pelaku pasar keuangan dunia adalah gado-gado risiko atau melting pot of risk, dengan meminjam istilah makanan dari Indonesia dan dari sejarah Negeri Paman Sam.

Melting pot, aslinya adalah istilah yang lumrah dipakai dalam sejarah AS untuk menyebut akar dari budaya baru dari berkumpulnya bermacam etnis yang dipersatukan dalam satu persatuan negara serikat yaitu United States, atau analoginya dimasukkan ke dalam satu cawan atau panci negara.

Lantas, karena ramainya sentimen dalam melting pot of risks itu, instrumen keuangan utamanya obligasi pemerintah, dolar AS, dan emas yang dianggap sebagai instrumen yang risikonya lebih kecil. Lantaran dinilai jadi instrumen yang lebih aman (safe haven instrument), maka instrumen-instrumen ini dikejar lebih kencang dibanding jika kondisi tidak kontraksi.

Alhasil karena tekanan beli, harga ketiga instrumen yaitu obligasi pemerintah (yang diterbitkan negara lain, bukan Indonesia), dolar AS, dan emas tentunya, melonjak.

Data Refinitiv mencatat tren harga emas dunia masih belum menunjukkan pembalikan arah sejak kuartal III-2018, tepatnya untuk emas di pasar spot di harga US$ 1.175 per troy ounce pada 15 Agustus hingga Selasa (20/8/2019) di level US$ 1.522 per troy ounce.

Posisi tersebut memang bukanlah level tertinggi dari 10 tahun ke belakang, karena masih ada periode di mana harga emas pernah mencapai tertinggi era Presiden AS Barrack Obama, di mana AS masih berada pada fase pemulihan dan dalam periode pelonggaran kuantitatif (quantitative easing) tahap ketiga (QE3).

QE 3 yang berupa pembelian aset surat berharga seperti obligasi negara, utang bank, dan efek beragun KPR (mortgage backed securities/MBS) sebagai obat kuat dari dampak negatif yang masih terasa dari krisis KPR subprime pada 4 tahun sebelumnya.

Saat itu, harga emas spot sempat mencapai US$ 1.788 per troy ounce pada 4 Oktober 2012 dan berangsur turun hingga level terendahnya US$ 1.051 per troy ounce pada 17 Desember 2015.

Foto: Data 1 Harga Emas Foto: Data 1 Harga Emas |

Kenaikan juga dialami oleh dolar AS. Di tengah memanasnya perang dagang sejak setahun terakhir, nilai tukar greenback, sebutan lain dolar AS, turut membara dengan mengesampingkan dulu beberapa faktor lain yang mempengaruhi.

Indeks dolar AS naik menjadi 98,34 per Selasa (20/8/2019), dari 95,14 pada akhir Agustus 2018. Indeks dolar AS, DXY, atau USDX, adalah indeks yang mengukur kekuatan mata uang dolar AS terhadap enam mata uang lain yaitu euro (EUR), yen Jepang (JPY), pounds Inggris (GBP), dolar Kanada (CAD), krona Swedia (SEK), dan franc Swiss (CHF).

Foto: Indeks Dolar Foto: Indeks Dolar |

Tentu diversifikasi pada instrumen dolar AS, baik langsung membeli dolar AS maupun menggunakan instrumen lain. Instrumen lain, yaitu harga obligasi AS, juga naik. Kenaikan harga tersebut terlihat dari turunnya tingkat imbal hasil (yield) seri acuan 10 tahun karena pergerakan harga dan yield saling bertolak belakang.

Bandingkan saja tren harga emas, dolar AS, dan obligasi AS tersebut dengan risiko di pasar keuangan, yang mudahnya secara global dicerminkan oleh pertumbuhan ekonomi negara besar seperti China yang pergerakannya bertolak belakang dengan harga emas.

Foto: US Treasury Foto: US Treasury |

Melihat tren tersebut, dapat dilihat bahwa pergerakan obligasi AS, dolar AS, dan emas hampir selalu bertolak belakang dengan pergerakan positif pertumbuhan ekonomi dunia yang juga beriringan dengan pasar keuangan yang mencerminkan ekspektasi positif pertumbuhan ekonomi dunia.

Rudiyanto, Direktur PT Panin Asset Management, mengatakan dengan membeli dolar AS maka investor dapat mendiversifikasikan risiko dari kejatuhan pasar keuangan domestik.

Data yang dimiliki Rudiyanto dan Panin Asset Management menunjukkan IHSG terkoreksi 2008, 2013, 2015, dan 2018, sedangkan nilai tukar dolar AS terkoreksi di hadapan rupiah pada 2002, 2003, 2006, 2009, 2010, dan 2016.

Selain membeli dolar AS langsung, Rudi mengatakan salah satu pertimbangan instrumen investasi yang dapat dijadikan alat lindung nilai dari turunnya pasar keuangan adalah reksa dana berdenominasi dolar AS.

"Dalam sejarah tidak pernah dolar AS dan IHSG rugi bersamaan. Reksa dana dolar AS juga perlu dilihat dulu komposisinya, jika reksa dana dolar AS yang isinya saham terkadang terlalu volatile dan performance-nya tergantung nilai tukar."

Dia mengatakan reksa dana dolar AS yang lebih stabil adalah yang memiliki komposisi lebih banyak di obligasi atau deposito, bisa pendapatan tetap atau campuran.

Untuk reksa dana yang diterbitkan oleh manajer investasi lokal, minimal pembelian reksa dana pendapatan denominasi dolar AS cukup terjangkau yaitu US$ 100 dan US$ 500, tidak seperti reksa dana dolar AS saham syariah yang bisa membeli efek luar negeri yang cukup mahal yaitu US$ 10.000.

Meskipun demikian, reksa dana pendapatan tetap dolar AS masih didasari oleh surat berharga negara (SBN) yang diterbitkan pemerintah Indonesia dan berdenominasi dolar AS, sehingga volatilitasnya masih dipengaruhi kondisi pasar keuangan domestik.

Untuk reksa dana berbasis emas, sayangnya di dalam negeri belum ada produk keuangan generik (reksa dana) yang memiliki aset dasar (underlying asset) emas fisik atau kontrak emas dan obligasi pemerintah AS.

Khusus untuk emas, salah satu penyebab utama belum dapat dimulainya reksa dana berbasis emas adalah deskripsi efek yang tercantum di dalam Undang-undang No.8/1995 tentang Pasar Modal (UU Pasar Modal).

Pasal 1 ayat 5 undang-undang itu baru mencakup surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.

Wawan Hendrayana, Head of Market Research PT Infovesta Utama, mengatakan kedua jenis emas yaitu emas fisik dan kontrak emas tersebut juga memiliki kesulitan tersendiri untuk dijadikan aset dasar bagi reksa dana, tidak hanya dari sisi deskripsi efek.

Untuk emas kontrak, dia mengatakan risiko yang besar ada pada likuiditas transaksi dan wanprestasi (gagal bayar) dari penyelenggara kontraknya.

Di sisi lain, untuk emas fisik, dia mengatakan biaya penitipan menjadi salah satu batasan karena semakin banyak dana kelolaan maka biaya penitipan di kustodian tentu menjadi risiko tersendiri.

"Semakin besar nilainya akan semakin besar juga biaya penyimpanannya, sehingga menurut saya memang hingga saat ini emas kurang menarik sebagai aset reksa dana."

Rudiyanto, juga mengatakan ada beberapa yang perlu diperhatikan dari penggunaan emas sebagai aset dasar reksa dana. Pertama, antara harga di pasar internasional dan harga emas produksi PT Aneka Tambang Tbk (Antam) masih tidak sinkron karena ada faktor nilai tukar.

Kedua, harga ditetapkan sepenuhnya berdasarkan harga jual dan beli emas Antam. Faktor ketiga, lanjutnya, adalah selisih antara harga beli dan jual rasanya masih cukup jauh sehingga walaupun di atas kertas harga naik, tapi belum tentu jika dibandingkan harga beli kembalinya. Keempat, kesulitan untuk menyediakan fasilitas penyimpanan emas.

Untuk instrumen terakhir yaitu US Treasury atau obligasi pemerintah AS, tentu lebih repot lagi untuk membelinya karena saat ini belum dimungkinkan merecehkan pembelian US treasury dengan reksa dana yang dibeli di dalam negeri sedangkan nilai pembelian obligasi rupiah saja sudah cukup tinggi.

Memang ada obligasi pemerintah ritel yang nilai pembelian minimalnya Rp 1 juta dan obligasi korporasi ada yang dijual mulai dari Rp 100 juta.

Namun, untuk mendapatkan skala ekonominya maka dibutuhkan pembelian obligasi korporasi dan surat utang pemerintah Rp 1 miliar atau bahkan Rp 5 miliar untuk dapat ditransaksikan secara sehat di pasar.

Karena itu, meskipun harus membeli dalam bentuk riil, investasi emas langsung seperti emas Antam, dan dolar AS, tentu dapat menjadi pilihan bagi diversifikasi Anda ke depannya selain menanamkan dana di pasar keuangan dan sektor riil.

Selamat berinvestasi!

TIM RISET CNBC INDONESIA