Meski Terlalu Dini, Warning S&P Atas Neraca BUMN Relevan

Perusahaan pemeringkat global Standard and Poor's (S&P) baru-baru ini merilis hasil kajiannya terhadap 20 perusahaan BUMN, yang rata-rata membukukan pelemahan rasio kecukupan arus kas (cash-flow adequacy ratio) akibat ambisi infrastruktur pemerintah.

Analis S&P Xavier Jean menyebutkan utang empat BUMN konstruksi melonjak 57% menjadi Rp 156,2 triliun (US$11,3 miliar) tahun lalu. Sementara, rasio utang 20 BUMN terhadap laba sebelum bunga, pajak, depresiasi, dan amortisasi (EBITDA) naik rata-rata 5 kali, melesat dari rerata 2011 sebesar 1 kali.

Merespon laporan tersebut, Menteri Koordinator Perekonomian Darmin Nasution menilai BUMN saat ini justru menunjukkan produktivitas terlihat dari banyaknya proyek yang mereka kerjakan, dan mengklaim risiko yang timbul sebagai "problem of growth". Justru, pemerintah lebih khawatir jika BUMN tidak punya pekerjaan yang digarap di perekonomian.

Untuk mendapatkan gambaran utuh mengenai kinerja BUMN nasional dan risiko cash flow yang tengah hadapi, kami mengumpulkan dan menelusuri rasio utang ke-20 perusahaan pelat merah yang dimaksud dan mengulasnya dalam laporan berikut ini.

Hanya saja, tidak seperti S&P yang mengukur kesehatan arus kas 20 BUMN nasional dari 2001-2017, kami membatasi rentang waktu penyajian data menjadi 2013-2017, yakni periode sebelum dan setelah pemerintah menggeber keduapuluh BUMN tersebut dalam berbagai proyek yang terkait dengan infrastruktur dan logistik.

Namun sebelumnya, perlu ditekankan bahwa pendekatan untuk mengukur kemampuan perseroan membayar utang, termasuk kesehatan keuangannya, terdiri dari beberapa macam dan tidak hanya rasio 'utang terhadap EBITDA' (debt to EBITDA) seperti yang dipakai S&P. Di luar itu ada indikator lain seperti rasio 'pendapatan operasional bersih terhadap utang jangka pendek (debt service coverage ratio/ DSCR), rasio utang terhadap ekuitas (debt to equity ratio/ DER), dan rasio utang terhadap aset (debt to asset ratio).

Keempat rasio tersebut memiliki fokus sendiri-sendiri terkait dengan going concern sebuah perusahaan. kami membedah keempat rasio tersebut untuk mengukur sejauh mana risiko tersebut perlu diantisipasi pemerintah dan apakah peringatan dini S&P itu terlampau berlebihan.

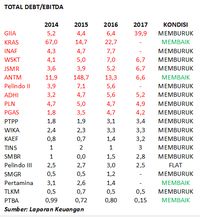

Menurut data 20 emiten BUMN yang dikumpulkan CNBC Indonesia, rasio utang terhadap EBITDA mereka memang dalam tren memburuk, sebagaimana diingatkan oleh S&P. Sebanyak 15 dari 20 emiten mencatat pemburukan, hanya empat yang membaik, dan satu flat.

Perbaikan rasio utang ke EBITDA mencerminkan kemampuan perseroan mendongkrak pemasukannya lebih tinggi dibandingkan dengan beban utang yang harus dipikulnya. Sebaliknya ketika rasio tersebut memburuk maka pemasukan yang dibukukan tidak cukup untuk menutup utang sehingga harus gali lubang tutup lubang (refinancing).

Sumber: Laporan Keuangan Sumber: Laporan Keuangan |

Berdasarkan data di atas, terlihat bahwa PT Garuda Indonesia Tbk membukukan rasio terburuk di antara BUMN lainnya, yakni mencapai 40 kali, karena EBITDA perseroan terbanting pada 2017 menjadi hanya US$42 juta (2017) dari US$265 juta (2016). Angka itu 10 kali lipat di atas standar maksimum yakni 4 kali.

Rasio utang terhadap EBITDA menggambarkan kemampuan perseroan membayar utangnya, dan memang menjadi andalan perusahaan pemeringkat untuk mengukur kemungkinan gagal bayar (default) utang yang telah diterbitkan.

PT Bukit Asam Tbk membukukan rasio terbaik dengan angka hanya 0,15 kali. Hanya saja, analisis S&P cenderung menggeneralisasi, karena tidak semua BUMN karya membukukan rasio tinggi. Betul bahwa PT Waskita Karya Tbk dan PT Jasa Marga Tbk mencatat rasio sebesar 6,7 kali, demikian juga dengan PT Adhi Karya Tbk dengan rasio 5,2 kali. Namun rasio PT Pembangunan Perumahan Tbk dan PT Wijaya Karya Tbk, misalnya, masih di batas aman yakni masing-masing 3,4 kali dan 3,3 kali.

Meski rasio tersebut mengalami penurunan kualitas, tetapi hal itu wajar karena semua BUMN menarik pendanaan eksternal untuk membiayai proyek infrastruktur. Upaya tersebut juga masih dalam batas wajar karena kebanyakan BUMN tersebut juga membukukan kenaikan EBITDA bersamaan dengan kenaikan utangnya.

Fakta ini bisa ditemukan di data tersebut, kecuali tujuh BUMN yakni Garuda, PT Semen Gresik Tbk (SMGR), PT Semen Baturaja Tbk (SMBR), PT Perusahaan Gas Negara Tbk (PGAS), PT Indofarma Tbk (INAF), PT Jasa Marga Tbk (JSMR), dan PT Timah Tbk (TINS).

Di sini, EBITDA diyakini lebih merepresentasikan arus kas perusahaan, ketimbang indikator profitabilitas lainnya seperti laba bersih. Alasannya, variabel bunga, pajak, depresiasi dan amortisasi dinilai mendistorsi arus kas perseroan yang secara riil bisa dipakai untuk membayar kewajiban keuangannya.

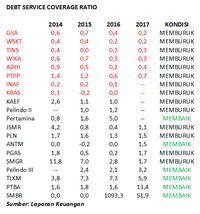

Untuk melihat apakah kondisi ke-20 BUMN tersebut masih sehat untuk membayar kewajibannya, mari kita cek debt service coverage ratio (DSCR) perseroan. DSCR adalah rasio yang mengukur kemampuan arus kas perseroan untuk memenuhi kewajiban utang jangka pendeknya, tanpa harus menarik utang baru (gali lubang tutup lubang).

Angka rasio DSCR yang besarnya kurang dari satu menunjukkan bahwa perseroan laba sebelum bunga dan pajak yang dikumpulkan perseroan dalam setahun tidak cukup untuk membayar utang yang jatuh tempo dan beban bunga utang berjalan pada tahun yang sama.

Berdasarkan data yang ada, sebanyak sebelas BUMN dari ke-20 BUMN yang disorot S&P tersebut masih terhitung sehat yakni di atas angka 1. Meski demikian, harus diakui bahwa banyak di antaranya, atau sebanyak 16 BUMN, mencatatkan pemburukan atau penurunan rasio DSCR.

Sumber: Laporan Keuangan Sumber: Laporan Keuangan |

Penurunan terburuk lagi-lagi dicatatkan oleh Garuda yang rasio DSCR-nya hanya sebesar 0,2 pada 2017, jatuh dibandingkan posisi setahun sebelumnya yang berada di level 0,4. Artinya, Garuda harus selalu menggali pendanaan eksternal untuk memenuhi kewajiban utangnya.

Sebaliknya, Semen Baturaja membukukan rasio DSCR terbaik yakni pada 51,9 disusul BUMN tambang batu bara terbesar yakni PT Bukit Asam Tbk (PTBA) yang rasio DSCR-nya berada di level 13,4. Mengacu dari data tersebut, harus diakui bahwa nyaris separuh BUMN yang disorot S&P memang tengah menanggung kenaikan beban utang, pada titik hingga mereka harus mencari pendanaan eksternal alias berutang lagi untuk membayar kewajibannya yang ada (outstanding debt).

Ini bisa dipahami, karena payback period (masa mendulang laba) proyek infrastruktur memang bukan jangka pendek. Dalam tiga atau empat tahun pertama, proyek infrastruktur hanya akan menjadi beban dalam neraca keuangan, dan baru menjadi mesin uang ketika proyek tersebut telah selesai dan dioperasikan secara komersial.

Terakhir, ada baiknya kita melihat indikator leverage lainnya yakni utang terhadap ekuitas (debt to equity ratio/ DER) yang mencerminkan daya ungkit atau leverage sebuah perusahaan untuk menggali pendanaan guna mendongkrak kapasitasnya dalam beroleh laba.

Menurut data yang dikumpulkan CNBC Indonesia, rasio utang terhadap ekuitas 20 BUMN yang dianalisis S&P masih terhitung sangat sehat. Semuanya masih membukukan rasio di bawah 3 kali (300%) yang merupakan ambang batas kesehatan rasio likuiditas sebuah perusahaan.

Sumber: Laporan Keuangan Sumber: Laporan Keuangan |

Bahkan, Garuda Indonesia—yang lagi-lagi mencatatkan rasio DER terburuk dibandingkan dengan 19 BUMN lainnya—ternyata hanya membukukan DER sebesar 183%. Sebaliknya, PTBA membukukan rasio DER terbaik yakni 7%.

Dengan kata lain, analisis S&P dalam hal ini tidak relevan. Hanya saja, pemerintah tetap perlu memperhatikan faktor DER ini, karena 15 dari kedua puluh BUMN tersebut menunjukkan tren kenaikan, meski dalam level yang bervariasi.

Jangan sampai kenaikan tersebut terakselerasi menuju batas yang membahayakan neraca keuangan perseroan. Sementara itu, dari sisi rasio utang terhadap aset (debt to asset ratio/ DAR), kedua puluh BUMN tersebut juga menunjukkan tren pemburukan, meski secara umum masih dalam batas yang wajar dan belum membahayakan keseimbangan neraca keuangan mereka.

Sumber: Laporan Keuangan Sumber: Laporan Keuangan |

Sebagai contoh, Garuda yang membukukan angka DAR tertinggi pada tahun lalu membukukan arus kas bebas (free cash flow) minus US$138,6 juta. Meski angka ini memburuk dibandingkan dengan posisi pada 2016 yang membukukan arus kas bebas US$31,3 juta, angka tersebut masih lebih baik dari posisi 2013 yang berada di level minus US$425 juta.

Arus kas bebas merupakan sisa perhitungan arus kas perseroan setelah pembayaran semua kewajiban (beban gaji karyawan, cicilan utang, tagihan, pajak, dll) yang dapat digunakan untuk pengembangan usaha. Sebaliknya, Bukit Asam yang membukukan DAR terendah membukukan kenaikan arus kas bebas secara konsisten, dari Rp 809,3 miliar menjadi Rp 1.626,9 miliar pada 2016, dan Rp 1.729,3 miliar pada tahun lalu.

Namun harus diakui bahwa BUMN karya seperti Adhi Karya memang kehabisan arus kas bebas akibat proyek infrastruktur yang digencarkan tiga tahun terakhir. Ini terlihat dari arus kas bebasnya yang anjlok dari Rp 469,9 miliar pada 2013, menjadi minus Rp 3.393,4 miliar.

(ags) Next Article Berlomba menuju Real-Time