Recovery Bond: Stimulus yang Mirip BLBI, Apa Bedanya?

Dua kesamaan lain dari alam R-Bond dan BLBI ini terkait dengan tujuan dan efeknya yakni untuk menstimulasi perekonomian, dengan cara memasok likuiditas. Seperti krisis moneter tahun 1998 di mana perbankan mengalami krisis likuiditas, saat ini krisis likuiditas terjadi tetapi tidak di sektor keuangan, melainkan di sektor riil.

Saat ini perbankan nasional masih beroperasi normal meski menghadapi tantangan likuiditas ketat. Namun di sektor riil, pelaku usaha dihadapkan pada problem terhentinya order secara mendadak karena wabah corona, pembatasan operasi, sementara tagihan mereka jalan terus. Inilah yang menjadi sasaran R-Bond.

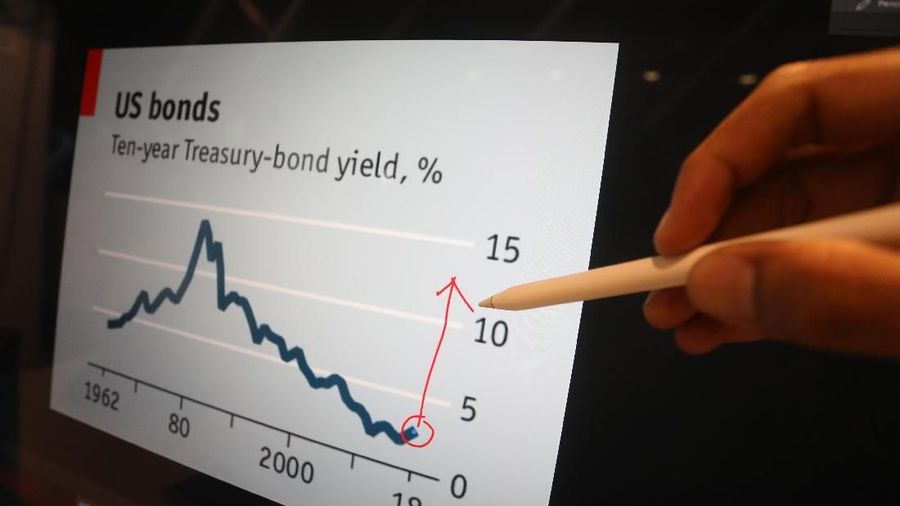

Penyuntikan likuiditas, yang berujung pada kenaikan uang beredar, ini tentu saja mengingatkan kita pada kebijakan bank sentral di negara maju yang saat ini sedang melakukan quantitative easing (QE). Mereka membeli surat berharga, baik milik pemerintah maupun swasta, untuk memastikan sektor keuangan memiliki likuiditas berlebih yang bisa mereka putar. Lalu, bank sentral memegang surat utang itu hingga jatuh tempo.

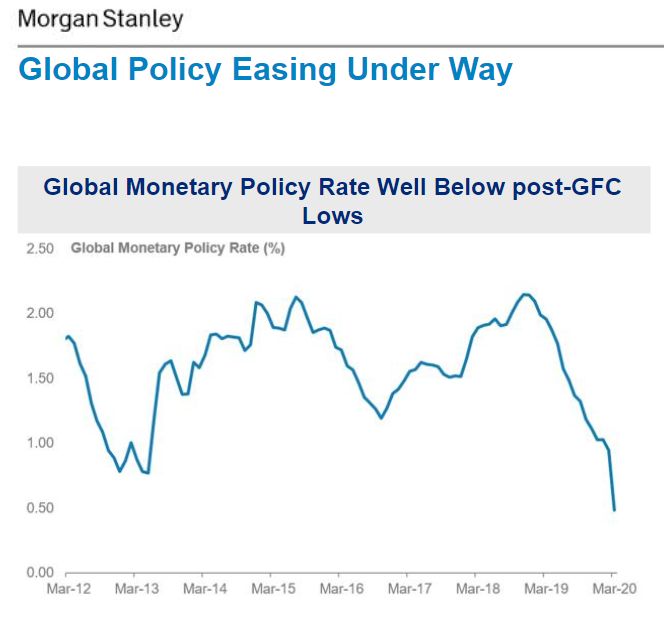

Hal ini sejalan dengan proyeksi Morgan Stanley yang menilai bahwa bank-bank sentral di dunia akan masuk ke rezim suku bunga rendah dan melakukan pelonggaran moneter ekstra, meski dalam skala yang berbeda satu sama lainnya. Hal ini dilakukan untuk mendukung otoritas fiskal mengatasi dampak wabah corona terhadap perekonomian.

Sumber: Morgan Stanley Sumber: Morgan Stanley |

Jika ditilik dari alur operasi dan tujuannya, R-Bond ini mirip dengan QE karena melibatkan bank sentral yang nanti membeli surat berharga milik pemerintah. Tak tanggung-tanggung, pemerintah berencana menyusun Peraturan Pengganti Undang-Undang (Perppu) untuk memungkinkan BI membeli surat utang langsung di pasar primer, alias dari penerbit langsung.

Perlu diketahui, Pasal 55 ayat (4) dalam UU Nomor 23 Tahun 1999 melarang BI “membeli untuk diri sendiri surat-surat utang negara, kecuali di pasar sekunder.” Jika BI nekad, maka Pasal 55 ayat (5) menyebutkan aksi tersebut otomatis dinyatakan batal demi hukum. Belum lagi larangan bagi BI memberikan kredit kepada pemerintah.

R-Bond akan memposisikan BI untuk mem-by pass tiga aturan itu. Hal ini serupa dengan QE a la The Fed yang bakal membeli surat utang dari pasar primer, tak hanya sekunder, melalui unit operasi khusus (special purpose vehicle/ SPV). SPV yang sahamnya dimiliki Blackrock dan Kementerian Keuangan AS ini akan menerima pinjaman dari The Fed.

"Kami targetkan Jumat besok Kemenkeu sudah selesaikan Perppu dari dasar penerbitan recovery bond," kata Susiwijono.

Jika benar ini adalah QE versi BI, meski tak sampai membeli surat utang swasta, maka terlihat bahwa otoritas moneter tidak hanya berhenti mengurusi sektor keuangan, tetapi memastikan bahwa uang beredar yang mereka cetak benar-benar sampai ke sektor riil, dan tidak hanya diputar-putar di pasar keuangan atau di pasar modal.

Langkah ini perlu didukung, dengan catatan: jangan menimbulkan skandal BLBI jilid kedua, karena tak sedikit pengusaha penerima kredit khusus di era 1998 tersebut ternyata memakai dana BLBI bukan untuk merestrukturisasi usaha mereka melainkan untuk kepentingan lain. Lalu mengemplang dan kabur, atau membayar tetapi dengan aset-aset busuk.

Hati-hati!

TIM RISET CNBC INDONESIA (ags/ags) Addsource on Google