Simak! Ini Kriteria Debitur Bank yang Dapat Kelonggaran OJK

Dalam penjelasan OJK disebutkan, kualitas kredit/pembiayaan yang direstrukturisasi dapat ditetapkan lancar apabila diberikan kepada debitur yang terkena dampak penyebaran COVID-19 dan restrukturisasi dilakukan setelah debitur terkena dampak penyebaran COVID-19.

Restrukturisasi kredit/pembiayaan dilakukan sesuai peraturan OJK mengenai penilaian kualitas aset, antara lain dengan cara:

Penurunan suku bunga;

Perpanjangan jangka waktu;

Pengurangan tunggakan pokok;

Pengurangan tunggakan bunga;

Penambahan fasilitas kredit/pembiayaan; dan/atau

Konversi kredit/pembiayaan menjadi Penyertaan Modal Sementara.

Pertanyaan lainnya yakni,dalam hal debitur yang terkena dampak COVID-19 memiliki beberapa fasilitas, bagaimana penetapan kualitas kredit/pembiayaan yang direstrukturisasi untuk debitur dimaksud?

OJK menjelaskan bahwa kualitas seluruh kredit/pembiayaan debitur terkena dampak COVID-19 yang direstrukturisasi dengan menggunakan POJK ini dapat ditetapkan lancar.

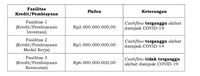

Contoh: Debitur C yang telah ditetapkan sebagai debitur yang terkena dampak COVID-19 memiliki fasilitas sebagai berikut:

Foto: Peraturan Otoritasa Jasa Keuangan Nomor 11/POJK.03/2020 Foto: Peraturan Otoritasa Jasa Keuangan Nomor 11/POJK.03/2020 |

Dalam hal terhadap ketiga fasilitas kredit/pembiayaan tersebut dilakukan restrukturisasi dengan menggunakan POJK ini, maka bank dapat menetapkan kualitas lancar untuk seluruh fasilitas kredit/pembiayaan Debitur C (termasuk Fasilitas Kredit 3 yang cashflow-nya tidak terganggu) sejak dilakukan restrukturisasi.

Namun jika terhadap fasilitas kredit/pembiayaan 3 (yang cashflow-nya tidak terganggu) tidak dilakukan restrukturisasi menggunakan POJK ini dan kualitasnya selain lancar, maka tidak dapat langsung ditetapkan berkualitas lancar.

Penetapan kualitas fasilitas kredit/pembiayaan 3 tersebut selanjutnya dapat tetap mengacu pada peraturan OJK mengenai penilaian kualitas aset (berdasarkan 3 pilar) atau POJK ini (berdasarkan ketepatan membayar).

Pemberian stimulus ditujukan kepada debitur pada sektor-sektor yang terdampak penyebaran virus COVID-19, termasuk dalam hal ini debitur UMKM dan diterapkan dengan tetap memperhatikan prinsip kehati-hatian yang disertai adanya mekanisme pemantauan untuk mencegah terjadinya penyalahgunaan dalam penerapan ketentuan (moral hazard).

OJK menyatakan dirilisnya stimulus ini diharapkan dapat mengurangi dampak negatif dari COVID-19 terhadap kinerja dan kapasitas debitur yang diperkirakan akan menurun. Sehingga bisa meningkatkan risiko kredit yang berpotensi mengganggu kinerja perbankan dan stabilitas sistem keuangan.

Melalui kebijakan stimulus ini perbankan juga memiliki pergerakan yang lebih luas sehingga pembentukan kredit macet dapat terkendali dan memudahkan memberikan kredit baru kepada debiturnya

POJK ini juga diharapkan menjadi countercyclical dampak penyebaran virus corona sehingga bisa mendorong optimalisasi kinerja perbankan khususnya fungsi intermediasi, menjaga stabilitas sistem keuangan, dan mendukung pertumbuhan ekonomi.