Gegara Permintaan Lesu & COVID-19, Saham Semen Ambrol

Tirta Citradi,

CNBC Indonesia

13 March 2020 09:59

Jakarta, CNBC Indonesia - Penjualan semen domestik tanah air dalam dua bulan terakhir (2M20) mengalami kontraksi dibanding periode yang sama tahun lalu. Kuartal pertama tahun ini akan menjadi periode yang berat untuk industri semen tanah air, namun potensi yang masih ada di ]tambah valuasi emiten yang menarik perlu dipertimbangkan investor.

Penjualan semen domestik pada Februari 2020 secara month on month (mom) mengalami penurunan 6,3% dan lebih baik dari periode yang sama tahun lalu (-13,1% mom). Namun jika dibanding periode Februari tahun lalu, penjualan semen masih terkontraksi sebesar 0,11% year on year (yoy).

Pada 2M20, penjualan semen domestik tercatat masih terkontraksi sebesar 3,9% (yoy). Kontraksi terjadi akibat anjloknya penjualan semen pada Januari yang turun hingga 7,3% (yoy) dibanding Januari tahun lalu.

Turunnya volume penjualan semen pada 2M20 juga diakibatkan oleh dua faktor utama lain yaitu curah hujan yang tinggi pada bulan Januari yang mengakibatkan melambatnya pembangunan serta permintaan properti yang masih lemah.

Data Badan Meteorologi, Klimatologi dan Geofisika (BMKG) menunjukkan curah hujan tinggi (>300 mm) terjadi pada Januari terutama di beberapa wilayah Jawa dan Sumatera. Kedua pulau tersebut merupakan pulau dengan penduduk terpadat di Indonesia dan menyumbang lebih dari 75% penjualan semen tanah air.

Jadi harap maklum jika curah hujan tinggi yang sempat mengakibatkan banjir di berbagai daerah terutama di Jawa menjadi salah satu biang kerok melambatnya pembangunan yang berimbas pada penurunan permintaan semen.

Penjualan semen di sebagian besar wilayah di Indonesia juga mengalami penurunan. Namun volume penjualan semen di Sulawesi masih mencatatkan pertumbuhan 2% (yoy). Bahkan volume penjualan semen di Indonesia Timur melonjak drastis hingga 33,53% (yoy).

Dua emiten sektor semen terbesar di tanah air yakni PT Semen Indonesia Tbk (SMGR) dan PT Indocement Tunggal Perkasa Tbk (INTP) juga mencatatkan penurunan volume penjualan semen pada 2M20 dibanding tahun lalu (-5,1% dan -6,2% yoy).

Penurunan volume penjualan semen SMGR dan INTP membuat pangsa pasar keduanya turun masing-masing menjadi 53,3% dan 25,7% pada 2M20. Padahal pada 2M19 pangsa pasar SMGR dan INTP masing-masing sebesar 54% dan 26,3%.

Menurut riset Bahana Sekuritas, salah satu faktor yang menjadi penyebab turunnya volume penjualan semen SMGR adalah kenaikan pada rata-rata harga jual (ASP). Hal ini berakibat pada beralihnya konsumen ke semen merek lain yang memberikan harga yang lebih kompetitif.

Pada dasarnya industri semen tanah air kemungkinan besar akan menghadapi periode yang sulit terutama pada 1Q20 – 1H20. Ada beberapa faktor yang berpotensi membuat penjualan semen melambat.

Pertama adalah curah hujan yang masih akan tinggi hingga bulan Maret. Mengutip dari situs resmi BMKG, periode hujan tinggi di bulan Februari-Maret 2020 berpotensi menyebabkan banjir di wilayah : Banten, DKI Jakarta, Jawa Barat, Jawa Tengah, DI Yogyakarta, Jawa Timur, Bali, Sulawesi Selatan, Sulawesi tengah, Sulawesi Tenggara dan Papua.

Jika hujan lebat masih akan terjadi terutama di daerah Jawa yang berkontribusi lebih dari 50% total penjualan semen domestik, maka tak menutup kemungkinan pembangunan masih akan terhambat sehingga mempengaruhi permintaan semen.

Faktor kedua yang berpotensi membuat penjualan semen domestik terancam adalah wabah COVID-19. Dengan lebih dari 126 ribu orang di lebih dari separuh negara di dunia terjangkiti, Organisasi Kesehatan Dunia (WHO) telah mendeklarasikan COVID-19 sebagai pandemi.

Indonesia yang dulu terkenal kebal, akhirnya kebobolan COVID-19 juga. Kini jumlah kasus di Indonesia sudah 34 orang. Padahal kasus pertama dilaporkan pada awal Maret, artinya ada setidaknya tiga kasus baru dalam sehari. Jika wabah ini terus merebak dan tak dapat dikendalikan maka aktivitas perekonomian jelas akan terganggu baik dari sisi permintaan maupun pasokan.

Namun investor juga perlu melihat adanya potensi baik dari sisi permintaan maupun perbaikan margin. Dari sisi permintaan investor perlu melihat kebijakan moneter yang longgar yang diambil oleh Bank Indonesia (BI).

Tahun lalu BI memangkas BI 7-Day Reverse Repo Rate (BI 7-DRRR) sebanyak empat kali dan masing-masing 25 basis poin (bps). Artinya secara total BI telah memangkas suku bunga acuan sebesar 100 bps pada 2019. Tahun ini tepatnya pada Februari lalu BI kembali memangkas suku bunga acuan sebesar 25 bps sehingga suku bunga acuan berada di level 4,75%.

Jika transmisi moneter baru akan efektif berdampak setelah enam bulan, maka bunga kredit akan berangsur turun cukup signifikan setelah kuartal pertama, terutama untuk bunga KPR. Berdasarkan Survei Harga Properti Residensial BI, suku bunga KPR yang tinggi menjadi alasan mengapa permintaan untuk properti masih lemah mengingat lebih dari 70% sumber pendanaan konsumen berasal dari KPR.

Sebenarnya suku bunga KPR sudah mulai turun pada akhir tahun lalu. Pada Desember 2018 misalnya, bunga KPR bank umum sebesar 9,68% kemudian akhir tahun lalu, bunga KPR bank umum turun menjadi 9,12% artinya ada penurunan sebesar 56 bps.

Jika ditambah dengan pemangkasan suku bunga acuan yang cukup agresif oleh BI maka suku bunga KPR bisa turun lebih dalam lagi. Hal ini berpotensi membuat sektor properti kembali bergeliat, ketika sektor properti mulai membaik maka permintaan semen juga bisa ikut terkerek

Dari sisi belanja pemerintah, alokasi anggaran untuk infrastruktur 2020 ditingkatkan sebesar 5,9% dari tahun sebelumnya menjadi Rp 423,3 triliun untuk kembali menggenjot pembangunan infrastruktur seperti pembangunan 3 unit jembatan baru hingga pembangunan 5.348 unit perumahan untuk masyarakat berpenghasilan rendah (MBR).

Tak sampai di situ, Kementerian Keuangan juga memutuskan untuk menambah sasaran pemberian subsidi bunga perumahan untuk MBR sebanyak 224 ribu rumah. Untuk merealisasikan penambahan subsidi bunga perumahan itu, pemerintah menyiapkan anggaran sebesar Rp 1,5 triliun.

“Kami juga akan menambah pembelian rumah baru untuk MBR. Sekarang ini subsidi bunga perumahan bisa 244 ribu rumah sebagai tambahan stok rumah yang sudah ada. Sehingga menciptakan demand dan development bisa tambah stok “ kata Menteri Keuangan Sri Mulyani pada Februari lalu seperti diwartakan detik.finance.com.

Dua faktor tersebut menjadi katalis positif yang berpotensi besar meningkatkan permintaan semen. Faktor lain yang juga perlu dicermati investor adalah dari sisi perbaikan margin.

Komponen biaya paling besar dalam produksi semen adalah bahan bakar (fuel & power) yang menyumbang sebesar lebih dari 40% dari total beban biaya manufaktur perusahaan semen. Bahan bakar yang umum digunakan dalam pembuatan semen adalah batu bara dan minyak.

Rendahnya harga batu bara terutama untuk yang memiliki nilai kalori rendah (~ 4.200 Kcal/Kg) dan rendahnya harga minyak menjadi poin positif yang membuat biaya untuk bahan bakar menjadi lebih rendah sehingga perbaikan margin bisa terjadi.

SMGR dan INTP merupakan dua emiten sektor semen yang merupakan market leader di pasar. Lebih dari 70% pangsa pasar semen domestik dikuasai oleh dua perusahaan ini. Kedua emiten ini juga termasuk emiten yang berkapitalisasi pasar besar atau big cap di tanah air.

Namun saham-saham emiten semen ini dilego oleh para investor sehingga harganya anjlok sangat dalam sejak awal tahun. Untuk SMGR sudah terkoreksi hingga 37% secara year to date hingga periode trading halt pukul 09.15 WIB pagi ini, Jumat (13/3/2020). Sementara untuk periode yang sama INTP terkoreksi lebih dalam yakni hingga 41%.

Saat ini SMGR ditransaksikan di EV/EBITDA 7,44x atau nyaris 1,5 standard deviasi di bawah rata-rata EV/EBITDA lima tahun terakhir. Sementara untuk emiten INTP saat ini ditransaksikan di EV/EBITDA 11,2x atau nyaris 0,75 standard deviasi di bawah rata-rata EV/EBITDA dalam periode lima tahun terakhir.

Di tengah pandemi COVID-19 yang menggerus indeks bursa saham tanah air, sebenarnya harga saham SMRG dan INTP termasuk di obral murah, hal ini membuat konsensus analis yang dihimpun Refinitiv memberikan rating 'buy' dengan median target harga Rp 15.300/unit atau dengan potensi upside 105,71%. Senada dengan SMGR, konsensus analis juga menyematkan rating ‘buy’ dengan median target harga Rp 21.650/unit atau dengan potensial upside 83,96%.

Namun kondisi pasar domestik dan global memang sedang tak kondusif dan dilanda kepanikan akibat pandemi COVID-19. Hal inilah yang membuat saham-saham yang sebenarnya berfundamental bagus pun diobral murah di pasar.

Volatilitas pasar saham masih akan tinggi. Bursa saham global terus terkena terpaan sell off secara masif, tetapi dasar dari pasar masih belum terlihat dengan jelas. Selagi musuh utama (baca : COVID-19) masih belum bisa dimusnahkan atau setidaknya dijinakkan, maka reaksi pasar masih akan sama. Panik...Panik...dan Panik...

Memang valuasi perusahaan yang menarik ini menjadi momentum untuk beli. Namun mengingat kondisi masih jauh dari kata kondusif, wait and see merupakan langkah yang bijak untuk diambil. Namun jika tak ingin kehilangan momentum untuk buy, bisa dengan strategi average down.

TIM RISET CNBC INDONESIA

(twg/twg) Next Article Permintaan Semen Belum Pulih Sejak Pandemi, Pendatatan SMGR Turun

Penjualan semen domestik pada Februari 2020 secara month on month (mom) mengalami penurunan 6,3% dan lebih baik dari periode yang sama tahun lalu (-13,1% mom). Namun jika dibanding periode Februari tahun lalu, penjualan semen masih terkontraksi sebesar 0,11% year on year (yoy).

Pada 2M20, penjualan semen domestik tercatat masih terkontraksi sebesar 3,9% (yoy). Kontraksi terjadi akibat anjloknya penjualan semen pada Januari yang turun hingga 7,3% (yoy) dibanding Januari tahun lalu.

Turunnya volume penjualan semen pada 2M20 juga diakibatkan oleh dua faktor utama lain yaitu curah hujan yang tinggi pada bulan Januari yang mengakibatkan melambatnya pembangunan serta permintaan properti yang masih lemah.

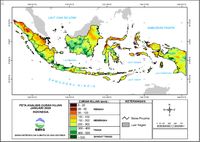

Data Badan Meteorologi, Klimatologi dan Geofisika (BMKG) menunjukkan curah hujan tinggi (>300 mm) terjadi pada Januari terutama di beberapa wilayah Jawa dan Sumatera. Kedua pulau tersebut merupakan pulau dengan penduduk terpadat di Indonesia dan menyumbang lebih dari 75% penjualan semen tanah air.

Jadi harap maklum jika curah hujan tinggi yang sempat mengakibatkan banjir di berbagai daerah terutama di Jawa menjadi salah satu biang kerok melambatnya pembangunan yang berimbas pada penurunan permintaan semen.

Foto: BMKG Foto: BMKG |

Dua emiten sektor semen terbesar di tanah air yakni PT Semen Indonesia Tbk (SMGR) dan PT Indocement Tunggal Perkasa Tbk (INTP) juga mencatatkan penurunan volume penjualan semen pada 2M20 dibanding tahun lalu (-5,1% dan -6,2% yoy).

Penurunan volume penjualan semen SMGR dan INTP membuat pangsa pasar keduanya turun masing-masing menjadi 53,3% dan 25,7% pada 2M20. Padahal pada 2M19 pangsa pasar SMGR dan INTP masing-masing sebesar 54% dan 26,3%.

Menurut riset Bahana Sekuritas, salah satu faktor yang menjadi penyebab turunnya volume penjualan semen SMGR adalah kenaikan pada rata-rata harga jual (ASP). Hal ini berakibat pada beralihnya konsumen ke semen merek lain yang memberikan harga yang lebih kompetitif.

Pada dasarnya industri semen tanah air kemungkinan besar akan menghadapi periode yang sulit terutama pada 1Q20 – 1H20. Ada beberapa faktor yang berpotensi membuat penjualan semen melambat.

Pertama adalah curah hujan yang masih akan tinggi hingga bulan Maret. Mengutip dari situs resmi BMKG, periode hujan tinggi di bulan Februari-Maret 2020 berpotensi menyebabkan banjir di wilayah : Banten, DKI Jakarta, Jawa Barat, Jawa Tengah, DI Yogyakarta, Jawa Timur, Bali, Sulawesi Selatan, Sulawesi tengah, Sulawesi Tenggara dan Papua.

Jika hujan lebat masih akan terjadi terutama di daerah Jawa yang berkontribusi lebih dari 50% total penjualan semen domestik, maka tak menutup kemungkinan pembangunan masih akan terhambat sehingga mempengaruhi permintaan semen.

Faktor kedua yang berpotensi membuat penjualan semen domestik terancam adalah wabah COVID-19. Dengan lebih dari 126 ribu orang di lebih dari separuh negara di dunia terjangkiti, Organisasi Kesehatan Dunia (WHO) telah mendeklarasikan COVID-19 sebagai pandemi.

Indonesia yang dulu terkenal kebal, akhirnya kebobolan COVID-19 juga. Kini jumlah kasus di Indonesia sudah 34 orang. Padahal kasus pertama dilaporkan pada awal Maret, artinya ada setidaknya tiga kasus baru dalam sehari. Jika wabah ini terus merebak dan tak dapat dikendalikan maka aktivitas perekonomian jelas akan terganggu baik dari sisi permintaan maupun pasokan.

Namun investor juga perlu melihat adanya potensi baik dari sisi permintaan maupun perbaikan margin. Dari sisi permintaan investor perlu melihat kebijakan moneter yang longgar yang diambil oleh Bank Indonesia (BI).

Tahun lalu BI memangkas BI 7-Day Reverse Repo Rate (BI 7-DRRR) sebanyak empat kali dan masing-masing 25 basis poin (bps). Artinya secara total BI telah memangkas suku bunga acuan sebesar 100 bps pada 2019. Tahun ini tepatnya pada Februari lalu BI kembali memangkas suku bunga acuan sebesar 25 bps sehingga suku bunga acuan berada di level 4,75%.

Jika transmisi moneter baru akan efektif berdampak setelah enam bulan, maka bunga kredit akan berangsur turun cukup signifikan setelah kuartal pertama, terutama untuk bunga KPR. Berdasarkan Survei Harga Properti Residensial BI, suku bunga KPR yang tinggi menjadi alasan mengapa permintaan untuk properti masih lemah mengingat lebih dari 70% sumber pendanaan konsumen berasal dari KPR.

Sebenarnya suku bunga KPR sudah mulai turun pada akhir tahun lalu. Pada Desember 2018 misalnya, bunga KPR bank umum sebesar 9,68% kemudian akhir tahun lalu, bunga KPR bank umum turun menjadi 9,12% artinya ada penurunan sebesar 56 bps.

Jika ditambah dengan pemangkasan suku bunga acuan yang cukup agresif oleh BI maka suku bunga KPR bisa turun lebih dalam lagi. Hal ini berpotensi membuat sektor properti kembali bergeliat, ketika sektor properti mulai membaik maka permintaan semen juga bisa ikut terkerek

Dari sisi belanja pemerintah, alokasi anggaran untuk infrastruktur 2020 ditingkatkan sebesar 5,9% dari tahun sebelumnya menjadi Rp 423,3 triliun untuk kembali menggenjot pembangunan infrastruktur seperti pembangunan 3 unit jembatan baru hingga pembangunan 5.348 unit perumahan untuk masyarakat berpenghasilan rendah (MBR).

Tak sampai di situ, Kementerian Keuangan juga memutuskan untuk menambah sasaran pemberian subsidi bunga perumahan untuk MBR sebanyak 224 ribu rumah. Untuk merealisasikan penambahan subsidi bunga perumahan itu, pemerintah menyiapkan anggaran sebesar Rp 1,5 triliun.

“Kami juga akan menambah pembelian rumah baru untuk MBR. Sekarang ini subsidi bunga perumahan bisa 244 ribu rumah sebagai tambahan stok rumah yang sudah ada. Sehingga menciptakan demand dan development bisa tambah stok “ kata Menteri Keuangan Sri Mulyani pada Februari lalu seperti diwartakan detik.finance.com.

Dua faktor tersebut menjadi katalis positif yang berpotensi besar meningkatkan permintaan semen. Faktor lain yang juga perlu dicermati investor adalah dari sisi perbaikan margin.

Komponen biaya paling besar dalam produksi semen adalah bahan bakar (fuel & power) yang menyumbang sebesar lebih dari 40% dari total beban biaya manufaktur perusahaan semen. Bahan bakar yang umum digunakan dalam pembuatan semen adalah batu bara dan minyak.

Rendahnya harga batu bara terutama untuk yang memiliki nilai kalori rendah (~ 4.200 Kcal/Kg) dan rendahnya harga minyak menjadi poin positif yang membuat biaya untuk bahan bakar menjadi lebih rendah sehingga perbaikan margin bisa terjadi.

SMGR dan INTP merupakan dua emiten sektor semen yang merupakan market leader di pasar. Lebih dari 70% pangsa pasar semen domestik dikuasai oleh dua perusahaan ini. Kedua emiten ini juga termasuk emiten yang berkapitalisasi pasar besar atau big cap di tanah air.

Namun saham-saham emiten semen ini dilego oleh para investor sehingga harganya anjlok sangat dalam sejak awal tahun. Untuk SMGR sudah terkoreksi hingga 37% secara year to date hingga periode trading halt pukul 09.15 WIB pagi ini, Jumat (13/3/2020). Sementara untuk periode yang sama INTP terkoreksi lebih dalam yakni hingga 41%.

Saat ini SMGR ditransaksikan di EV/EBITDA 7,44x atau nyaris 1,5 standard deviasi di bawah rata-rata EV/EBITDA lima tahun terakhir. Sementara untuk emiten INTP saat ini ditransaksikan di EV/EBITDA 11,2x atau nyaris 0,75 standard deviasi di bawah rata-rata EV/EBITDA dalam periode lima tahun terakhir.

Di tengah pandemi COVID-19 yang menggerus indeks bursa saham tanah air, sebenarnya harga saham SMRG dan INTP termasuk di obral murah, hal ini membuat konsensus analis yang dihimpun Refinitiv memberikan rating 'buy' dengan median target harga Rp 15.300/unit atau dengan potensi upside 105,71%. Senada dengan SMGR, konsensus analis juga menyematkan rating ‘buy’ dengan median target harga Rp 21.650/unit atau dengan potensial upside 83,96%.

Namun kondisi pasar domestik dan global memang sedang tak kondusif dan dilanda kepanikan akibat pandemi COVID-19. Hal inilah yang membuat saham-saham yang sebenarnya berfundamental bagus pun diobral murah di pasar.

Volatilitas pasar saham masih akan tinggi. Bursa saham global terus terkena terpaan sell off secara masif, tetapi dasar dari pasar masih belum terlihat dengan jelas. Selagi musuh utama (baca : COVID-19) masih belum bisa dimusnahkan atau setidaknya dijinakkan, maka reaksi pasar masih akan sama. Panik...Panik...dan Panik...

Memang valuasi perusahaan yang menarik ini menjadi momentum untuk beli. Namun mengingat kondisi masih jauh dari kata kondusif, wait and see merupakan langkah yang bijak untuk diambil. Namun jika tak ingin kehilangan momentum untuk buy, bisa dengan strategi average down.

TIM RISET CNBC INDONESIA

(twg/twg) Next Article Permintaan Semen Belum Pulih Sejak Pandemi, Pendatatan SMGR Turun