Indosat, Si Kuda Hitam Industri Telko Gelar PHK

Jakarta, CNBC Indonesia - Saat ini dunia keuangan tengah ramai dengan penawaran pemutusan hubungan kerja PT Indosat Tbk (ISAT). Ini terjadi saat perusahaan itu dinilai sebagai perusahaan operator telekomunikasi (telko) domestik yang memiliki kinerja operasional paling berkembang di pasar.

Meskipun demikian, sentimen dari PHK di pasar modal biasanya hanya dapat berdampak pada jangka pendek-menengah. Dan selepas itu, justru membuat kinerjanya- baik operasional dan finansial- semakin ciamik dan diapresiasi pelaku pasar.

Perbaikan kinerja ISAT terutama tercermin pada kinerja sepanjang sembilan bulan pertama 2019. Meski posisinya terbontot di sisi kinerja operasional dan dari sisi finansial dari total tiga perusahaan telko domestik, ia justru menang dari sisi pertumbuhan.

Hal tersebut terutama disebabkan awal penghitungan yang rendah (low initial calculation). Dengan mengesampingkan dulu faktor PHK, mari simak kinerja perseroan lebih dahulu dari sisi operasional.

Dalam risetnya tertanggal 20 Desember 2019, analis PT RHB Sekuritas Indonesia Michael W. Setjoadi menilai meskipun ISAT menjadi operator terakhir yang mengadopsi teknologi 4G, pertumbuhan EBITDA ISAT paling tinggi dibanding dua operator telko lain pada periode 9 bulan 2019 (9M2019), yaitu 40%.

Tingkat penghasilan (yield) layanan data ISAT juga mampu tumbuh pada periode Juni-November 2019 menjadi Rp 10.189 per gigabita dari Rp 9.851/GB justru ketika kinerja EXCL stagnan. Bersama TLKM, yield layanan data Indosat juga sudah naik hingga November terutama karena adanya kenaikan harga paket data.

Data Yield (Rp/GB)

Operator | Jun-19 | Jul-19 | Aug-19 | Sep-19 | Oct-19 | Nov-19 |

Indosat | 9851 | 9851 | 9851 | 9851 | 10189 | 10189 |

XL | 9845 | 9845 | 9845 | 9845 | 9845 | 9845 |

Telkomsel | 10677 | 10807 | 10652 | 10652 | 10652 | 10664 |

Sumber: RHB Sekuritas Indonesia, PT

Selain itu, arus data per pelanggan (data traffic per subscriber) ISAT juga memiliki perkembangan tertinggi yaitu menjadi 5 GB/pelanggan dan sudah hampir menyaingi XL yang berada di angka 5,1 GB/pelanggan.

Angka data traffic per subscriber Telkom masih cukup rendah yaitu pada 3,5 GB/user karena baru sekitar 66% pelanggannya yang berlangganan paket data, yang dinilai Michael lebih disebabkan oleh masih banyaknya pelanggan dari bisnis warisan (legacy) seperti layanan telepon dan SMS.

Blended Data Traffic/Subsriber (GB/pelanggan)

Operator | 2Q 2018 | 3Q 2018 | 4Q 2018 | 1Q 2019 | 2Q 2019 | 3Q 2019 |

Indosat | 1.7 | 2.3 | 4.1 | 3.7 | 4.6 | 5 |

XL | 3.3 | 3.8 | 3.9 | 4.3 | 4.9 | 5.1 |

Telkomsel | 1.9 | 2.2 | 2.6 | 2.8 | 3.2 | 3.5 |

Sumber: RHB Sekuritas Indonesia

Membaiknya kinerja operasional ternyata juga tercermin pada susutnya rugi bersih ISAT secara fantastis, yaitu 81,51% menjadi tinggal Rp 284,59 miliar dari periode yang sama pada 2018 Rp 1,53 triliun.

Namun, jangan lupa bahwa setelah PHK akan ada beberapa dampak turunan. Dalam jangka pendek, pelaku pasar dapat menyikapi aksi pensiun dini, atau sederhananya: pemecatan, secara positif atau negatif karena masih fifty-fifty. Itu dari dampak jangka pendek.

Berkaca pada PHK yang dilakukan XL pada 2017, tentu kemungkinan besar pemecatan akan disusul oleh membengkaknya beban karyawan akibat pemberian pesangon yang tentu akan memengaruhi pengeluaran perseroan di pos tersebut, dan dapat disikapi negatif juga di pasar. Itu dari dampak jangka menengahnya.

Pada riset yang sama dan belum memfaktorkan PHK Indosat, Michael masih menilai industri telekomunikasi akan positif tahun ini terutama dengan potensi naiknya konsumsi data publik dan masih menyematkan rekomendasi BELI untuk ketiga emiten.

Michael juga masih memilih ISAT sebagai pilihan utama dengan target harga TP Rp 4.000/saham, sedangkan pilihan kedua jatuh pada EXCL dengan TP Rp 3.850/saham. Baru TLKM menjadi pilihan terakhir dengan TP Rp 4.700/saham.

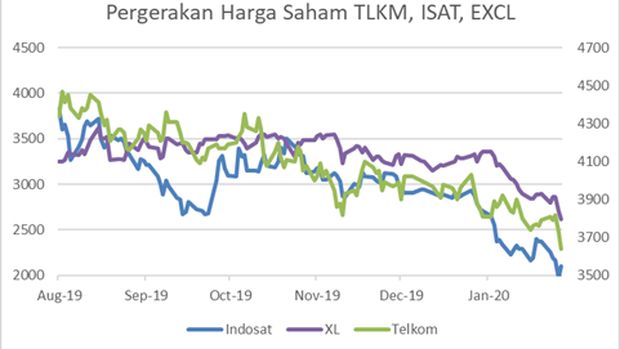

Penurunan harga saham ketiga operator telko itu sejak awal tahun, ternyata seiring dengan bobot ketiganya yang semakin besar di pasar sehingga turut memengaruhi Indeks Harga Saham Gabungan (IHSG) yang juga masih turun sejak awal tahun.

Satu faktor lain yang perlu diperhitungkan dari Indosat adalah pekerjaan rumah bagi manajemen dalam mengelola beban bunga pinjamannya, yang masih di atas angka psikologis Rp 1,5 triliun, tepatnya Rp 1,52 triliun pada akhir September 2019 dibanding posisi akhir 2018 Rp 1,67 triliun.

Tingginya beban keuangan yang tidak diiringi pemulihan EBITDA sesuai ekspektasi membuat peringkat utang ISAT diturunkan Fitch Ratings menjadi BBB dari BBB+.

Namun, seiring dengan tren menara BTS mandiri di industri, ISAT turut menjual 2.100 menaranya pada Desember lalu dengan nilai transaksi Rp 4,44 triliun dan mendapatkan pendapatan dari penjualan aset untuk mendukung ekspansinya lebih luas lagi.

Foto: Irvin Avriano Arief Foto: Irvin Avriano AriefSumber: Refinitiv |

TIM RISET CNBC INDONESIA