Ada The Fed di Balik Perkasanya Rupiah?

Putu Agus Pransuamitra,

CNBC Indonesia

23 January 2020 06:45

Jika melihat sedikit lebih ke belakang lagi, tren penguatan rupiah sudah dimulai sejak awal Oktober 2019. Di luar kondisi dalam negeri dan perekonomian global yang membaik, ada faktor tidak langsung yang juga berperan terhadap perkasanya Mata Uang Garuda.

Beberapa hari sebelum rupiah memulai tren penguatan, bank sentral AS (Federal Reserve/The Fed) secara aktif melakukan operasi moneter dengan menyuntikkan likuiditas ke pasar finansial melalui program repurchase agreement (repo).

Saat itu pasar uang antar bank (PUAB) di AS sedang mengalami pengetatan, bahkan suku bunga overnight mencapai 10%, sebagaimana dilansir nasdaq.com.

Untuk mencegah gejolak finansial, The Fed melakukan operasi moneter dengan repo. Caranya, mereka membeli surat-surat berharga seperti obligasi pemerintah AS jangka pendek (Treasury Bill), efek beragun aset (EBA), dan surat berharga lain dari bank konvensional. Selanjutnya, bank konvensional bisa kembali membeli surat berharga itu beberapa hari atau minggu kemudian, dengan bunga lebih rendah.

Program tersebut mirip dengan quantitative easing (QE) yang dilakukan The Fed saat krisis finansial 2008 hingga akhir 2014, dengan total nilai aset yang dimiliki atau disebut balance sheet sebesar US$ 4,5 triliun.

Sejak bulan Oktober 2017, The Fed mulai mengurangi balance sheet, saat itu terjadi The Fed melepas aset yang dipegang sehingga menyerap likuiditas di pasar. Kini sejak bulan Oktober lalu The Fed kembali melakukan hal yang sama, meski dikatakan bukan QE.

Sejak saat itu The Fed telah menggelontorkan dana sebesar US$ 500 miliar di pasar repo, dan hingga 16 Januari outstanding repo di neraca (balance sheet) The Fed sebesar US$ 229 miliar. Mirip dengan efek QE, banjirnya likuiditas akibat program repo The Fed berimbas pada penguatan bursa saham AS hingga mencetak rekor tertinggi sepanjang masa.

Hal tersebut diakui oleh Presiden The Fed wilayah Dallas, Robert Kaplan, yang menyatakan kebijakan repo kemungkinan menyebabkan beberapa konsekuensi yang tidak disengaja.

"Di satu sisi ini bukan QE, tapi saya pikir ini memiliki beberapa efek seperti QE" kata Kaplan sebagaimana dilansir Finansial Times, Senin (20/1/2020) lalu. Berdasarkan data Refinitiv, sejak The Fed mengumumkan akan membeli Treasury Bill hingga Selasa kemarin, indeks S&P 500 sudah menguat 13%.

Itu berarti pelaku pasar masuk ke aset-aset berisiko yang memberikan imbal hasil tinggi. Dampak lainnya, aset-aset Indonesia juga menjadi incaran pelaku pasar. Obligasi atau Surat Berharga Negara (SBN) yang memberikan imbal hasil tinggi juga menjadi target investasi pelaku pasar.

Terbukti yield atau imbal hasil obligasi tenor 10 tahun sejak 11 Oktober lalu hingga hari ini sudah turun 56,7 basis poin (bps) menjadi 6,715%. Sebagai informasi, pergerakan yield obligasi berbanding terbalik dengan harganya. Ketika yield turun, berarti harga sedang naik. Sebaliknya, ketika yield naik, berarti harga sedang turun.

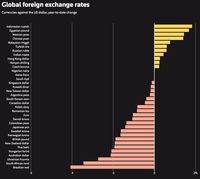

Selain itu berdasarkan data Ditjen Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan, sejak awal Oktober hingga 17 Januari investor asing tercatat masuk ke pasar obligasi sebesar Rp 54,52 triliun. Derasnya aliran modal yang masuk ke dalam negeri tersebut menjadi salah satu alasan rupiah perkasa, hingga menjadi mata uang terbaik dunia.

Perlu dicatat, ketika pelaku pasar AS kebanjiran likuiditas, mereka akan memutarnya di pasar modal AS, dan juga ke aset di negara berkembang yang dinilai aman serta menjanjikan. Obligasi pemerintah Indonesia, sebagaimana estimasi Goldman Sachs dan Merril Lynch, adalah salah satunya.

TIM RISET CNBC INDOSESIA

(pap/pap)

Beberapa hari sebelum rupiah memulai tren penguatan, bank sentral AS (Federal Reserve/The Fed) secara aktif melakukan operasi moneter dengan menyuntikkan likuiditas ke pasar finansial melalui program repurchase agreement (repo).

Saat itu pasar uang antar bank (PUAB) di AS sedang mengalami pengetatan, bahkan suku bunga overnight mencapai 10%, sebagaimana dilansir nasdaq.com.

Program tersebut mirip dengan quantitative easing (QE) yang dilakukan The Fed saat krisis finansial 2008 hingga akhir 2014, dengan total nilai aset yang dimiliki atau disebut balance sheet sebesar US$ 4,5 triliun.

Sejak bulan Oktober 2017, The Fed mulai mengurangi balance sheet, saat itu terjadi The Fed melepas aset yang dipegang sehingga menyerap likuiditas di pasar. Kini sejak bulan Oktober lalu The Fed kembali melakukan hal yang sama, meski dikatakan bukan QE.

Sejak saat itu The Fed telah menggelontorkan dana sebesar US$ 500 miliar di pasar repo, dan hingga 16 Januari outstanding repo di neraca (balance sheet) The Fed sebesar US$ 229 miliar. Mirip dengan efek QE, banjirnya likuiditas akibat program repo The Fed berimbas pada penguatan bursa saham AS hingga mencetak rekor tertinggi sepanjang masa.

Hal tersebut diakui oleh Presiden The Fed wilayah Dallas, Robert Kaplan, yang menyatakan kebijakan repo kemungkinan menyebabkan beberapa konsekuensi yang tidak disengaja.

"Di satu sisi ini bukan QE, tapi saya pikir ini memiliki beberapa efek seperti QE" kata Kaplan sebagaimana dilansir Finansial Times, Senin (20/1/2020) lalu. Berdasarkan data Refinitiv, sejak The Fed mengumumkan akan membeli Treasury Bill hingga Selasa kemarin, indeks S&P 500 sudah menguat 13%.

Itu berarti pelaku pasar masuk ke aset-aset berisiko yang memberikan imbal hasil tinggi. Dampak lainnya, aset-aset Indonesia juga menjadi incaran pelaku pasar. Obligasi atau Surat Berharga Negara (SBN) yang memberikan imbal hasil tinggi juga menjadi target investasi pelaku pasar.

Foto: Refinitiv Foto: Refinitiv |

Terbukti yield atau imbal hasil obligasi tenor 10 tahun sejak 11 Oktober lalu hingga hari ini sudah turun 56,7 basis poin (bps) menjadi 6,715%. Sebagai informasi, pergerakan yield obligasi berbanding terbalik dengan harganya. Ketika yield turun, berarti harga sedang naik. Sebaliknya, ketika yield naik, berarti harga sedang turun.

Selain itu berdasarkan data Ditjen Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan, sejak awal Oktober hingga 17 Januari investor asing tercatat masuk ke pasar obligasi sebesar Rp 54,52 triliun. Derasnya aliran modal yang masuk ke dalam negeri tersebut menjadi salah satu alasan rupiah perkasa, hingga menjadi mata uang terbaik dunia.

Perlu dicatat, ketika pelaku pasar AS kebanjiran likuiditas, mereka akan memutarnya di pasar modal AS, dan juga ke aset di negara berkembang yang dinilai aman serta menjanjikan. Obligasi pemerintah Indonesia, sebagaimana estimasi Goldman Sachs dan Merril Lynch, adalah salah satunya.

TIM RISET CNBC INDOSESIA

(pap/pap)