Cukup Tangguh pada Q3, Begini Prospek Rupiah Q4

Putu Agus Pransuamitra,

CNBC Indonesia

03 October 2019 07:04

Jakarta, CNBC Indonesia - Kinerja rupiah terbilang cukup bagus di kuartal III-2019, meski harus melemah 0,46% secara point-to-point. Mata Uang Garuda bahkan memberikan perlawanan ketat terhadap greenback.

Rupiah mengawali kuartal III dengan apik, pada 15 Juli sudah mencatat penguatan 1,7% dan mencapai titik terkuat satu tahun di level Rp 13.885/US$.

Namun setelahnya rupiah berbalik melemah hingga ke Rp 14.350/US$ pada 6 Agustus. Kemudian rupiah sempat perkasa lagi dan menguat ke Rp 13.980/US$ pada pertengahan September. Kondisi dalam negeri yang kurang kondusif akibat serangkaian aksi demonstrasi dua pekan terakhir September membuat rupiah akhirnya takluk.

Ada dua penggerak utama dolar AS vs rupiah di kuartal III, yakni perang dagang AS-China dan kebijakan moneter bank sentral AS (Federal Reserve/The Fed) dan Bank Indonesia (BI). Dua hal tersebut masih akan menjadi penggerak utama di kuartal IV tahun ini.

Hubungan AS-China pada periode Juli-September panas-dingin. Pada bulan Agustus lalu, China mengumumkan bahwa pihaknya akan membebankan bea masuk berkisar antara 5%-10% bagi produk impor asal AS senilai US$ 75 miliar.

Lebih lanjut, China juga mengumumkan pengenaan bea masuk senilai 25% terhadap mobil asal pabrikan AS, serta bea masuk sebesar 5% atas komponen mobil. AS pun merespons dengan mengumumkan pihaknya akan menaikkan bea masuk bagi US$ 250 miliar produk impor asal China, dari yang saat ini sebesar 25% menjadi 30%.

Sementara itu, bea masuk bagi produk impor asal China lainnya senilai US$ 300 miliar akan dinaikkan menjadi 15% dari rencana sebelumnya yang hanya sebesar 10%.

Namun, kedua negara segera sepakat menunda kenaikan tarif dan memulai kembali perundingan dagang AS-China pada 10-11 Oktober di Washington. Ini merupakan perundingan tingkat tinggi, delegasi China akan dipimpin oleh Wakil Perdana Menteri Liu He, sementara AS akan dikomandoi oleh Kepala Kantor Perwakilan Dagang Robert Lighthizer.

Dari sisi kebijakan moneter, The Fed dan BI seakan "berlomba" memangkas suku bunga. The Fed di bawah Jerome Powell memangkas suku bunga sebanyak dua kali, sementara BI di bawah Perry Warjiyo melakukan tiga kali pemangkasan beruntun.

Tetapi situasi yang dihadapi kali ini berbeda, The Fed memangkas suku bunga akibat pelambatan ekonomi sehingga diperlukan stimulus untuk kembali memacu roda perekonomian.

Sementara BI memangkas suku bunga karena memiliki ruang yang bisa dimanfaatkan dari terjaganya inflasi dan defisit transaksi berjalan (current account deficit/CAD). Ruang tersebut dimanfaatkan BI untuk lebih memacu lagi perekonomian Indonesia.

Oleh karena itu, pemangkasan suku bunga yang dilakukan oleh BI cenderung membawa rupiah menguat, sebaliknya kebijakan The Fed memberikan tekanan bagi dolar AS.

(BERLANJUT KE HALAMAN 2)

Perundingan dagang AS-China 10-11 Oktober di Washington tentu menjadi perhatian utama para investor. Asa damai dagang terus menjadi headline di media-media bisnis menunjukkan besarnya harapan akan adanya kesepakatan dagang kedua negara.

Sudah lebih dari satu tahun kedua negara terlibat perang dagang, dampaknya tidak hanya dirasakan AS dan China tetapi secara global. Pertumbuhan ekonomi kedua negara melambat, yang turut menyeret turun pertumbuhan ekonomi dunia.

Deal dagang sekecil apapun dari kedua negara dikatakan dapat mengangkat sentimen pelaku pasar. Hal ini menunjukkan betapa besarnya pengaruh perang dagang baik di sektor riil maupun di pasar modal. Hal tersebut diungkapkan oleh Vice Chairman Blackstone, Tony James, sebagaimana dilansir CNBC International pada 21 September lalu.

"Saya tidak akan meremehkan kesepakatan dagang item-item kecil. Deal sekecil apapun akan memberikan pesan kedua negara siap berunding, dan membuat kepercayaan bisnis meningkat" kata James.

Seandainya kedua negara mencapai deal, pelaku pasar kembali ceria dan perekonomian global diharapkan membaik. Investasi akan kembali mengalir ke aset berisiiko dan berimbal hasil tinggi. Indonesia akan menjadi salah satu tujuan investasi mengingat suku bunga yang ditawarkan masih atraktif, dan akhirnya akan berdampak positif bagi rupiah.

Sebaliknya, patut diwaspadai jika pada akhirnya perundingan kedua negara malah berujung eskalasi perang dagang seperti yang terjadi sebelumnya. Tentunya sentimen pelaku pasar akan memburuk kembali, dan keluar dari aset-aset berisiko.

Selain perundingan dagang AS-China, kebijakan moneter The Fed dan BI tentunya akan menggerakkan rupiah lebih jauh.

Di tengah euforia perundingan dagang, AS kembali diterpa isu resesi setelah Selasa kemarin Institute fo Supply Management melaporkan angka Purchasing Managers' Index (PMI) manufaktur AS periode September berada di 47,8. Turun dibandingkan bulan sebelumnya yang sebesar 49,1.

Indeks ini menggunakan angka 50 sebagai ambang batas, di bawah 50 artinya kontraksi yakni aktivitas sektor manufaktur semakin menyusut, sementara di atas 50 berarti ekspansi atau peningkatan aktivitas.

Kontraksi yang dialami sektor manufaktur AS di bulan September tersebut merupakan yang terdalam sejak satu dekade terakhir, tepatnya sejak Juni 2009 ketika resesi besar di AS 2007-2009 berakhir.

Usai rilis data tersebut, The Fed kembali diprediksi memangkas suku bunga di akhir bulan ini. Data dari piranti FedWatch milik CME Group Rabu malam kemarin menunjukkan probabilitas suku bunga dipangkas 25 basis poin (bps) menjadi 1,5-1,75% pada 30 Oktober (31 Oktober dini hari WIB) sebesar 71,1%.

Probabilitas tersebut naik signifikan dibandingkan sebelum rilis data dari ISM yakni sebesar 41,1%, yang berarti pelaku pasar melihat peluang yang semakin besar The Fed akan memangkas lagi suku bunganya.

Di sisi lain, BI setelah memangkas suku bunga tiga bulan beruntun masing-masing 25 basis poin menjadi 5,24% agaknya belum akan melakukan lagi di bulan ini. BI tentunya akan mengamati terlebih dahulu transmisi pemangkasan tersebut ke sektor riil.

Meski demikian, tidak menutup kemungkinan BI akan kembali memangkas suku bunga melihat inflasi yang masih terus terjaga. Secara tahunan atau year-on-year (YoY), inflasi di bulan September tercatat tumbuh 3,39%, lebih rendah dari bulan sebelumnya 3,49%. BI sendiri memperkirakan inflasi tahun ini di bawah titik tengah kisaran sasarannya 3,5±1%

BI memprediksi produk domestik bruto (PDB) Indonesia di kuartal III sebesar 5,1% YoY, pertumbuhan tersebut lebih baik dari tiga bulan sebelumnya sebesar 5,05% YoY. Untuk tahun 2019, BI memprediksi pertumbuhan ekonomi berada di bawah titik tengah 5-5,4%.

Sementara untuk defisit neraca perdagangan (current account deficit/CAD) yang selama ini menjadi "hantu" bagi perekonomian Indonesia, diprediksi tetap terkendali dalam kisaran 2,5-3,0% PDB.

Outlook perekonomian Indonesia terlihat masih cukup baik jika dibandingkan ekonomi AS yang masih terus dihantui resesi. Jika kondisi pasar finansial tetap kondusif, tentunya akan ditentukan oleh hasil perundingan dagang AS-China, besar kemungkinan rupiah akan menguat di sisa tahun ini.

TIM RISET CNBC INDONESIA

(pap/pap) Add as a preferred

as a preferred

source on Google Next Article Dasco Puji BI yang Bikin Kuat Rupiah & RI Tak Bergantung Dolar AS

Rupiah mengawali kuartal III dengan apik, pada 15 Juli sudah mencatat penguatan 1,7% dan mencapai titik terkuat satu tahun di level Rp 13.885/US$.

Namun setelahnya rupiah berbalik melemah hingga ke Rp 14.350/US$ pada 6 Agustus. Kemudian rupiah sempat perkasa lagi dan menguat ke Rp 13.980/US$ pada pertengahan September. Kondisi dalam negeri yang kurang kondusif akibat serangkaian aksi demonstrasi dua pekan terakhir September membuat rupiah akhirnya takluk.

Ada dua penggerak utama dolar AS vs rupiah di kuartal III, yakni perang dagang AS-China dan kebijakan moneter bank sentral AS (Federal Reserve/The Fed) dan Bank Indonesia (BI). Dua hal tersebut masih akan menjadi penggerak utama di kuartal IV tahun ini.

Hubungan AS-China pada periode Juli-September panas-dingin. Pada bulan Agustus lalu, China mengumumkan bahwa pihaknya akan membebankan bea masuk berkisar antara 5%-10% bagi produk impor asal AS senilai US$ 75 miliar.

Lebih lanjut, China juga mengumumkan pengenaan bea masuk senilai 25% terhadap mobil asal pabrikan AS, serta bea masuk sebesar 5% atas komponen mobil. AS pun merespons dengan mengumumkan pihaknya akan menaikkan bea masuk bagi US$ 250 miliar produk impor asal China, dari yang saat ini sebesar 25% menjadi 30%.

Sementara itu, bea masuk bagi produk impor asal China lainnya senilai US$ 300 miliar akan dinaikkan menjadi 15% dari rencana sebelumnya yang hanya sebesar 10%.

Namun, kedua negara segera sepakat menunda kenaikan tarif dan memulai kembali perundingan dagang AS-China pada 10-11 Oktober di Washington. Ini merupakan perundingan tingkat tinggi, delegasi China akan dipimpin oleh Wakil Perdana Menteri Liu He, sementara AS akan dikomandoi oleh Kepala Kantor Perwakilan Dagang Robert Lighthizer.

Dari sisi kebijakan moneter, The Fed dan BI seakan "berlomba" memangkas suku bunga. The Fed di bawah Jerome Powell memangkas suku bunga sebanyak dua kali, sementara BI di bawah Perry Warjiyo melakukan tiga kali pemangkasan beruntun.

Tetapi situasi yang dihadapi kali ini berbeda, The Fed memangkas suku bunga akibat pelambatan ekonomi sehingga diperlukan stimulus untuk kembali memacu roda perekonomian.

Sementara BI memangkas suku bunga karena memiliki ruang yang bisa dimanfaatkan dari terjaganya inflasi dan defisit transaksi berjalan (current account deficit/CAD). Ruang tersebut dimanfaatkan BI untuk lebih memacu lagi perekonomian Indonesia.

Oleh karena itu, pemangkasan suku bunga yang dilakukan oleh BI cenderung membawa rupiah menguat, sebaliknya kebijakan The Fed memberikan tekanan bagi dolar AS.

(BERLANJUT KE HALAMAN 2)

Perundingan dagang AS-China 10-11 Oktober di Washington tentu menjadi perhatian utama para investor. Asa damai dagang terus menjadi headline di media-media bisnis menunjukkan besarnya harapan akan adanya kesepakatan dagang kedua negara.

Sudah lebih dari satu tahun kedua negara terlibat perang dagang, dampaknya tidak hanya dirasakan AS dan China tetapi secara global. Pertumbuhan ekonomi kedua negara melambat, yang turut menyeret turun pertumbuhan ekonomi dunia.

Deal dagang sekecil apapun dari kedua negara dikatakan dapat mengangkat sentimen pelaku pasar. Hal ini menunjukkan betapa besarnya pengaruh perang dagang baik di sektor riil maupun di pasar modal. Hal tersebut diungkapkan oleh Vice Chairman Blackstone, Tony James, sebagaimana dilansir CNBC International pada 21 September lalu.

"Saya tidak akan meremehkan kesepakatan dagang item-item kecil. Deal sekecil apapun akan memberikan pesan kedua negara siap berunding, dan membuat kepercayaan bisnis meningkat" kata James.

Seandainya kedua negara mencapai deal, pelaku pasar kembali ceria dan perekonomian global diharapkan membaik. Investasi akan kembali mengalir ke aset berisiiko dan berimbal hasil tinggi. Indonesia akan menjadi salah satu tujuan investasi mengingat suku bunga yang ditawarkan masih atraktif, dan akhirnya akan berdampak positif bagi rupiah.

Sebaliknya, patut diwaspadai jika pada akhirnya perundingan kedua negara malah berujung eskalasi perang dagang seperti yang terjadi sebelumnya. Tentunya sentimen pelaku pasar akan memburuk kembali, dan keluar dari aset-aset berisiko.

Selain perundingan dagang AS-China, kebijakan moneter The Fed dan BI tentunya akan menggerakkan rupiah lebih jauh.

Di tengah euforia perundingan dagang, AS kembali diterpa isu resesi setelah Selasa kemarin Institute fo Supply Management melaporkan angka Purchasing Managers' Index (PMI) manufaktur AS periode September berada di 47,8. Turun dibandingkan bulan sebelumnya yang sebesar 49,1.

Indeks ini menggunakan angka 50 sebagai ambang batas, di bawah 50 artinya kontraksi yakni aktivitas sektor manufaktur semakin menyusut, sementara di atas 50 berarti ekspansi atau peningkatan aktivitas.

Kontraksi yang dialami sektor manufaktur AS di bulan September tersebut merupakan yang terdalam sejak satu dekade terakhir, tepatnya sejak Juni 2009 ketika resesi besar di AS 2007-2009 berakhir.

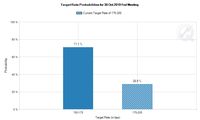

Grafik: Probabilitas Suku Bunga The Fed 30 Oktober Grafik: Probabilitas Suku Bunga The Fed 30 OktoberSumber: CME Group |

Usai rilis data tersebut, The Fed kembali diprediksi memangkas suku bunga di akhir bulan ini. Data dari piranti FedWatch milik CME Group Rabu malam kemarin menunjukkan probabilitas suku bunga dipangkas 25 basis poin (bps) menjadi 1,5-1,75% pada 30 Oktober (31 Oktober dini hari WIB) sebesar 71,1%.

Probabilitas tersebut naik signifikan dibandingkan sebelum rilis data dari ISM yakni sebesar 41,1%, yang berarti pelaku pasar melihat peluang yang semakin besar The Fed akan memangkas lagi suku bunganya.

Di sisi lain, BI setelah memangkas suku bunga tiga bulan beruntun masing-masing 25 basis poin menjadi 5,24% agaknya belum akan melakukan lagi di bulan ini. BI tentunya akan mengamati terlebih dahulu transmisi pemangkasan tersebut ke sektor riil.

Meski demikian, tidak menutup kemungkinan BI akan kembali memangkas suku bunga melihat inflasi yang masih terus terjaga. Secara tahunan atau year-on-year (YoY), inflasi di bulan September tercatat tumbuh 3,39%, lebih rendah dari bulan sebelumnya 3,49%. BI sendiri memperkirakan inflasi tahun ini di bawah titik tengah kisaran sasarannya 3,5±1%

BI memprediksi produk domestik bruto (PDB) Indonesia di kuartal III sebesar 5,1% YoY, pertumbuhan tersebut lebih baik dari tiga bulan sebelumnya sebesar 5,05% YoY. Untuk tahun 2019, BI memprediksi pertumbuhan ekonomi berada di bawah titik tengah 5-5,4%.

Sementara untuk defisit neraca perdagangan (current account deficit/CAD) yang selama ini menjadi "hantu" bagi perekonomian Indonesia, diprediksi tetap terkendali dalam kisaran 2,5-3,0% PDB.

Outlook perekonomian Indonesia terlihat masih cukup baik jika dibandingkan ekonomi AS yang masih terus dihantui resesi. Jika kondisi pasar finansial tetap kondusif, tentunya akan ditentukan oleh hasil perundingan dagang AS-China, besar kemungkinan rupiah akan menguat di sisa tahun ini.

TIM RISET CNBC INDONESIA

(pap/pap) Add

source on Google Next Article Dasco Puji BI yang Bikin Kuat Rupiah & RI Tak Bergantung Dolar AS