Genjot Infrastruktur Jabar, BJB Sosialisasikan BJB Indah

miq,

CNBC Indonesia

26 September 2019 12:24

Pangandaran, CNBC Indonesia - Direktur Utama PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. (BJBR) Yuddy Renaldi menghadiri acara Forum Koordinasi Penyelenggaraan Pemerintahan Daerah Jawa Barat di Pantai Indah Resort Hotel Timur Pangandaran, Kamis (26/9/2019).

Yuddy memanfaatkan acara itu untuk menyosialisasikan program BJB INDAH (Infrastruktur Daerah) kepada seluruh bupati/wali kota di Jawa Barat. Turut hadir dalam acara antara lain Gubernur Jawa Barat Ridwan Kamil dan Kepala Grup Advisory dan Pengembangan Ekonomi Kantor Perwakilan Bank Indonesia Provinsi Jawa Barat Pribadi Santoso.

"Sejak awal berdiri, Bank BJB telah berperan aktif dalam penyaluran kredit infrastruktur berbekal pengalaman serta dukungan sistem dan SDM yang andal, Bank BJB sangat siap bertindak sebagai lead maupun arranger dalam pembiayaan untuk mendukung kegiatan pembiayaan infrastruktur," ujarnya.

Ia mengatakan, sampai semester I-2019, BJB telah menyalurkan kredit infrastruktur Rp 3,1 triliun meningkat dibandingkan periode sebelumnya sebesar Rp 2,5 triliun. Bank BJB memproyeksi penyaluran kredit infrastruktur sampai akhir tahun dapat mencapai Rp 8 triliun.

Yuddy menjelaskan, penyaluran kredit infrastruktur segmen komersial dilakukan dalam bentuk kredit modal kerja yang digunakan untuk mendukung sejumlah proyek antara lain proyek Jalan Lingkar Majalaya, proyek penataan Alun-Alun Kejaksaan Kota Cirebon, hingga pembangunan Pasar Rakyat Awipari Kota Tasikmalaya.

Adapun penyaluran kredit infrastruktur segmen korporasi dilakukan dengan pola sindikasi maupun bilateral untuk mendukung proyek-proyek strategis nasional seperti proyek Jalan Tol Elevated Jakarta-Cikampek dan proyek Jalan Tol Kanci-Pejagan.

Yuddy menambahkan, target market BJB INDAH ditujukan untuk pemerintah daerah dan BUMD yang memenuhi persyaratan. Terdapat tiga klasifikasi berdasarkan jangka waktu, yaitu jangka pendek, jangka menengah, dan jangka menengah. Perinciannya adalah sebagai berikut:

Jangka pendek: pinjaman daerah dalam jangka waktu kurang atau sama dengan 1 (satu) tahun anggaran dengan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lainnya, yang seluruhnya harus dilunasi dalam tahun anggaran berjalan. Pinjaman Jangka Pendek digunakan hanya untuk menutup kekurangan arus kas.

Jangka menengah: pinjaman daerah dalam jangka waktu lebih dari 1 (satu) tahun anggaran dengan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lainnya, yang seluruhnya harus dilunasi dalam kurun waktu yang tidak melebihi sisa masa jabatan Kepala Daerah di daerah yang bersangkutan. Pinjaman jangka menengah digunakan untuk membiayai kegiatan prasarana dan/atau sarana pelayanan publik di daerah yang tidak menghasilkan penerimaan daerah.

Jangka panjang: pinjaman daerah dalam jangka waktu pengembalian pinjaman lebih dari 1 (satu) tahun anggaran dengan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lainnya, yang seluruhnya harus dilunasi pada tahun anggaran berikutnya sesuai dengan persyaratan perjanjian pinjaman.

Khusus untuk jangka panjang, Yuddy mengatakan, pinjaman jangka panjang diperkenankan melewati masa jabatan kepala daerah dengan ketentuan dalam rangka mendukung prioritas nasional dan/atau kepentingan strategis nasional sesuai dengan ketentuan peraturan perundang-undangan.

"Pinjaman jangka panjang digunakan untuk membiayai infrastruktur dan/atau kegiatan investasi berupa kegiatan pembangunan prasarana dan/atau sarana dalam rangka penyediaan pelayanan publik yang menjadi urusan pemerintahan daerah, dengan tujuan antara lain menghasilkan penerimaan bagi APBD yang berkaitan dengan pembangunan prasarana dan sarana tersebut, menghasilkan penerimaan tidak langsung berupa penghematan belanja APBD yang seharusnya dikeluarkan apabila kegiatan tersebut tidak dilaksanakan, dan manfaat ekonomi dan sosial," kata Yuddy.

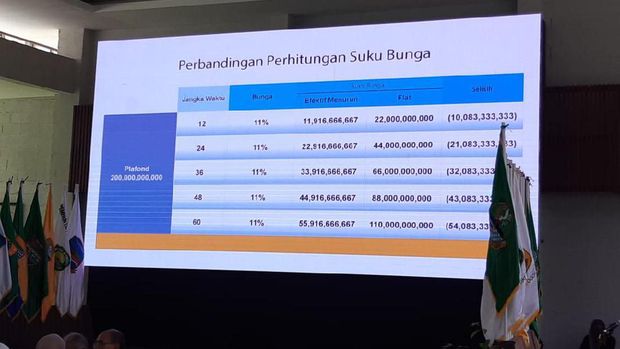

Lebih lanjut, Yuddy memberikan simulasi keunggulan pinjaman BJB dibandingkan bank lain. Misalnya untuk plafon Rp 200 miliar. BJB menawarkan suku bunga 11% per tahun efektif menurun dalam jangka waktu 12 bulan. Sedangkan untuk plafon yang sama, ada bank lain yang menawarkan suku bunga flat 6% per tahun efektif dalam jangka waktu 12 besar.

"Dibanding yang suku bunga flat, dia lebih besar, double. Kalau efektif menurun, pokok pinjaman yang menurun. Silakan window shopping dulu, kalau lihat BJB lebih mahal, diteliti. Jangan sampai kecele saat dieksekusi karena cost yang kita bayar lebih mahal dari yang ditawarkan BJB," kata Yuddy.

"Kami sosialisasi agar bapak hati-hati saat terima penawaran. Bukan ingin tawarkan bunga yang bersaing tapi hasil penghitungan menjadi fair. Kami siap sedia bantu bapak ibu untuk menghitungnya," lanjutnya.

(dob/dob) Add as a preferred

as a preferred

source on Google

Next Article

Diterpa Kasus Korupsi, BJB (BJBR) Beri Sinyal Tetap Bagi Dividen Jumbo

Yuddy memanfaatkan acara itu untuk menyosialisasikan program BJB INDAH (Infrastruktur Daerah) kepada seluruh bupati/wali kota di Jawa Barat. Turut hadir dalam acara antara lain Gubernur Jawa Barat Ridwan Kamil dan Kepala Grup Advisory dan Pengembangan Ekonomi Kantor Perwakilan Bank Indonesia Provinsi Jawa Barat Pribadi Santoso.

"Sejak awal berdiri, Bank BJB telah berperan aktif dalam penyaluran kredit infrastruktur berbekal pengalaman serta dukungan sistem dan SDM yang andal, Bank BJB sangat siap bertindak sebagai lead maupun arranger dalam pembiayaan untuk mendukung kegiatan pembiayaan infrastruktur," ujarnya.

Ia mengatakan, sampai semester I-2019, BJB telah menyalurkan kredit infrastruktur Rp 3,1 triliun meningkat dibandingkan periode sebelumnya sebesar Rp 2,5 triliun. Bank BJB memproyeksi penyaluran kredit infrastruktur sampai akhir tahun dapat mencapai Rp 8 triliun.

Yuddy menjelaskan, penyaluran kredit infrastruktur segmen komersial dilakukan dalam bentuk kredit modal kerja yang digunakan untuk mendukung sejumlah proyek antara lain proyek Jalan Lingkar Majalaya, proyek penataan Alun-Alun Kejaksaan Kota Cirebon, hingga pembangunan Pasar Rakyat Awipari Kota Tasikmalaya.

Adapun penyaluran kredit infrastruktur segmen korporasi dilakukan dengan pola sindikasi maupun bilateral untuk mendukung proyek-proyek strategis nasional seperti proyek Jalan Tol Elevated Jakarta-Cikampek dan proyek Jalan Tol Kanci-Pejagan.

Yuddy menambahkan, target market BJB INDAH ditujukan untuk pemerintah daerah dan BUMD yang memenuhi persyaratan. Terdapat tiga klasifikasi berdasarkan jangka waktu, yaitu jangka pendek, jangka menengah, dan jangka menengah. Perinciannya adalah sebagai berikut:

Jangka pendek: pinjaman daerah dalam jangka waktu kurang atau sama dengan 1 (satu) tahun anggaran dengan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lainnya, yang seluruhnya harus dilunasi dalam tahun anggaran berjalan. Pinjaman Jangka Pendek digunakan hanya untuk menutup kekurangan arus kas.

Jangka menengah: pinjaman daerah dalam jangka waktu lebih dari 1 (satu) tahun anggaran dengan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lainnya, yang seluruhnya harus dilunasi dalam kurun waktu yang tidak melebihi sisa masa jabatan Kepala Daerah di daerah yang bersangkutan. Pinjaman jangka menengah digunakan untuk membiayai kegiatan prasarana dan/atau sarana pelayanan publik di daerah yang tidak menghasilkan penerimaan daerah.

Jangka panjang: pinjaman daerah dalam jangka waktu pengembalian pinjaman lebih dari 1 (satu) tahun anggaran dengan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lainnya, yang seluruhnya harus dilunasi pada tahun anggaran berikutnya sesuai dengan persyaratan perjanjian pinjaman.

Khusus untuk jangka panjang, Yuddy mengatakan, pinjaman jangka panjang diperkenankan melewati masa jabatan kepala daerah dengan ketentuan dalam rangka mendukung prioritas nasional dan/atau kepentingan strategis nasional sesuai dengan ketentuan peraturan perundang-undangan.

"Pinjaman jangka panjang digunakan untuk membiayai infrastruktur dan/atau kegiatan investasi berupa kegiatan pembangunan prasarana dan/atau sarana dalam rangka penyediaan pelayanan publik yang menjadi urusan pemerintahan daerah, dengan tujuan antara lain menghasilkan penerimaan bagi APBD yang berkaitan dengan pembangunan prasarana dan sarana tersebut, menghasilkan penerimaan tidak langsung berupa penghematan belanja APBD yang seharusnya dikeluarkan apabila kegiatan tersebut tidak dilaksanakan, dan manfaat ekonomi dan sosial," kata Yuddy.

Lebih lanjut, Yuddy memberikan simulasi keunggulan pinjaman BJB dibandingkan bank lain. Misalnya untuk plafon Rp 200 miliar. BJB menawarkan suku bunga 11% per tahun efektif menurun dalam jangka waktu 12 bulan. Sedangkan untuk plafon yang sama, ada bank lain yang menawarkan suku bunga flat 6% per tahun efektif dalam jangka waktu 12 besar.

Foto: Simulasi (dok: M. Iqbal) Foto: Simulasi (dok: M. Iqbal) |

"Dibanding yang suku bunga flat, dia lebih besar, double. Kalau efektif menurun, pokok pinjaman yang menurun. Silakan window shopping dulu, kalau lihat BJB lebih mahal, diteliti. Jangan sampai kecele saat dieksekusi karena cost yang kita bayar lebih mahal dari yang ditawarkan BJB," kata Yuddy.

"Kami sosialisasi agar bapak hati-hati saat terima penawaran. Bukan ingin tawarkan bunga yang bersaing tapi hasil penghitungan menjadi fair. Kami siap sedia bantu bapak ibu untuk menghitungnya," lanjutnya.

(dob/dob) Add

source on Google