Begini Kinerja Rabobank, Sebelum Resmi Berhenti Operasional

Dwi Ayuningtyas,

CNBC Indonesia

02 May 2019 13:25

Jakarta, CNBC Indonesia - PT Bank Rabobank International Indonesia (Rabobank Indonesia) memutuskan untuk menghentikan kegiatan operasional perusahaan per 22 April 2019, setelah beroperasi setidaknya 29 tahun sejak 1990.

Besar kemungkinan, Rabobank Indonesia ditutup sebagai salah satu langkah untuk meningkatkan efisiensi induk usahanya, Rabobank Group. Pasalnya, meski sudah beroperasi selama 29 tahun kontribusi pendapatan Rabobank Indonesia tidak terlalu besar dibanding cabang Asia lainnya.

Melansir laporan keuangan Rabobank Group 2018, pendapatan Rabobank Indonesia hanya menyumbang sekitar 0,24%. Belum lagi, kinerja keuangan perusahaan memang semakin memburuk dari tahun ke tahun.

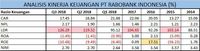

Untuk menganalisa kinerja keuangan sektor perbankan, terdapat beberapa rasio favorit yang digunakan sebagai acuan para analis, mencakup rasio profitabilitas, rasio hutang dan rasio modal. Berikut adalah hasil perhitungan Analisa kinerja keuangan Rabobank Indonesia dari 2014 hingga kuartal III-2018.

Rasio profitabilitas yang umum digunakan untuk menganalisa performa perbankan adalah net interest margin (NIM), return on asset (ROA), dan return on equity (ROE). Semakin besar ketiga rasio profitabiltas tersebut, maka semakin baik kinerja laba perusahaan.

NIM mengukur selisih dari bunga yang didapatkan bank dengan bunga yang dibayarkan kepada nasabah. ROA dan ROE di lain pihak untuk mengukur imbal hasil secara relatif terhadap total aset (ROA) dan total ekuitas/modal (ROE).

Berdasar tabel di atas, terlihat bahwa sepanjang tahun 2018, ROA dan ROE perusahaan mencatatkan nilai negatif, ini artinya perusahaan terus membukukan kerugian. Perusahaan yang baik biasanya memiliki rasio ROE di atas 20%. Sedangkan Rabobank dalam 5 tahun terakhir selalu dibawah 20%.

Selain itu, NIM Rabobank Indonesia meskipun hasilnya positif, tapi nilainya sangat rendah. Pasalnya, Otoritas Jasa Keuangan (OJK) dalam statistik perbankan Indonesia (SPI) per Juni 2018 mencatat, posisi NIM perbankan ada di level 5,11%. PT Bank Rakyat Indonesia Tbk/BBRI bahkan memiliki NIM sebesar 7,45%

Di lain pihak untuk rasio hutang, rasio kredit bermasalah (non-performing loan/NPL) dan loan deposit ratio (LDR) menjadi acuan analis.

NPL menunjukan seberapa baiknya manajemen resiko perusahaan, dimana semakin besar NPL semakin buruk kemampuan perusahaan untuk menjaga risiko kredit. Dari tabel di atas terlihat bahwa NPL perusahaan cukup baik karena berada di kisaran 2%. Namun, lain halnya dengan perolehan LDR.

LDR adalah kemampuan bank untuk menyediakan kredit dengan menggunakan dana internal atau dana masyarakat. Semakin tinggi hasilnya, semakin buruk tingkat likuiditas perusahaan. Batas atas LDR yang diatur Bank Indonesia (BI) sekitar 92%.

Dengan demikian, kinerja LDR Rabobak Indonesia secara rerata selalu lebih tinggi dari batas atas BI. Hal ini menandakan bahwa lambat laun jumlah dana yang digunakan untuk membiayai kredit perusahaan semakin membesar.

Terakhir adalah melihat kinerja dari rasio kecukupan modal (capital adequacy ratio/CAR). CAR digunakan untuk melihat kemampuan perbankan dalam menghadapi kemungkinan resiko kerugian. Semakin besar nilai CAR maka semakin baik kinerja bank tersebut.

Jika dilihat pergerakan CAR Rabobank Indonesia hingga September tahun lalu, terlihat nilainya terkoreksi dibandingkan tahun 2017.

Pengumuman ke Nasabah

Rabobank Indonesia pada Selasa (30/04/2019) mengumumkan kepada nasabah penghentian operasional di Indonesia.

Penghentian operasional ini dilakukan secara bertahap mulai April ini, setelah Rabobank beroperasi selama 29 tahun di Indonesia atau sejak tahun 1990.

Dalam surat pemberitahuan kepada para nasabah loyal perusahaan per 22 April 2019, manajemen Rabobank Indonesia menegaskan bahwa penghentian operasional tersebut akan dilakukan secara bertahap.

"Setelah puluhan tahun Rabobank Indonesia, sebagai bagian dari Rabobank Group, telah bertumbuh dan berkembang bersama para nasabah, mitra, dan seluruh karyawan.Dengan berat hati kami sampaikan bahwa, pemegang saham pengendali telah memutuskan untuk menghentikan operasional Rabobank Indonesia," kata Presiden Direktur Rabobank Indonesia Jos Luhukay, dalam suratnya, dikutip CNBC Indonesia, Selasa (30/4/2019).

Surat itu diteken oleh Jos Luhukay dan Sheky Lemasoa, Business Banking Director Rabobank Indonesia.

Keputusan ini, katanya, merupakan keputusan yang sulit, namun merupakan bagian dari strategi global dari Rabobank Group terkait dengan visi Banking for Food yang berfokus pada rantai pasokan internasional untuk sektor pangan dan agrikultur.

"Kami berkomitmen untuk menjalankan keputusan dari seluruh pemegang saham dengan sebaik mungkin dan memastikan proses pengembalian izin perbankan dan izin usaha kepada otoritas terkait [Otoritas Jasa Keuangan/OJK] berjalan dengan baik, lancar, dan sesuai dengan peraturan yang berlaku di Indonesia."

(dwa/hps)

Next Article

Rabobank Tutup, Nasabah Mau Tarik Dana? Ini Tenggatnya

Besar kemungkinan, Rabobank Indonesia ditutup sebagai salah satu langkah untuk meningkatkan efisiensi induk usahanya, Rabobank Group. Pasalnya, meski sudah beroperasi selama 29 tahun kontribusi pendapatan Rabobank Indonesia tidak terlalu besar dibanding cabang Asia lainnya.

Melansir laporan keuangan Rabobank Group 2018, pendapatan Rabobank Indonesia hanya menyumbang sekitar 0,24%. Belum lagi, kinerja keuangan perusahaan memang semakin memburuk dari tahun ke tahun.

Untuk menganalisa kinerja keuangan sektor perbankan, terdapat beberapa rasio favorit yang digunakan sebagai acuan para analis, mencakup rasio profitabilitas, rasio hutang dan rasio modal. Berikut adalah hasil perhitungan Analisa kinerja keuangan Rabobank Indonesia dari 2014 hingga kuartal III-2018.

Foto: CNBC Indonesia/Dwi Ayunintyas Sumber: OJK, Laporan Keuangan Rabobank Diolah Foto: CNBC Indonesia/Dwi Ayunintyas Sumber: OJK, Laporan Keuangan Rabobank Diolah |

Rasio profitabilitas yang umum digunakan untuk menganalisa performa perbankan adalah net interest margin (NIM), return on asset (ROA), dan return on equity (ROE). Semakin besar ketiga rasio profitabiltas tersebut, maka semakin baik kinerja laba perusahaan.

NIM mengukur selisih dari bunga yang didapatkan bank dengan bunga yang dibayarkan kepada nasabah. ROA dan ROE di lain pihak untuk mengukur imbal hasil secara relatif terhadap total aset (ROA) dan total ekuitas/modal (ROE).

Berdasar tabel di atas, terlihat bahwa sepanjang tahun 2018, ROA dan ROE perusahaan mencatatkan nilai negatif, ini artinya perusahaan terus membukukan kerugian. Perusahaan yang baik biasanya memiliki rasio ROE di atas 20%. Sedangkan Rabobank dalam 5 tahun terakhir selalu dibawah 20%.

Selain itu, NIM Rabobank Indonesia meskipun hasilnya positif, tapi nilainya sangat rendah. Pasalnya, Otoritas Jasa Keuangan (OJK) dalam statistik perbankan Indonesia (SPI) per Juni 2018 mencatat, posisi NIM perbankan ada di level 5,11%. PT Bank Rakyat Indonesia Tbk/BBRI bahkan memiliki NIM sebesar 7,45%

Di lain pihak untuk rasio hutang, rasio kredit bermasalah (non-performing loan/NPL) dan loan deposit ratio (LDR) menjadi acuan analis.

NPL menunjukan seberapa baiknya manajemen resiko perusahaan, dimana semakin besar NPL semakin buruk kemampuan perusahaan untuk menjaga risiko kredit. Dari tabel di atas terlihat bahwa NPL perusahaan cukup baik karena berada di kisaran 2%. Namun, lain halnya dengan perolehan LDR.

LDR adalah kemampuan bank untuk menyediakan kredit dengan menggunakan dana internal atau dana masyarakat. Semakin tinggi hasilnya, semakin buruk tingkat likuiditas perusahaan. Batas atas LDR yang diatur Bank Indonesia (BI) sekitar 92%.

Dengan demikian, kinerja LDR Rabobak Indonesia secara rerata selalu lebih tinggi dari batas atas BI. Hal ini menandakan bahwa lambat laun jumlah dana yang digunakan untuk membiayai kredit perusahaan semakin membesar.

Terakhir adalah melihat kinerja dari rasio kecukupan modal (capital adequacy ratio/CAR). CAR digunakan untuk melihat kemampuan perbankan dalam menghadapi kemungkinan resiko kerugian. Semakin besar nilai CAR maka semakin baik kinerja bank tersebut.

Jika dilihat pergerakan CAR Rabobank Indonesia hingga September tahun lalu, terlihat nilainya terkoreksi dibandingkan tahun 2017.

Pengumuman ke Nasabah

Rabobank Indonesia pada Selasa (30/04/2019) mengumumkan kepada nasabah penghentian operasional di Indonesia.

Penghentian operasional ini dilakukan secara bertahap mulai April ini, setelah Rabobank beroperasi selama 29 tahun di Indonesia atau sejak tahun 1990.

Dalam surat pemberitahuan kepada para nasabah loyal perusahaan per 22 April 2019, manajemen Rabobank Indonesia menegaskan bahwa penghentian operasional tersebut akan dilakukan secara bertahap.

"Setelah puluhan tahun Rabobank Indonesia, sebagai bagian dari Rabobank Group, telah bertumbuh dan berkembang bersama para nasabah, mitra, dan seluruh karyawan.Dengan berat hati kami sampaikan bahwa, pemegang saham pengendali telah memutuskan untuk menghentikan operasional Rabobank Indonesia," kata Presiden Direktur Rabobank Indonesia Jos Luhukay, dalam suratnya, dikutip CNBC Indonesia, Selasa (30/4/2019).

Surat itu diteken oleh Jos Luhukay dan Sheky Lemasoa, Business Banking Director Rabobank Indonesia.

Keputusan ini, katanya, merupakan keputusan yang sulit, namun merupakan bagian dari strategi global dari Rabobank Group terkait dengan visi Banking for Food yang berfokus pada rantai pasokan internasional untuk sektor pangan dan agrikultur.

"Kami berkomitmen untuk menjalankan keputusan dari seluruh pemegang saham dengan sebaik mungkin dan memastikan proses pengembalian izin perbankan dan izin usaha kepada otoritas terkait [Otoritas Jasa Keuangan/OJK] berjalan dengan baik, lancar, dan sesuai dengan peraturan yang berlaku di Indonesia."

(dwa/hps)