Menakar Risiko Tahun Politik Terhadap Rupiah dan Saham

Arif Gunawan,

CNBC Indonesia

12 June 2018 20:16

Investor saham terlihat lebih optimistis merespons hajat politik di Indonesia di era reformasi, sedangkan pelaku pasar uang cenderung pilih aman.

Pemerintah menetapkan asumsi makro yang lebih rendah dalam Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2019 karena memasukkan beberapa risiko eksternal dan internal. Faktor hajatan politik dinilai menjadi penekan pertumbuhan tahun depan.

Menteri Keuangan Sri Mulyani Indrawati dalam sebuah kesempatan beberapa waktu lalu menilai Indonesia menghadapi empat (4) risiko di tahun politik 2019, yakni preferensi konsumsi, normalisasi moneter di Amerika Serikat (AS), proteksionisme AS, dan pemilihan umum (pemilu).

Keempat risiko tersebut dikhawatirkan akan turut menekan asumsi makro dalam APBN 2019, hingga berujung pada penurunan asumsi makro. Nilai tukar rupiah yang dipatok pada level 13.700 hingga 14.000. Level itu terhitung lebih lemah dibandingkan dengan rerata level rupiah dalam 3 tahun terakhir.

"Nilai tukar 2016 Rp 13.370 [per US$] selama rata-rata setahun. Sementara di 2017 Rp 13.384 dan 2018 Rp 13.400. Dengan potensi terjadi pressure di tahun 2019 kami berikan range Rp 13.700-Rp 14.000," ujar Sri Mulyani sebagaimana diberitakan CNBC Indonesia.

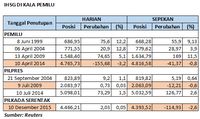

Untuk mengetahui hubungan yang pasti antara hajatan politik nasional pemilu dengan pertumbuhan ekonomi, CNBC Indonesia melacak pergerakan indeks harga saham gabungan (IHSG) dan rupiah saat Indonesia menggelar pemilu.

Data pergerakan pasar yang dikumpulkan sengaja dibatasi pada era reformasi, karena hajatan pemilu sebelum itu yakni pada masa Orde Baru hanyalah formalitas. Tidak ada risiko atau eforia yang perlu diantisipasi karena rakyat dan pasar sudah mengetahui hasilnya, yakni Golkar menang dan Soeharto menjadi presiden.

Hal sebaliknya terjadi di era reformasi di mana pelaku pasar sangat mencermati arah kebijakan ekonomi dan investasi yang diusung oleh kekuatan-kekuatan politik yang berlaga di Pemilu pada tahun-tahun tersebut.

Jika melihat data pergerakan IHSG dan rupiah pada periode setahun, terlihat bahwa tiga dari lima tahun politik berakhir dengan koreksi rupiah, yakni pada 2004, 2014, dan 2015. Koreksi ini menunjukkan bahwa pelaku pasar cenderung mengambil posisi cash out di tahun politik sesuai dengan proyeksi Menkeu.

Namun IHSG justru menunjukkan tren sebaliknya. Trader saham terlihat kurang mempedulikan risiko politik dengan tetap membukukan aksi beli, sehingga bursa saham menguat. Koreksi IHSG hanya terjadi pada 2015 ketika Indonesia menggelar pilkada serentak, yang merupakan pertama kali dalam sejarah republik ini. Add as a preferred

as a preferred

source on Google

Pemerintah menetapkan asumsi makro yang lebih rendah dalam Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2019 karena memasukkan beberapa risiko eksternal dan internal. Faktor hajatan politik dinilai menjadi penekan pertumbuhan tahun depan.

Menteri Keuangan Sri Mulyani Indrawati dalam sebuah kesempatan beberapa waktu lalu menilai Indonesia menghadapi empat (4) risiko di tahun politik 2019, yakni preferensi konsumsi, normalisasi moneter di Amerika Serikat (AS), proteksionisme AS, dan pemilihan umum (pemilu).

"Nilai tukar 2016 Rp 13.370 [per US$] selama rata-rata setahun. Sementara di 2017 Rp 13.384 dan 2018 Rp 13.400. Dengan potensi terjadi pressure di tahun 2019 kami berikan range Rp 13.700-Rp 14.000," ujar Sri Mulyani sebagaimana diberitakan CNBC Indonesia.

Untuk mengetahui hubungan yang pasti antara hajatan politik nasional pemilu dengan pertumbuhan ekonomi, CNBC Indonesia melacak pergerakan indeks harga saham gabungan (IHSG) dan rupiah saat Indonesia menggelar pemilu.

Data pergerakan pasar yang dikumpulkan sengaja dibatasi pada era reformasi, karena hajatan pemilu sebelum itu yakni pada masa Orde Baru hanyalah formalitas. Tidak ada risiko atau eforia yang perlu diantisipasi karena rakyat dan pasar sudah mengetahui hasilnya, yakni Golkar menang dan Soeharto menjadi presiden.

Hal sebaliknya terjadi di era reformasi di mana pelaku pasar sangat mencermati arah kebijakan ekonomi dan investasi yang diusung oleh kekuatan-kekuatan politik yang berlaga di Pemilu pada tahun-tahun tersebut.

Sumber: Reuters Sumber: Reuters |

Namun IHSG justru menunjukkan tren sebaliknya. Trader saham terlihat kurang mempedulikan risiko politik dengan tetap membukukan aksi beli, sehingga bursa saham menguat. Koreksi IHSG hanya terjadi pada 2015 ketika Indonesia menggelar pilkada serentak, yang merupakan pertama kali dalam sejarah republik ini. Add

source on Google

Sumber: Reuters

Sumber: Reuters Sumber: Reuters

Sumber: ReutersNext Page

Perubahan Kebijakan Picu Kekhawatiran